給与明細の「控除」の欄を見ると、健康保険や厚生年金保険といった社会保険料が引かれていることがわかります。社会保険料は、40歳になると新たに「介護保険料」も引かれるようになり、手取りが減ったとびっくりする方も少なくないようです。そこで今回は、介護保険料のしくみと年収500万円の場合の介護保険料の金額、今後の介護保険料の動向を紹介します。

介護費用を補助してくれる介護保険

介護保険は、介護が必要な方に対して、介護費用の一部を負担する公的な社会保険制度です。介護保険は、40歳になるとすべての人が加入し、所定の介護保険料を支払います。

介護保険の被保険者は、年齢によって2つに分けられます。

- 第1号被保険者…65歳以上の方

- 第2号被保険者…40歳~64歳の方

介護サービスを実際に受けられるのは基本的に65歳以上の第1号被保険者です。第2号被保険者は加齢に伴う16種類の疾病(特定疾病)の場合のみ介護サービスが受けられます。介護保険では、要介護認定を受けることで、原則1割負担(所得によっては2割・3割負担)で介護サービスが受けられます。

また、介護費用が高額なときは「高額介護サービス費」「高額介護合算療養費制度」により、自己負担限度額を超えた分が払い戻されます。さらに、家族が介護のために休業した場合にも「介護休業給付」がもらえます。

介護がいつ必要になるかは誰にもわかりませんが、介護にお金がかかるのは事実です。介護保険があるおかげで、介護にかかる負担を大きく減らすことができる、というわけです。

生涯にわたって支払い続ける介護保険料

介護保険料は、40歳以降生涯にわたって支払い続けます。40歳以降に、介護保険サービスを利用することになった場合も、介護保険料の支払いは続きます。介護保険料の支払いの方法は、介護保険の第1号被保険者と第2号被保険者で異なります。

- 第1号被保険者…介護保険料を単独で支払う

- 第2号被保険者…健康保険料や国民健康保険料と一緒に支払う

40歳になると、まずは介護保険の第2号被保険者になります。会社員・公務員など、健康保険に加入している人の介護保険料は、健康保険の保険料と一緒に天引きされます。なお、介護保険料は労使折半といって、介護保険に加入する人(被保険者)と事業主で半分ずつ支払います。

一方、個人事業主やフリーランスなど、国民健康保険に加入している人の介護保険料は、国民健康保険の保険料と一緒に支払います。こちらは、労使折半はありませんので、全額負担になります。

65歳になると、介護保険の第1号被保険者になります。年金額が年18万円以上の方は「特別徴収」といって、年金から介護保険料が天引きされます。それ以外の方は普通徴収といって、口座振替や納付書を使って自分で支払います。

介護保険料は月いくら?

介護保険料は、第1号被保険者と第2号被保険者で計算方法が異なります。

- 第1号被保険者…市町村ごとに条例で決められた基準額を元に、本人や世帯の前年の所得に応じて支払う金額が決まる

- 第2号被保険者…「標準報酬月額×介護保険料率」で計算する

ここでは、40歳独身、東京都在住、年収500万円(賞与なし)の方の毎月の介護保険料を確認してみましょう。

●第2号被保険者の介護保険料

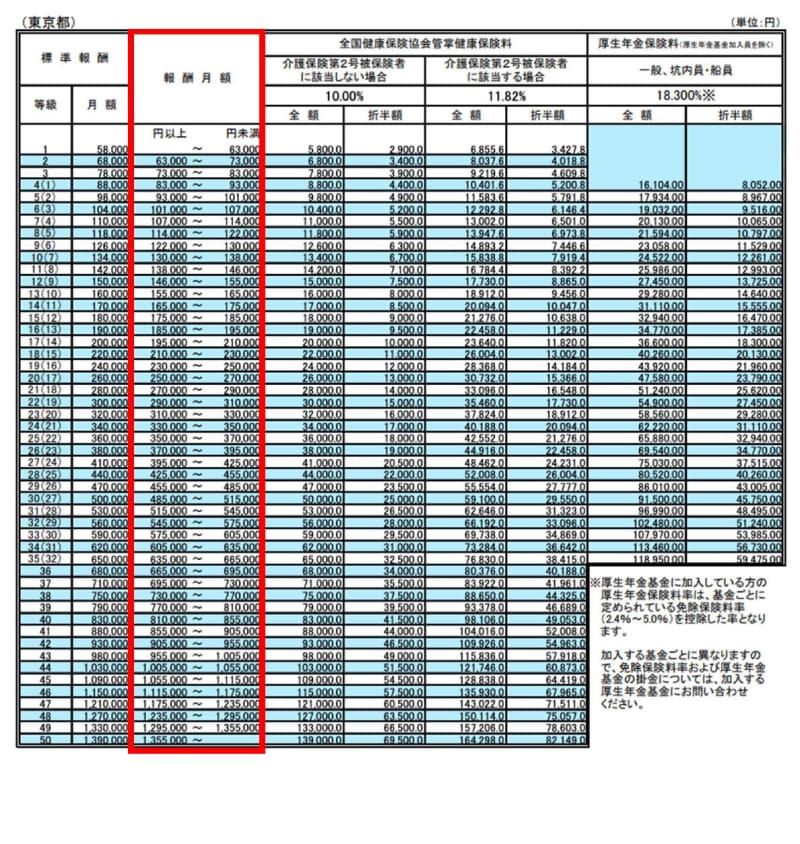

第2号被保険者の介護保険料は、給与などの報酬から決まる標準報酬月額に、所定の介護保険料率をかけた金額です。標準報酬月額は、毎年4月から6月の給与の平均額を下の表の「報酬月額」に当てはめることでわかります。

協会けんぽ「令和5年度保険料額表」(東京都)より(株)Money&You作成

たとえば、年収500万円(賞与なし)の場合、毎月の給与はおよそ41.7万円です。この41.7万円を報酬月額に当てはめると、27等級の「39.5万円以上42.5万円未満」に該当します。そして、年収500万円の人の標準報酬月額は「41万円」だとわかります。

●健康保険・厚生年金保険の保険料額表(東京都)※拡大

一方、介護保険料率は、加入している健康保険により異なります。たとえば、全国健康保険協会(協会けんぽ)に加入の場合、介護保険料率は1.82%(2023年度)です。

したがって、年収500万円(標準報酬月額41万円)の方の毎月の介護保険料は

41万円×1.82%=7,462円

となります。

なお、会社員・公務員の場合はこの金額を労使折半で支払いますので、被保険者・勤務先がそれぞれ3,731円ずつ負担することになります。

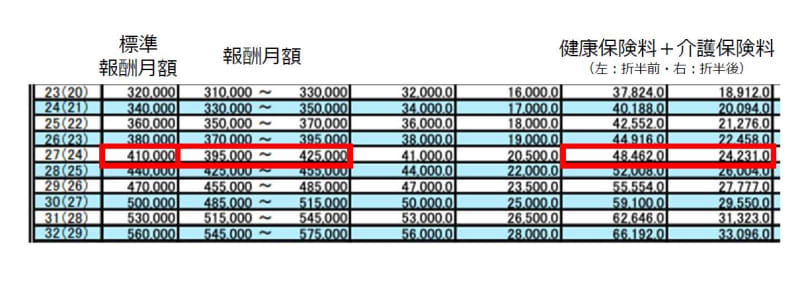

ちなみに、協会けんぽの一覧表には、健康保険料と介護保険料の合計額も記載されています。年収500万円の方の健康保険料と介護保険料の合計額は48,462円、労使折半の場合24,231円となります。

上と同様の手順で、年収が400万円~1000万円まで、100万円ずつ違う場合の介護保険料を算出すると、次のようになります。

- 年収400万円(標準報酬月額32万円):5,824円(2,912円)

- 年収500万円(標準報酬月額41万円):7,462円(3,731円)

- 年収600万円(標準報酬月額50万円):9,100円(4,550円)

- 年収700万円(標準報酬月額59万円):10,738円(5,369円)

- 年収800万円(標準報酬月額68万円):12,376円(6,188円)

- 年収900万円(標準報酬月額75万円):13,650円(6,825円)

- 年収1,000万円(標準報酬月額83万円):15,106円(7,553円)

※()内は労使折半後の被保険者・勤務先それぞれの負担額

介護保険料率は上昇傾向

介護保険は2000年(平成12年)にスタートした制度です。協会けんぽのウェブサイトによると、2000年度の介護保険料率は0.60%でした。しかし、年を追うごとに若干上下こそありますが、介護保険料率は全体として上昇しています。すでにご紹介したとおり、2023年度は1.82%なのですから、制度のスタート時の3倍以上になっています。

また、65歳以降が支払う介護保険料も上昇傾向に。2000年度~2002年度時点の平均額は2,911円でしたが、2021年度~2023年度の平均額は6,014円になっているのです。

●65歳以上が支払う介護保険料

高齢者が今後も多くなる日本では、介護サービスにかかる費用も年々増加していくでしょう。ですから、これからも介護保険料が増えていくと考えられます。ただ、負担がこれ以上増えると、今度は制度が支えきれなくなってしまいます。

政府は、所得の多い高齢者の負担を増やすことや、介護サービスを受けた際の自己負担額(原則1割、所得に応じて2割・3割)の「2割・3割」の対象を増やすことなどを検討しています。

介護保険は大切な保険ですが、手取り金額に関わる大きな要因のひとつでもあります。今後の動向もぜひチェックしておきましょう。