10月31日、日銀は長期金利の上限のめどを1%とすることなどを決定、大手三行は10年固定金利型住宅ローンの基準金利を引き上げました。

日本の金利は低い水準にありますし、短期金利に大きな動きはありませんが、変動金利型住宅ローンを利用する方は、来年以降の基準金利は上がることを想定したご家庭の対策を確認しておきましょう。

とはいえ、なかなか重い腰が上がらない、という方もいらっしゃるのではないでしょうか。そこで今回は変動金利型住宅ローンを利用している方のうち、金利上昇への備えを早めにすすめておきたい方の特徴を3つ挙げ解説します。

1)住宅ローン残高が多い人

まず、金利上昇に早めの備えが必要なのは、住宅ローン残高が多い人です。住宅ローンは借入ですから、借入れた金額を分割して返済すると同時に利息の支払いも発生します。変動金利型住宅ローンは適用される金利が変動する住宅ローンですから、金利上昇時には適用金利は上がります。支払い利息額は元金に金利をかけ算して計算されます。そのため、金利やその他の条件が同じとき、元金が多ければ、支払い利息額も多くなります。

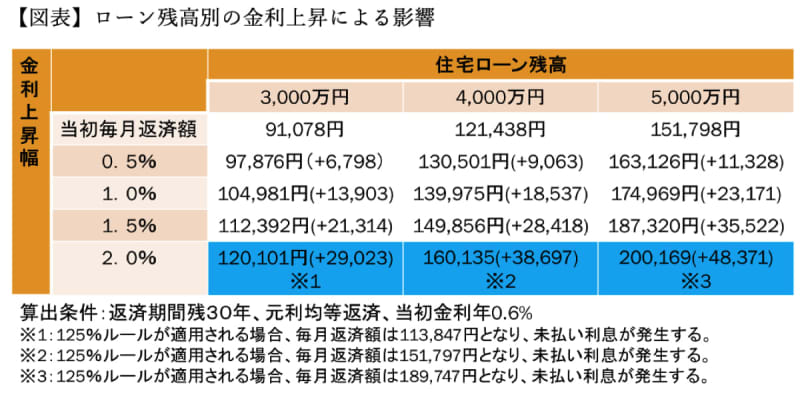

【図表】は住宅ローン残高別に、毎月返済額に与える金利上昇のインパクトを試算したものです。

実は金利上昇時の違いは、割合で見れば住宅ローン残高が増減しても差はないのですが、実際の増加額でみれば、住宅ローン残高が大きいほど大きくなっていることがわかります。一気に1.5%程度金利が上がることは想像しづらいですが、住宅ローンの返済は長く続きます。5年ごとの返済額の見直しを想定して、毎月返済額を試算してみましょう。これからの金利上昇のペースが速いほど、元金が減るペースはダウンします。現在住宅ローンを借り入れて間もない方は、これから金利上昇の影響を受ける期間が長くなることも想定されます。金利上昇への有効な対策は家庭によって異なりますが、まずは家計の見直しとともに住宅ローン返済計画についても振り返りましょう。

2)まとまった繰上げ返済資金がない人

金利上昇への対応として、繰上げ返済を考える方もいらっしゃいますが、繰上げ返済にはデメリットもあります。想定されるデメリットの程度は家庭によって異なりますが、デメリットを踏まえた上で有効であれば、繰上げ返済も対策のひとつです。ただし、繰上げ返済の効果はケースバイケースであることは知っておきましょう。

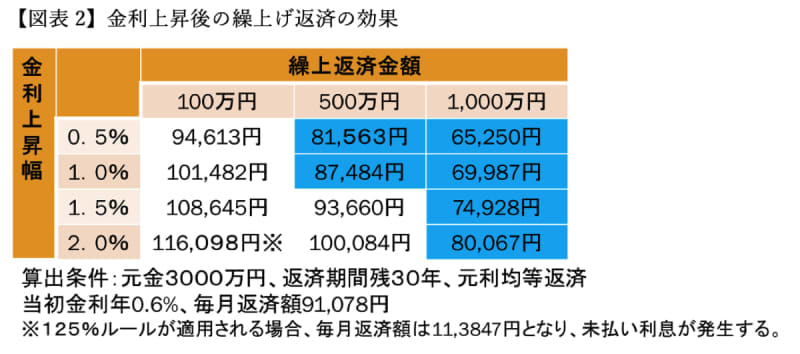

【図表2】は繰上げ返済後に適用金利が上がった場合の、繰上げ返済の効果を試算したものです。繰上げ返済後、適用金利上昇を加味しても当初の毎月返済額よりも下がっているものは青色の網掛けをしています。

繰上げ返済の金額として100万円を目安としている方は多いですが、ある程度の金利上昇を想定すると500万円程度のまとまった資金を繰上げ返済に充てない場合は、毎月の返済額を維持する効果はあまり見込めない可能性があります。

とはいえ、実際に今後どのようなペースで、どれくらい金利があがるかどうかは誰にもわかりません。効果が見込めるケースもあるでしょう。ご自身の住宅ローン残高など、返済状況などもあわせて確認しておきましょう。繰上げ返済資金が少ない人は早めの時期で検討しましょう。

3)家計にゆとりがない人

変動金利型住宅ローンは金利上昇により毎月の返済額が増加します。そのため、変動金利型住宅ローンを契約する人には、万が一を想定した家計のゆとりがかかせません。しかし、変動金利型と固定金利型の金利差が広がっている今、家計のゆとりを確認することなく変動金利型一択、という方も目立ちます。

家計にゆとりがない場合、一度の金利上昇で家計が一気に苦しくなる可能性もあります。返済状況によっては、最悪のところマイホームを手放そうにも手放せなくなる状況も想定されます。まずは支出の見直しや家族の働き方の見直しに早めに着手しましょう。

住宅ローンの返済が厳しくなりそうだと早めに気づくことができれば、金融機関に返済額を減額したり、猶予してもらうなどの相談も可能でしょう。状況によっては、住宅ローンの借り換えもできるかもしれません。預貯金も含めた家計の実態を把握して、リアルな家計の余力を確認しましょう。

家計の状況とともに住宅ローン契約も要確認

食料品や日用品、光熱費やガソリン代などあらゆるものの価格が上がる中、金利上昇に備えた対応が思うように進められない、という方もいらっしゃることでしょう。変動金利型住宅ローンに適用される金利がいつどの程度上がるかといった予測は誰にもできませんが、上がれば今よりも返済額は増えるでしょう。変動金利型では125%ルールや5年ルール、といった金利上昇時の影響を限定するしくみがあるものが一般的ですが、ないものもあります。まずはご自身の家計とともにご自身の住宅ローンの契約内容を振り返りましょう。あわせて今後の生活設計も踏まえて守るべきお金を確認した上で、家庭にあった具体的な対策を実行していきましょう。