生命保険って複雑で難しい、そう感じている方は多いのではないでしょうか。実は、生命保険の基本形と呼ばれるものは3つしかありません。

そこで、今回はこの3つの基本形を解説するとともに、ライフステージに合った保険選びのポイントについて、わかりやすくお伝えします

生命保険の基本形は3つ

生命保険の基本形とは、「死亡保険」「生存保険」「生死混合保険」の3つです。どんな保険もこの3つの基本形か、これらを組み合わせたもので成り立っています。それでは、ひとつずつ見ていきましょう。

(1)死亡保険

死亡保険は、文字通り被保険者が病気や事故などで死亡した場合に保険金が支払われる保険です。生命保険というと、真っ先にこの保険が思い浮かぶ方も多いのではないでしょうか。

生命保険は、契約から一定期間の死亡を保障する「定期保険」と、一生涯にわたり死亡の保障を行う期間の定めのない「終身保険」があります。また、定期保険と終身保険を組み合わせた「定期付き終身保険」というものもあります。

(2)生存保険

生存保険は、被保険者がある一定期間生存していた場合に保険金が支払われる生命保険です。代表的なものに、個人年金保険があります。

(3)生死混合保険

生死混合保険は、「死亡保険」「生存保険」を組み合わせたもので、保険期間中に被保険者が死亡した場合には死亡保険金が支払われ、満期時まで被保険者が生存していた場合には満期保険金が支払われる保険です。代表的なものに、養老保険があります。

第3分野の保険

ここまで生命保険の基本形をお伝えしましたが、あれ?医療保険は?と思われた方もいるかと思います。お伝えした3つの基本形は、あくまで「生命保険」についての場合になります。

保険は保険業法により大きく3つの分野に分かれています。生命保険は第1分野と呼ばれ、生命保険会社が取り扱う、人の生命に関わる保険のことをいいます。第2分野は損害保険会社が取り扱う、モノに対する補償を行う損害保険のことです。そして、医療保険やがん保険、介護保険などは第1分野でも第2分野でもない保険として、第3分野の保険と呼ばれています。今回は、第1分野である生命保険に焦点を当ててお伝えします。

では、ここからは実際に生命保険を検討する際にどのような点に考慮して選べば良いのか、ライフステージごとにご紹介していきます。

パターン1:独身(シングル)

シングルの場合は、万が一の時に残される家族の生活を考慮する必要がないため、死亡保険よりも生存保険がメインとなります。老後の生活など大きなお金が必要なライフイベントに備えて、保険以外の選択肢も含めて検討しましょう。

死亡保険に加入する場合は、葬儀費用に必要となる100~300万円程度の保険金額で十分です。すなわち、葬儀費用がまかなえるだけの預貯金があれば、極論として死亡保険は必要ないといえます。

ただし、働けなくなった場合の就労不能状態に備える保険などは必要になってくる可能性があります。独身のうちに資産形成を進めたいという方は多くいらっしゃいますが、せっかく積み上げた資産を不測の事態で取り崩すことのないように、最低限の保障は検討しておくといいでしょう。

パターン2:夫婦2人の世帯(DINKs)

子どもがいない夫婦のみの世帯の場合は、お互いの収入のパワーバランスによって死亡時の配偶者の保障や老後の生活を考え、死亡保険と生存保険を検討しましょう。

また、持ち家の場合はローンが残っていても残債を0にできる団体信用生命保険に加入していれば良いですが、そうでない場合や賃貸の場合はお互いの生活費以外に、万が一のときの住居費も考慮する必要があります。

具体的にはライフプランを基に必要保障額などを計算し、現在持っている保障と必要保障額に乖離がないかをチェックします。必要保障額についてはこの後パターン3で詳しく解説します。

実際、夫婦2人の世帯(DINKs)は、世帯主だけしっかり保険に加入していて配偶者はほとんど保障に入っていないケースをよく見受けます。でもシミュレーションをすると配偶者の方が保障を必要とする場合があります。結婚をしたらライフプランを作成して、必要保障額との乖離がないか、一度でもチェックをしておくといいでしょう。

パターン3:既婚、子あり世帯

結婚をした、子どもが生まれた、といったライフステージの変化があった時に生命保険の加入を検討する方も多いかと思います。死亡した時に生活が困難になってしまう家族がいる場合は、死亡保険をメインに生命保険を考える必要があるでしょう。

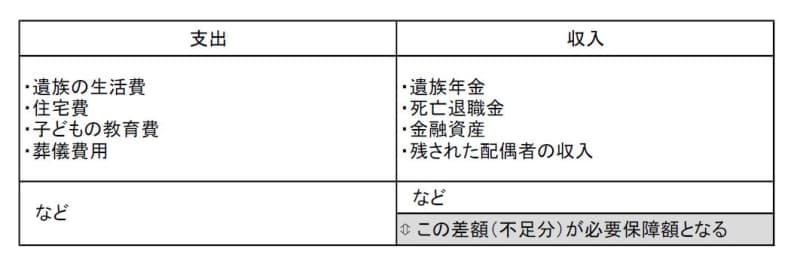

死亡保険を検討する際に必要となってくる考え方に、「必要保障額」があります。必要保障額は、家族構成や子どもの年齢などによってそれぞれの家庭で異なります。

必要保障額は、遺族の生活費や住宅費、教育費などといった生涯必要になる支出の額から、遺族年金や死亡退職金、残された配偶者の収入など万が一の事態になった場合の収入の額を差し引いて、不足する金額のことをいいます。

先ほど、死亡保険は保障期間によって定期保険と終身保険があることをお伝えしました。それぞれを比較すると、定期保険は基本的に解約返戻金がない掛け捨てタイプの保険になるため、同じ保険金額で見ると終身保険と比べて保険料が割安です。そのため、子育て世帯のように一時的に大きな保障が必要な場合、定期保険を中心に生命保険を考えることがおすすめです。

また共働き世帯(DINKs)のケースと同様に、団体信用生命保険に加入しているかどうかで必要保障額に大きな差が出ます。あわせて確認してみましょう。

パターン4:子どもの独立後・リタイア後

子どもが独立し、子育てに関連する保障が必要なくなった場合、基本的には夫婦2人のときと同様となり、大きな保障を持つ必要はなくなりますが、次の2つのケースについてはしっかり準備しておいたほうがいいでしょう。

ケース1:自分や配偶者の介護の費用

生命保険文化センターが行った調査によると、介護の費用の月額平均は8.3万円、介護の期間は平均5.1年という結果が出ています。

介護に備える保険としては、終身保険などの主契約に「介護」の特約を付加する方法や、終身保険などの保険料の払込満了時点で介護保障に移行する方法などがあります。

保障の対象となる要介護状態とは、「寝たきり」と「認知症」の2つです。特に「認知症」と診断されると、預金だけではなく証券口座での取引なども一切できなくなってしまいます。これを口座凍結といいますが、事前に保険に指定代理請求人の届け出をしておくことで、保険金は指定代理請求人の口座に振り込まれ、受け取った人が自由に介護費用などに捻出できるので安心です。

ケース2:相続で子どもに財産を残す場合

保険を活用すると相続に便利な場合があります。相続時に遺族が受け取る保険金は、「非課税枠」が適用される場合があるからです。

その額は500万円×法定相続人の数で、4人家族の世帯主に万が一のことがあった場合500万円×3人=1500万円が非課税枠として認められます。

また保険金は受取人固有の財産と考えられ、事前に指定された受取人は他の相続人に相談することなく保険金を受け取れます。自分が渡したい人へ確実に財産を渡すために、生命保険を活用してみてはいかがでしょうか。

リタイア後の生命保険を考える場合は、上記2つのケースを考慮しながら死亡保険の中でも期間の定めがない終身保険を中心に備えることがおすすめです。

また、会社員の場合、リタイア後は手厚い社会保障がなくなってしまいます。そのため、退職前に保険の見直しを行い、保障に不足がないようあらかじめ準備をしておくと安心でしょう。

ライフステージに合った保険選びを

ここまで、生命保険を検討する際の、ライフステージごとに考慮したいポイントについてお伝えしました。生命保険における必要保障額は、その時々のライフステージや家族構成、収入によっても大きく異なります。そのため保険加入の際は、自分自身と家族の生活を改めて見直し、ライフプランを作成した上で考えることが大切です。

また、保険は一度加入したからといって終わりではありません。その時々のライフステージにあった保障を持ち、不必要な保険の保険料で家計を圧迫することがないように、保険加入後も定期的に見直すことも欠かさないようにしましょう。