家賃は、家計において大きな割合を占める固定費となります。そのため、家賃を決める際には、無理のない範囲で設定することが大切です。ここでは、家計に占める家賃の相場について解説します。

家賃割合は収入の20~25%が適切

よく家賃は「収入の1/3、つまり約30%に収めましょう」と言われますが、30%だと掛けすぎである場合がほとんどです。とくに30%という数字自体に根拠がなく、家計から見て「だいたい」「なんとなくこれくらい」といった曖昧な目安です。

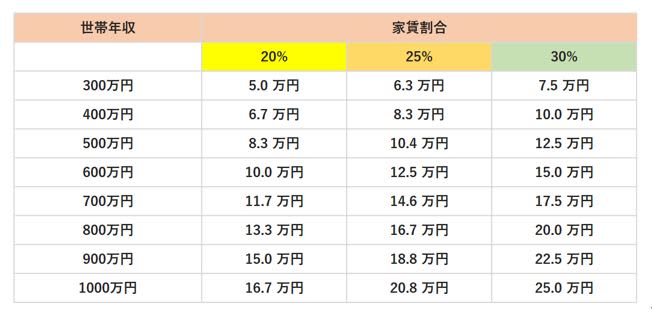

世帯年収から家賃割合をそれぞれ20%と25%、30%にした場合の、家賃の違いを見ていきます

世帯年収が500万円の場合、8.3万円から10.4万円の間に抑えることが目安となります。

この範囲に抑えなければ、家計においてかなり厳しくなります。たとえば余暇を楽しむための娯楽費を削ったり、将来のための貯蓄ができなくなったりと、支障を来たしてきます。そのため、家賃割合は20~25%を目安にするのがいいでしょう。

首都圏の家賃相場に注意

全国平均が55,695円に対し、首都圏である東京・神奈川の1LDKの家賃は、東京が81,001円、神奈川で68,100円とひときわ高くなっています。ひとことに年収500万円で家賃8.3万円に抑えたとしても、住むエリアにより大きく条件が異なります。

さらに同じエリアであっても、築年数や設備によって家賃は変わります。新築や築浅の物件は、設備も整い、人気が高く、家賃も上がります。駅近や主要な商業施設に近い物件も、家賃が高くなる傾向にあります。

ライフスタイルから考えましょう

20%~25%という家賃割合は、あくまでも目安であり、必ずしもこの範囲に収めなければならないわけではありません。たとえば次のようなケースの場合、この範囲に留まるばかりではありません。

家賃割合を増やすケース

1.会社から家賃補助が入る場合

その金額をプラスオンしてワンランク広い部屋に住む、あるいは通勤を考慮し、駅近物件を選択することも視野に入れることができます。

2.貯蓄が潤沢にある場合

教育費はもちろん、老後資金もすでに準備できており、その上でさらに貯蓄で、家賃に充てられる準備がある場合、無理に切り詰めずとも、割合を増やすことが可能です。

3.支出が減った場合

子どもが大学を卒業し社会人になった、ローンの支払いが完済した等、支出が大きく減るタイミングがある場合も割合を増やすことが考えられます。

家賃割合を減らすケース

1.住宅購入を検討

マンションや一軒家の購入を検討している場合、なるべく固定費である家賃割合を減らし、住宅購入の頭金準備に取り掛かることも必要です。また、住宅購入後は、なるべく住宅ローンの毎月の負担額も家賃割合と同様、年収の20%~25%以内に抑えるとよいでしょう。

2.教育費が大きく掛かる

子どもが小さく、これから教育費の負担が大きいことが想定される場合、家賃割合は減らしておきたいところです。また、子どもの進学先によっても公立か、私立かによって教育費は大きく異なります。これからどれくらい掛かるのかも合わせて考えていきましょう。

3.収入が大幅に下がった場合

収入が下がると、家賃の支払いが困難になることがあります。家賃は生活費の中でも大きな割合を占めるため、収入が下がった場合は、家賃を下げるか、生活費を切り詰めるか、いずれかの対応が必要となっていきます。

家賃を下げる場合、次の2つの方法があります。家賃の安いところに引っ越す、あるいは大家さんに家賃の値下げを交渉することです。

大家さんの中には、収入が下がった入居者に対して家賃の値下げに応じてくれる人もいます。ただし、家賃の値下げに応じてくれるかどうかは、大家さんの判断次第です。とはいえなかなか大家さんに交渉するのは難しいケースもあります。また今後の関係も考えると、引っ越し代や敷金や礼金などが掛かったとしても、長い目でみて家賃の安いところに引っ越すことを検討する方が無難だと言えるでしょう。

目先の生活のために貯蓄をおろそかにしない

家賃割合を上げることで、より快適な住まいを確保できるようになるのは明白ですが、家計において固定費は抑えておくことが大切です。収入が増えるなどのライフスタイルが向上するばかりであればよいですが、収入減や支出増など、予期せぬことも起こり得ます。

目先の生活を重視するあまり、将来の貯蓄をおろそかにしてしまうのは危険です。きちんと収入と支出を管理した上で、家賃割合を改めて検討してみてください。