2月8月期決算銘柄の先発隊が、そろそろ決算発表を行なっています。この部隊には小売銘柄が多いため、個人投資家さんにとっても馴染みが深い銘柄揃いです。2023年は、リオープン、インバウンドの恩恵で、小売銘柄にとっては追い風が強く、業績の大幅改善、それに伴う株価上昇が多く見られました。この連載では、小売の代表としてアパレル銘柄を何度か紹介しましたが、アパレル業界全体が2023年は明るい1年だったのではないでしょうか?

取り上げたアダストリア(2685)の株価はこの1年で80%上昇、三陽商会(8011)はほぼ2倍になっています。

【参考記事】

良品計画とアダストリア…明暗分けたアパレル決算、勝ち・負けの境目はどこにあるのか?

バーバリー・ロスで倒産危機…なぜ三陽商会は業績予想を上方修正するまでに復活できたのか

そんな中、株価上昇率で、少し見劣りしているのはしまむら(8227)です。2023年の株価上昇率は21%。日経平均株価は27%ですから、市場の平均を下回っています。しかし、業績が悪いわけではありません。今期2024年2月期においては、前期に続いて過去最高売上、最高利益を更新予定ですから、むしろ絶好調と言えるでしょう。

コロナ禍ですら赤字転落しない強さ

株価上昇率が冴えない理由は、当社が優等生ゆえです。コロナのダメージで、ほとんどのアパレル企業は赤字を掘りました。もちろんアダストリアも三陽商会も赤字計上しています。いったんマイナスになったところからのジャンプアップなので、その変化に投資家は飛びつきます。

一方、優等生のしまむらは、コロナ禍ですら赤字転落していないのです。むしろ、もっともコロナの影響が大きかったはずの2021年2月期は、売上高5,426億円(前年比+4%)、営業利益380億円(前年比+65.4%)と同業他社を圧倒する強さを見せました。当時の好業績の理由については、スペースが広い郊外店舗が多く、”密”を避けることができたためとの解説が多かったと記憶しています。もちろんそれもありますが、もともと当社のビジネスモデルが、こういった突発的な事象にも即座に対応できる仕様であることが挙げられます。

ファストリとはまったく違うビジネスモデル

日本のアパレルといえば、ユニクロを展開するファーストリテイリングが圧倒的なトップで、同セクターで唯一時価総額1兆円オーバーの巨大企業です。続いて2位がしまむらで、時価総額は6,000億円弱。ご存じファストリは、今や国内店舗よりも海外で稼ぐ体制なので、ほぼ国内売上で勝負しているしまむらは、ある意味、最強のドメスティックアパレル企業と言えます。

どちらも低価格で勝負していますが、ビジネスモデルはまったく違います。ファーストリテイリングは、自社でサプライチェーンを一気通貫し、大量生産することでコストを抑えて低価格を実現しています。一方のしまむらは、商社などから製品を仕入れて販売するビジネスモデルで、一部自社で企画し製造するPB製品もあります。しまむら方式は、日本のアパレルブランドの多くが実行しているモデルなので、ここに価格優位性があるわけではありません。

しまむらが他社を凌駕する低価格を実現できている理由は、徹底的に無駄を排除して販管費率を抑えていることにあります。国内10ヶ所に自社運営の商品センターを持ち、サプライヤーからの納品物は、機械によって搬送まですべて行えます。

また、本社のバイヤーが一括で商談するセントラルバイイング形式がとられ、国内2,200店舗以上をもつスケールメリットを生かして、大量発注することでコストを抑えています。値段を安く仕入れるとなると、卸す側から見ると不満が出そうですが、大量発注してもらえることと、すべて買取で返品なしという男前なやり口は、むしろありがたいと言えます。

当然、完全買取となるといかにその商品を売り切るかが重要になります。在庫を残さないようにするため、商品部は、売れていない店舗から売れている店舗へ商品移動を行うなど、精度の高い在庫コントロールを行なっています。在庫を作らないことで、値引きをしなくてすむので、利益率の悪化を防止できます。ちなみにしまむらの売上に対する販管費率は25.6%、ファーストリテイリングは38.1%、三陽商会は46.7%、アダストリアは49.9%と同業界の中で異様といってよい低さを実現してます。

遅れていたECは猛スピードで追い上げ中

かつてしまむらは「しまラー」という言葉が流行するほど栄華を極めていましたが、コロナ前の2018年度からは3期連続で、前年比で減収減益。オワコンムードがなんとなく漂っていたのは否めません。その要因は、ECサイトの出遅れが挙げられています。全国各地に店舗を持つのがかえって仇になったと言えますが、世の中の流れから遅れた感は否めません。

オンラインストアがスタートしたのは、コロナ禍の2020年10月。だいぶ遅れてのスタートですが、直営のECサイト「しまむらオンラインストア」は、順調に成長しており、今期2024年2月期の第3四半期時点での、EC売上高は52億円(前年比+79.6%)で、すでに年間計画を達成しています。

もちろんここにもしまむらイズムは仕込まれており、なんとECで注文した商品の9割が店舗受け取りです。購入者のメリットとしては、店舗受け取りにすれば送料が無料であること、しまむらサイドとしては、物流コストが抑えられることに加え、商品を引き取りに来た人が、店舗で併せ買いをする確率が高く売上増加につながることです。巨大な店舗網を持つゆえの力技ですが、さすがとしか言いようがありません。

決算は物足りないものの株価上昇が期待できる発表も

株価の出遅れが目立つしまむらですが、今後の追い上げは期待できるのでしょうか? つい先日12月25日に発表された決算を確認します。

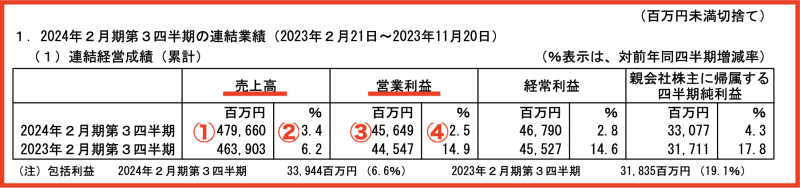

画像:しまむら「2024年2月期 第3四半期決算短信〔日本基準〕(連結)」

2024年2月期の第3四半期の①売上高は479,660(百万円)、②前年比3.4%、③営業利益45,649(百万円)、④前年比+2.5%と増収増益ですが、物足りない印象です。営業利益の通期予想に対する進捗率は83.6%なので、多少は上振れ余地がありそうですが、暖冬ゆえに冬物の売れ具合が心配です。

しかし、今後の株価上昇を期待できる発表が同時にありました。2024年2月21日より1株を2株に株式分割をします。現在の株価が16,000円程度なので、単元の100株買うにも160万円必要です。それが半分になることで、新規の投資家が流入する可能性があります。また、現状の株主優待、たとえば100株保有で1,000円の買い物券2枚は、そのままということなので、実質株主優待の拡充になります。おそらく新NISAを意識した対策でしょう。

そろそろわたしたち消費者も、値上げ疲れで節約志向に傾きつつあります。となると当社の低価格は魅力的。いっきに出遅れ感を取り戻し、逆転する展開も考えられます。国内に重点を置いていることも、円高期待が高まる上では有利です。2024年にふたたび「しまラー」が街に溢れるかもしれません。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]