50代の医療保険の見直しについて、前回の記事で筆者の実例をお伝えしました。折しも、検査のため入院することになり保険金請求を行ないました。医療保険から保険金がいくら出たか、実際のところ民間の医療保険は必要かについてもお伝えしていきます。

2泊3日のカテーテル検査、受け取った保険金額は13万円ほど

筆者は50代に入って医療保険の見直しを行ない、現在は10年定期の実費補償型の医療保険に加入しています。保障内容は、けがや病気で入院した時にかかる費用のうち、公的医療保険を利用した自己負担分や差額ベッド代、入退院時のタクシー代といった交通費など、文字通り実際にかかった費用を一定のルールの元で受け取れるものです。

最近まで医療保険のお世話になったことはなかったのですが、最近、夜中に胸が痛くなったことから地域の大学病院に検査入院する運びとなりました。症状から想定される病気は狭心症とのこと、入院してカテーテル検査を受ける必要がある旨を伝えられたのです。検査中に治療が必要になった場合は、そのまま治療に変更になるとのことでした。入院期間は2泊3日を予定、入院中に病院に依頼する書類があるかもしれないと考え、事前に保険会社から保険金請求の書類をもらっておきました。結果的に診断書は不要でした。というのも、窓口負担の実費が30万円以内であれば診断書は省略可能であり、病院が発行する退院証明書などで事足りたのです。

退院時に窓口で支払った金額は合計13万3,820円です。加入している医療保険からの給付金は合計で13万9,595円、内訳は以下の通りです。

・治療費一部負担金支払額:6万5,060円

・入院費雑費:3,300円(@1,100円x3日)

・室料差額(差額ベッド代):6万6,000円(@2万2,000円x3日)

・食事療養費:2,760円

・入退院・転院時交通費(タクシー代など):2,475円

内訳に記載の治療費一部負担金支払額は、健康保険の自己負担額(3割)です。入院費雑費は保険契約で決められた1日1,100円の定額支給、そのほかの室料差額・食事療養費・交通費は実費支給でした。保険の謳い文句通りに実費すべての支給がありました。

医療保険の年間保険料は3万1,590円ですから、4年半ほどの保険料を回収できたことになります。10年以上加入しているので、実際には支払ってきた保険料の方が多いことを付け加えておきます。

高額療養費は利用できた?

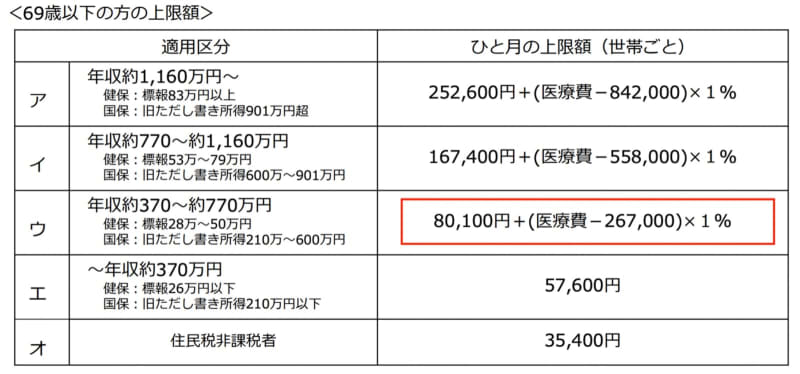

さて、高額な医療費がかかったときに、公的な制度として「高額療養費制度」があることをご存じのことと思います。高額療養費は医療機関や薬局の窓口で支払う医療費が1ヶ月で上限額を超えた場合、あとで払い戻される制度です。

今回、筆者が病院の窓口で支払った金額は合計13万3,820円でしたが、残念ながら高額療養費制度を利用することはできませんでした。というのも、対象となるのは公的医療保険が適用される診療費用に限定されるからです。入院中の食事代や差額ベッド代は対象外になります。保険適用の支払額は6万5,060円であり、筆者の収入に適用されるひと月の上限額8万100円(以下表の赤枠内)を超えてはいませんでした。

表:高額療養費の自己負担上限額

出典元:厚生労働省保険局資料

民間の医療保険は必要なの?

今回、実際に入院をして民間の医療保険から給付を受けて感じたことがあります。十分な預貯金があったとしても、入院中に支払った医療費負担をほぼ全額カバーする給付金はやはり助かるものだと実感しました。ただし、筆者が加入している医療保険は10年の定期型であり、3年後に期間満了となります。更新をすると新たな保険料は5万9,180円の試算が出ていますが、ほぼ2倍に上がるため継続するかは悩ましいところではあります。

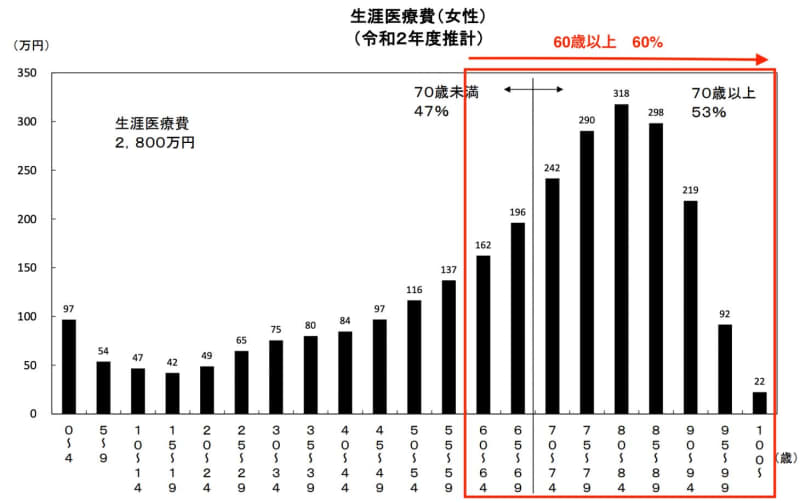

医療保険を続けるかにあたり、参考になるデータがありますのでご紹介します。以下図は厚生労働省が発表した令和2年度の生涯医療費推計(女性)です。一生涯にかかる医療費の半額以上は70歳以上であることが強調されていますが、60歳以上に幅を広げてみましょう。なんと生涯医療費の60%は60歳以降にかかるのです。つまり、60代からが医療費がかかる本番ともいえるのではないでしょうか。

あくまでもデータ上の数字ですから、人それぞれの状況によって、まったく医療費がかからないケースもあるでしょう。筆者自身で考えてみると、退院後も定期的な通院、検査、投薬治療が続くため、今後も継続して医療費がかかることはほぼ確定となります。ただし、入院が必要となる治療や手術を受けない限り、民間の医療保険を利用する出番はなさそうです。

なんとも歯切れの悪いところですが、更新までの3年間で医療保険を更新するかについては検討したい、というのが現段階での答えになります。

以上、民間の医療保険から保険金給付を受けた筆者の体験と、今後も民間の医療保険は必要性についてお伝えしてきました。ご自身の病歴などに照らし合わせて検討されることをオススメします。