手放さなければよかった!と見るたびにため息をつく銘柄があります。10年で10倍以上株価が上昇しており、現在もそのトレンドは堅調な超超優良株・オリエンタルランド(4661)です。コロナショックで大きく株価が下落したとき、これは一時的な下落であると確信を持って拾いました。当時は、4分の1に株式分割する前で、一株12,500円だったことを覚えています。そのまま保有していたら、ざっくり2倍。100万円以上の利益が取れたと皮算用せずにはいられません。

コロナのダメージを完全に吹き飛ばす予想

オリエンタルランドの強さは日本企業の中でも群を抜いており、別枠扱いです。現在のPERは80倍、PBRでも9倍ですから、全方位から見て割高です。それでも続く上昇トレンド。当社に死角はないのでしょうか?

まずは直近1月30日に発表された2024年3月期第三四半期決算を見てみましょう。

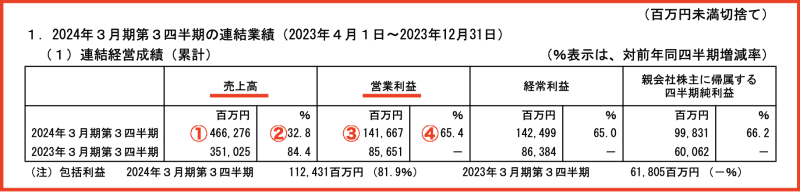

画像:オリエンタルランド「2024年3月期 第3四半期決算短信〔日本基準〕(連結)」

①売上高446,276(百万円)、②前年比32.8%、③営業利益141,667(百万円)、④前年比+65.4%。営業利益の通期予想は146,709(百万円)。オリエンタルランドほどの大型株となると、事前に市場予想が算出されていますが、売上も営業利益もそれを上回っての着地。すでに営業利益の通期予想に対する進捗率は96.5%と高く、残りの第4四半期中には、春休みも含まれますので、大幅に予想を超過して着地しそうです。

ちなみにコロナ前の2019年度の売上高は、525,622(百万円)、営業利益129,278(百万円)で、どちらも過去最高ですが、今期2024年3月期は、これらを更新して完全にコロナのダメージを吹き飛ばす予想となっています。

「お金で時間を買う」プレミアアクセスが好調

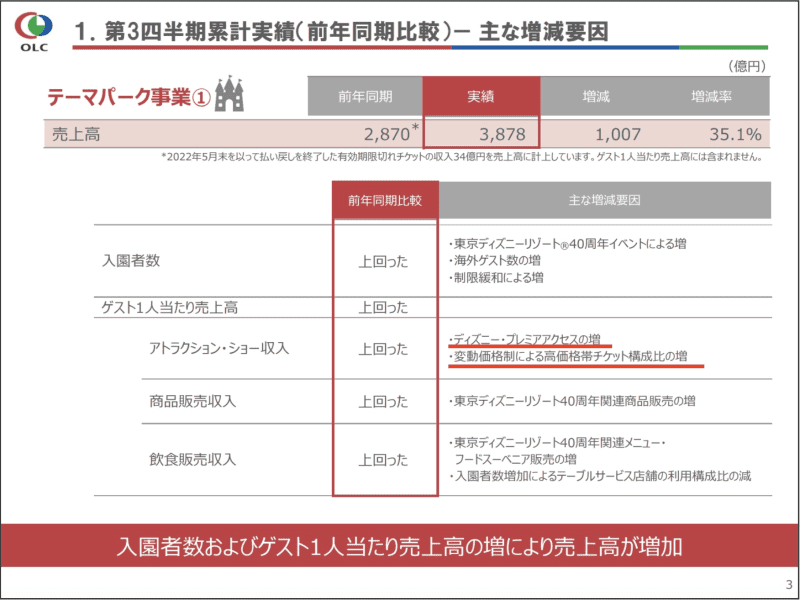

画像:オリエンタルランド「2024年3月期 第3四半期決算説明会」

当社のメイン事業である、ディズニーランドとディズニーシーのテーマパーク事業を見ると、入園者数、ゲスト一人当たりの売上高はどちらも前年比を大きく上回っています。

とくに気になるのは、アトラクション・ショー収入に記載されている2つです。

・ディズニー・プレミアアクセスの増

・変動価格制による高価格帯チケット構成比の増

ディズニー・プレミアアクセスというのは、別料金を払えば人気のアトラクションに待たずにアクセスできるチケットで、まさに「お金で時間を買う」行為です。じつはわたしも2023年3月に娘たちとディズニーシーを訪れ「ソアリン」というアトラクションのプレミアアクセスを利用しました。ひとり2,000円×3人=6,000円の追加料金ですが、3時間の待ち時間との引き換えと考えると安く感じてしまうのは、まさにディズニーマジックなのでしょうか? せっかく来たのだから、なるべくたくさんのアトラクションを体験したいという心理をうまく利用したシステムです。

またチケット価格は、変動価格制を導入し、1デーパスポートの入場料(大人)は、7,900円~1万900円で、コロナ前の19年3月末と比べると7~47%上昇しています。段階的な値上げですが、上げても上げても客離れは起きておらず、むしろ増える驚異の集客力。

娘たちは、去年1年間で、ディズニーランド、ディズニーシー合わせて5回は行っています。学生にとって、けして安くない出費ですが、それでも繰り返し訪れる理由は、アトラクションの魅力はもちろん、現地で買うグッズや、SNSへの投稿映えもあるようです。

余談ですが、最近は、若い男の子たちもみんな頭にキャラクターの耳などのカチューシャをつけているんですね。娘に言わせると「ディズニーランドに行くのに、何もつけないなんてありえない」そうです。恥ずかしながら、わたしも(生まれて初めて)ミニーちゃんの耳をつけて夢の国で1日過ごしました。そのカチューシャひとつとっても、まあまあのお値段ですから、一人当たりの売上高が上昇するのも納得です。実際、第3四半期累計のテーマパークの商品販売収入の伸びは、前年同期比41%増と売上の伸びに大きく貢献しています。

テーマパーク全体で入場者数はコロナ前から回復せず

どこをとってもキラキラしている当社ですが、死角がないわけではありません。じつは売上高は過去最高を更新予定ですが、入場者数はコロナ前の8割程度で、いまだ全快には至っていません。これは当社だけではなく、テーマパーク全体に言えるようで、経済産業省が毎月発表する特定サービス産業動態統計調査によると、遊園地・テーマパーク全体では直近の入場者数の回復が鈍っています。

2月6日に総務省統計局から発表された家計調査では、2023年の平均消費支出は前年比で実質2.4%の減少、平均所得は前年比で実質6.0%減少と厳しい数字となっています。懐事情が厳しくなる中、娯楽へ回す予算が削られていると考えるのは妥当なところでしょう。今後、オリエンタルランドが、価格を維持しながら入場者数を完全回復できるかどうか、定点観測が必要です。

当社のような超優良企業は、NISAで買いたいところですが、冒頭でも述べたように決して割安感はありません。できるだけ株価が下げたところを狙っていかないと、高値づかみとなる可能性が高いため、徹底した押し目を待ちたいところ。

画像:TradingViewより

月足チャートを見ると24ヶ月移動平均線がサポートラインになっています。1年に1回レベルの頻度で、押し目をつけるチャンスがありそうなので、抜け目なくウォッチしていこうと思います。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]