読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。 今回の相談者は、片働きで4人家族の家計を支える45歳会社員の男性。サイドFIREを目指し投資にも励んでいますが、いつ実現可能か悩んでいるようです。FPの秋山芳生氏がお答えします。

サイドFIREを目指していますが実現可能なタイミングとそのタイミングに合わせた必要年収についてどのように考えたら良いかわからず相談させて頂きたく考えております。現在外資系企業に勤務しており日々プレッシャーが強く、モチベーション低下が激しい状況です。

また地方移住したものの、コロナも落ち着き、新幹線通勤で週の半分くらい出社となりました。できたら2024年には現在居住しているところで個人事業主の形でフルリモートワークになり年収200〜300万円程度で生活できないか、と思っているのですが、子供も小さいので実現可能か不安です。

月10万円程度は現在の通勤環境のため必要な費用になるので、転職すれば削減可能なコストになります。また住宅ローンは10年固定でかつ金利が低いため5年後に2,000万円一括返済予定です。1,000万円程度現金として残して残りは投資する、という運用方針にしています。どうぞアドバイスをお願いします。

妻は専業主婦で月収0です。私自身は長男ですが地元を離れて別地方に家を建てておりますが、両親の世話は現時点では不要です。

※編集部注:ご投稿の内容は一部編集させていただきました。

【相談者プロフィール】

・性別、男性、45歳、会社員

・妻:36歳、専業主婦 ・子ども:1歳、5歳

・お住まい:持ち家(戸建)、東海地方

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:950万円

・毎月の世帯の支出の目安: 60万円

【毎月の支出の内訳】

・住居費:12万円

・食費:12万円

・水道光熱費:4万5,000円

・教育費:5万円

・保険料:1万円

・通信費:1万5,000円

・車両費:2万5,000円

・お小遣い:10万円

・その他:11万5,000円

【資産状況】

・毎月の貯蓄額:0円

・現在の貯金総額(投資分は含めない):1,200万円

・現在の投資総額:7,600万円

・現在の負債総額:2,400万円(住宅ローン残債:物件購入額4,000万円、借入額3,000万円、金利0.65%10年固定、返済期間35年)

・ボーナスからの年間貯蓄額 :200万円

老後資金:公的年金本人18万円程度(現時点で辞めて厚生年金支払い無しとなった場合の想定)、妻10万円程度、退職金無なし

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼YouTuberの秋山芳生です。今回のご相談者さまは高給取りの会社員をやめてサイドFIREし、年収200〜300万円で生活できないかを検討中です。現在は収入が高く資産も貯まっていますが、お子さんが2人いらっしゃるので今後の教育費や老後の資産が気になるところだと思います。サイドFIRE後の生活が成り立つのかを一緒に考えていきたいと思います。

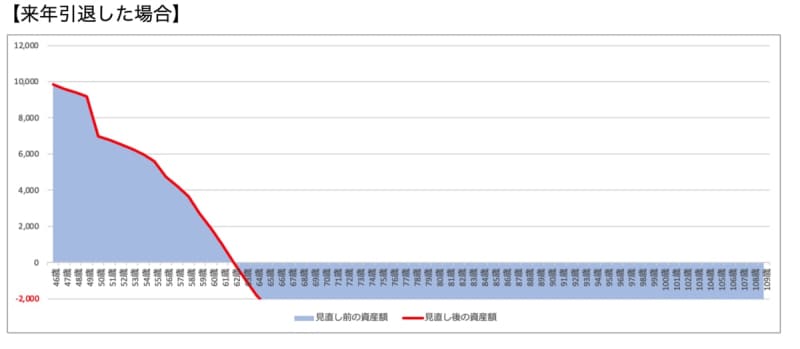

すぐにサイドFIREした場合60代前半で資産が尽きる!?

まず、頂いている条件をもとにライフプランを組んでみると以下のようになります。不足している情報は仮の設定をしています。

【ライフプランの設定】

・住宅は一軒家とする(管理費・修繕積立がないものとする)

・固定資産税は15万円、火災保険は年間3万円

・子どもの進路は小学生・中学と公立、高校は私立、大学は私立理系とし自宅外で下宿する。

・高校受験、大学受験の受験費用が発生

・50歳で一度引退し、手取り収入が200万円になる。この場合、税金・社会保険料(国民年金/健康保険)を引いたものとして計算

・インフレ率1%とし、生活費が上昇する

・受験費用は、中学2年に40万円、中学3年で60万円、高校2年で50万円、高校3年で80万円

を準備し、基礎の習い事費用などで月3万円を別途用意。

・運用利回りは5%とし、65歳以降は1.5%とする

・65歳以降は基礎生活費を2割落とす

・介護費用は二人で1,000万円とし81歳〜100歳の間で年ごとに均等割りする

・自動車の運転は75歳までとし、10年に300万円の自動車購入費用を入れる

・車検、自動車保険、自動車税、バッテリー・オイル・タイヤ交換などは年間平均20万円とする

・テレビや冷蔵庫、エアコン、パソコン、スマホ、など家具家電の年間償却費を35万円とする

・家の修繕費は10年に150万円とし、35年目に大型修繕として+300万円がかかるものとする

・下の子どもが3歳を超えてから中学卒業まで、レジャー費用が40万円/年かかるものとする

・子どもへのお祝いとして、二十歳のお祝いに20万円かかるとし、30歳で結婚し祝い金100万円が発生

・投資は夫婦それぞれが10万円/月投資しする(年間240万円)をまわす

来年から引退し、65歳までの収入が手残りで200万円(社会保険料や税金を抜いた手取り)とした場合は、急転直下で62歳のときに資産が底をつきてしまいます。

今すぐのサイドFIREは、教育費などの費用がかかる前なのでかなり厳しい道のりであることがわかりますね。今後ままだ数年ほどはFIREに向けた準備期間として資産形成や副業のトライアルを頑張っていただいたほうが良さそうです。

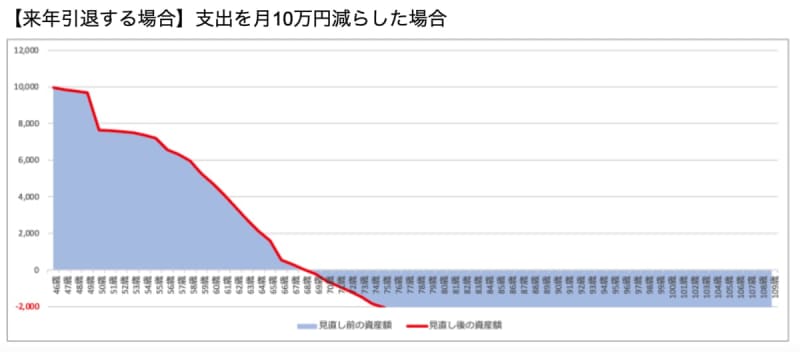

月10万円支出を減らしても厳しい

上記の想定より仮に月10万円の支出が減らせた場合でも70歳になる前に資産がショートしてしまいます。

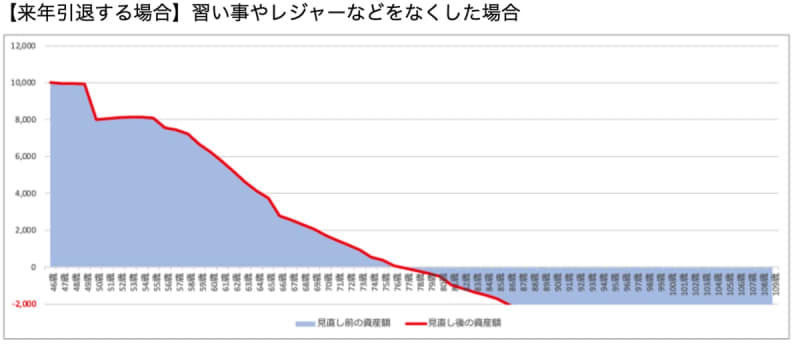

習い事やレジャーをなくしたら…

今後にかかる費用はあくまで想定となります。2人のお子さんの成長を期待したときに月に3万円の習い事費用で十分かという課題もあります。またお子さんの受験対策をどうするか、部活や留学の希望などでも費用は大きく変わっていくでしょう。このあたりの想定次第で資産推移は大きく変わっていきます。例えば、習い事をなくし、レジャーなどの費用もなくした場合はこのような推移です。

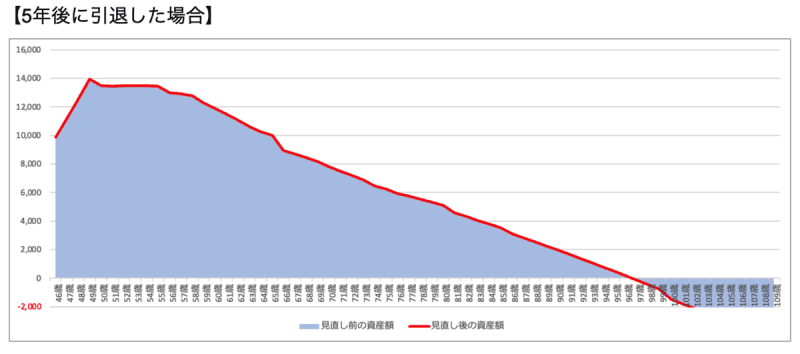

5年後に引退する場合は98歳まで資産がもつが…

仮に5年間今の会社で頑張って、資産をさらに大きく伸ばした場合は、98歳頃まで資産がもつようになります。

ただし、相談者さまと配偶者さまの年齢が離れているので、配偶者様が100歳になるまでは資産がもたない可能性もあります。この場合はもう少し節約が必要になりそうです。

今すぐのFIREは難しいかもしれませんが、個人事業主としてフルリモートで手残りで200万円稼ぐまでの助走期間として考えてもよいかもしれません。または、プレッシャーがキツいようであれば、一旦FIREではなく働き方を見直して転職する手もあるかもしれません。

懸念点は運用資産の比率が高すぎる点

なお、5年後に引退するプランの場合にも問題があり、現金が56歳の時点で底をつきてしまうのです。その後56歳以降は「資産を運用しながら取り崩す」ということになりますが、資産は常に増減しているためこれがなかなか難しいと思います。

理論値では、1億円以上の資産を想定利回り5%で運用としている為、それほど資産が減っていかないのですが、実際の生活では運用資産は暴落を起こしていたり、急騰したりとランダムウォークをしているはずです。そうなると、なかなか取り崩しをするタイミングが難しくなり、資産はあるのに現金が底をつくような状態になりかねません。

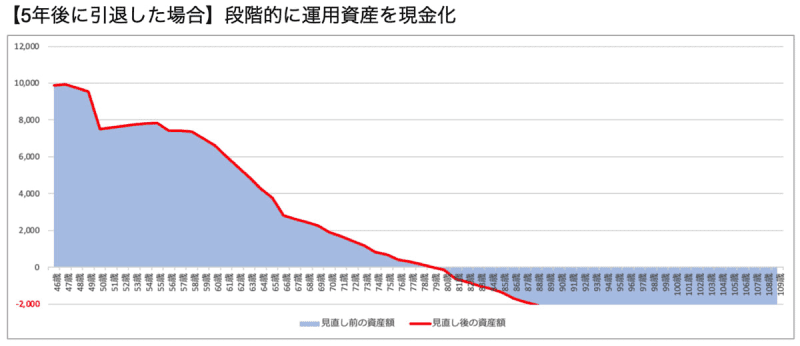

おそらく現状では投資に資産を回しすぎているので、以下のタイミングで運用資産を現金化したとすると80歳時点までは現金がもつようになります。

・48歳で5,000万円の解約

・60歳で3,000万円の解約

・64歳で3,000万円の解約

・70歳で1,000万円の解約

投資しているお金を段階的に解約すると?

すると、投資にまわしているお金を現金化しているので運用益が減り80歳で資産全体がショートします。

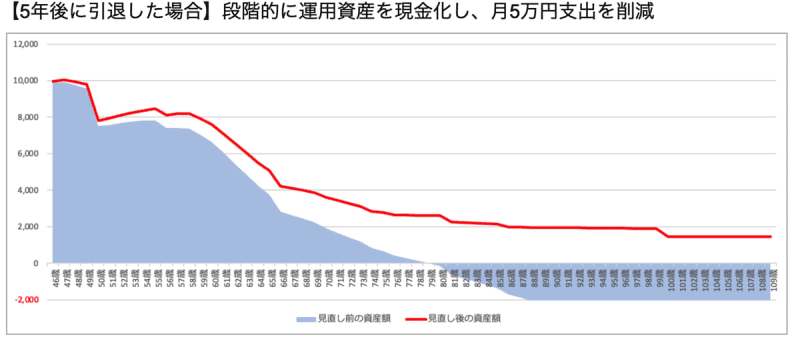

さらに支出改善をするとゆとりが

ただし、この場合は支出全体からさらに月5万円の改善ができると、90歳まで現金がもち、そこから運用資産をとりくずし100歳まで資産がもつようになります。

運用資産の増減に注意が必要!

理論値だけで複利運用ができるとこのような推移になりますが、実際には運用資産はランダムウォークをしていきます。ある程度利益が出ているうちに現金化する必要がでてきますし、現状は少し投資にまわしすぎなのかもしれません。

一定の資産があれば確かに当面の生活は担保できますが、どんどん資産が減っていくことは精神的にはかなり厳しいものがあります。暴落などがあることも考えて、その場合は働く量を増やし、支出をさらに減らしていくなどのバランスが重要になってきますね。

サイドFIREの実現性がないわけではありません。ただし絶妙なバランスの上に成り立っていくので、

・運用をしながらも現金のバランスに気をつける

・収入が少なくなったら、生活レベルも落としていく必要がでる。家計の支出コントロール力を身につけておく

・いざとなったらより働いて稼ぐという切り札は常にもっておく

・退職後に前年分の収入に応じた住民税が引かれるので事前に準備しておく

このようなポイントを押さえておくことが重要だと思います。

参考になれば幸いです。