みなさんは保険に入っていますか? なんとなく入った保険が、知らないうちに家計を圧迫しているなんてこともあるかもしれません。今回は筆者が実際に経験した「保険選びの失敗話」をご紹介します。

上司からの勧めで……

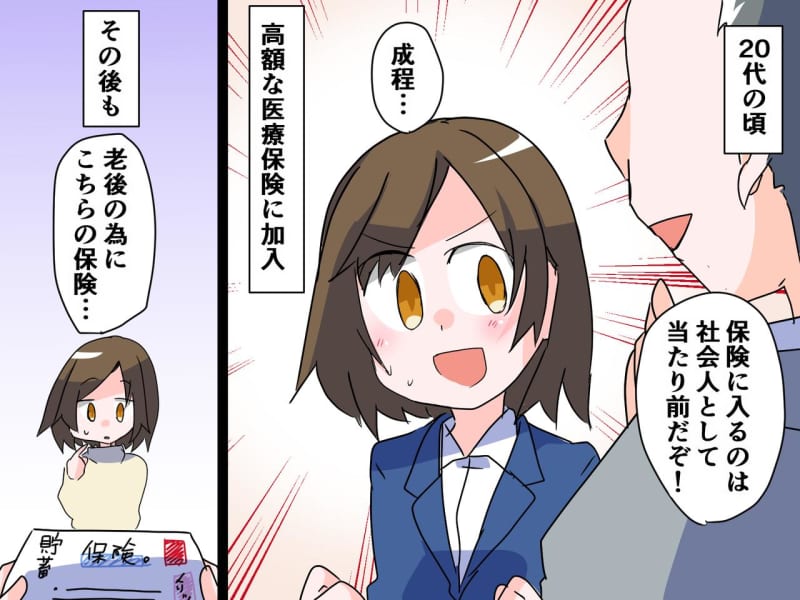

20代で独身だった頃、世間知らずだった私。入社時に上司から「保険に入るのは社会人なら当たり前」と言われたことが失敗の始まりでした。

ガンの保障や女性限定の特約など、勧められるがままに特約モリモリの医療保険を契約。今考えれば独身の私には手厚すぎる保障内容で、保険料も相当高額でした。しかし、当時は「保険なんてこれくらいが当たり前」と、特に気に留めていませんでした。

莫大な保険料の代償

それからも保険の営業マンから「老後のために貯蓄型保険も入った方がいい」などと、色々な保険を勧められました。「たしかに!」と、まんまと乗せられた私は、高額な医療保険に加え、複数の保険を追加することに。

当時は「こんなに保険をかけているのだから、いつ病気になっても安心だ。貯金も兼ねているし、お金の心配もいらないな」と本気で思っていました。

ただ、その結果、月5万円も保険料を払うことになり、毎月の出費は大赤字。生活費を削るため、食費を抑える・電気を極力使わないなど、無理な節約生活を送ることになりました。

しかし、そのせいで体調を崩す羽目に。「保険料の支払いがなければ、こんなことにはならなかった」私はここで初めて保険料の異常さに気づいたのです。

過去の失敗から学んだこと

ただ早期に解約すれば、貯蓄型保険は元本割れしてしまいます。それでもこのまま保険に入り続けるべきか……。悩んだ私は、お金に詳しい友人に相談することにしました。

友人から「うまいこと利用されてると思うよ。元本割れしても、そのお金を貯蓄などに回したほうがいい。保険見直したら?」と言われ、いらない保険は解約することに。自分がいかに無知だったのかを思い知らされました。

これを機にお金に興味を持った私は、独学でFPの資格を取得。今では節約と貯金が趣味になりました。

どんな保険が必要かは人それぞれです。上司も保険の営業マンも良かれと思って勧めてくれたのですが、私が自分に合った保険を選べていませんでした。少しでも保険料が高いなと思ったら、保険内容を時々見直すことをおすすめします。

※本記事は、執筆ライターが取材した実話です。ライターがヒアリングした内容となっており、取材対象者の個人が特定されないよう固有名詞などに変更を加えながら構成しています。

ltnライター:花澤ひかる