2023年12月12日に設定・運用が開始された「SBI 日本高配当株式(分配)ファンド(年4回決算型)」が投資家の人気を集めています。SBIグローバルアセットマネジメントのリリースによると、設定後わずか36営業日で純資産総額が400億円を突破。これは2023年以降の主要ネット販売会社販売ファンドで最速とのことです。

新NISAでは無期限で非課税の運用ができることから、高配当株に人気が集まっています。そんな高配当株に手軽で分散投資できる高配当株ファンドへの投資で気をつけるべきことをお伝えします。

高配当株ファンドのメリット

高配当株とは、株価に占める配当金の割合(配当利回り)が高い銘柄のことです。「配当利回りがいくら以上だと高配当株」という明確な基準はありませんが、3%を超えてくると高配当といわれます。高配当株ファンドは、そうした高配当株を主な投資対象とした投資信託です。

高配当株ファンドに投資するメリットは、次のとおりです。

●分散投資が手軽にできる

高配当株ファンドに投資すれば、複数の高配当株に分散投資できます。高配当株ファンドに組み入れられている高配当株を直接購入することも、もちろんできます。しかし、高配当株の「高配当」がいつまでも続く保証はありません。いくら今は高配当株だったとしても、今後業績が悪化すれば配当を減らす「減配」や配当をなくす「無配」を行う可能性もあるのです。そのため、高配当株に投資する際には、好業績か、財務が健全かといった銘柄選びを慎重に行う必要があります。

その点、高配当株ファンドは1本買うだけで複数銘柄に分散投資できます。仮に組み入れられている銘柄のどれかの業績が悪化し、減配や無配になったとしても、他の銘柄からの配当などでカバーできる、というわけです。

冒頭に紹介した「SBI 日本高配当株式(分配)ファンド(年4回決算型)」も、主に日本株のなかから配当利回りの高さ、企業の収益性、安定性等を勘案して30銘柄に投資しています。四半期に1回以上の割合でポートフォリオの見直しや機動的な銘柄選定が行われますので、投資家側で銘柄選びをする必要もなく手軽です。

●投資信託は積み立てしやすく再投資しやすい

投資信託は多くの金融機関で1,000円、ネット証券では100円程度の少額から積立投資ができるようになっています。毎月いつ、どの商品を、いくら積み立てるかを設定すれば、あとは自動的に投資が進みます。投資信託から得られる分配金も、設定すれば自動的に再投資できるので、利益が新たな利益を生み出す複利効果も得られます。

個別株にも積立投資サービスや配当金の再投資サービスを用意している金融機関がありますが、ごく限られています。投資信託のほうが積み立てしやすく再投資しやすいのがメリットです。

●新NISAと相性がよい

新NISAでも投資できる高配当株ファンドが多くあります。新NISAでは、投資した資産の値上がり益だけでなく、配当金や分配金も非課税にできます。

たとえば、新NISAで高配当株ファンドに1000万円分投資して、そこから年4%の分配金が得られるとしましょう。このとき、年40万円が非課税にできるというわけです。

新NISAの非課税期間は無期限で、生涯にわたって続きます。ですから、高配当株ファンドを保有し続けていれば、分配金非課税の恩恵も10年、20年、30年……と受け続けることができるでしょう。

●市場の下落に比較的強い

高配当株ファンドが投資対象とする銘柄は、配当を安定して出している優良株です。市場全体が下落しているときには、優良株であっても一時的に値下がりします。しかし、株価が下落すると配当利回りは上昇します。すると、割安感から買いが集まります。市場の下落からいち早く抜け出すのも優良株なのです。高配当株ファンドでの投資は、市場の下落にも比較的強いといえます。

また、市場の下落中も分配金がもらえれば辛抱強く回復を待つこともできますよね。

高配当株ファンドの注意点

一方、高配当株ファンドにも注意点があります。

●保有コストが高い

高配当株ファンドは投資信託ですので、保有中に信託報酬がかかります。信託報酬は「年○%」と年率で記載されていて、投資信託の純資産総額の中から毎日一定の割合で差し引かれていきます。

個別株には信託報酬はありませんので、保有コストは投資信託、高配当株ファンドのほうが高くつきます。

近年、信託報酬の安い投資信託が増えていますが、それでも何十年と投資を続けるほど保有コストの面では高配当株ファンドが不利でしょう。

●分散投資していても値下がりリスクはある

高配当株ファンドのメリットで市場の値下がりに比較的強いと紹介しましたが、それでも値下がりリスクがなくなるわけではありません。たとえばリーマンショックやコロナショックのように、市場全体が暴落した場合には、高配当株ファンドも値下がりします。

●配当利回りが下がるリスクはある

値下がりリスクと同様、高配当株ファンドの投資先が減配・無配となれば、高配当株ファンドでも配当利回りが下がるリスクはあります。

●値上がり益の期待は薄い

高配当株ファンドはあくまで配当利回りの高い銘柄から投資先を選定しています。成長株より割安株、優良株に投資しているというわけです。

値上がり益でお金を増やしたいのであれば「オルカン」の愛称で知られる「eMAXIS Slim 全世界株式(オール・カントリー)」といった全世界株型インデックスファンド、あるいは米国の株価指数「S&P500」と連動する米国株型インデックスファンドに投資した方がよい可能性があります

●新NISAで非課税枠(年間投資枠・生涯投資枠)いっぱいだと新NISAで再投資できない

新NISAで高配当株ファンドに投資し、支払われた分配金を再投資するときには、非課税投資枠を消費します。

たとえば、新NISAのつみたて投資枠ですでに高配当株ファンドに年120万円いっぱい投資していた場合、高配当株ファンドから分配金が出ても、つみたて投資枠には空きがないため、再投資できません。このとき、新NISAの成長投資枠に空きがあれば、成長投資枠で再投資できます。

しかし、成長投資枠も年240万円いっぱい投資していて空きがないという場合には、課税口座(特定口座または一般口座)で投資ということになります。また、新NISAですでに生涯投資枠の1800万円を使い切っている場合も、課税口座で投資されます。新NISAの投資枠に空きがない場合には、課税口座での投資になる点に注意しましょう。

●元本払戻金(特別分配金)を出すリスクもある

投資信託の分配金には、普通分配金と元本払戻金の2種類があります。普通分配金は得られた運用益から支払われる分配金です。それに対して元本払戻金は、元本の一部を取り崩して支払う分配金です。「特別分配金」とも呼ばれます。

投資信託の運用がうまくいっているときは、無理なく普通分配金を出すことができますが、うまくいかないときは、普通分配金を出せなくなってしまいます。それでも分配金を出さなければならない場合に、投資信託は元本を取り崩して分配金を出すことがある、というわけです。元本払戻金(特別分配金)はもともと自分のお金ですから非課税です。そのうえ、元本が少なくなってしまうので、その後の値上がりの恩恵が受けにくくなってしまいます。

人気の高配当株ファンドを比較

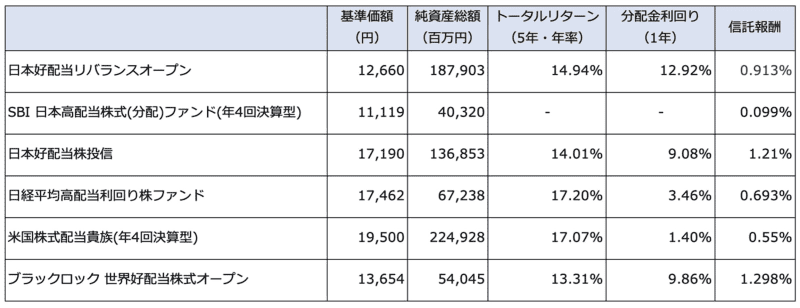

投資家に人気の高配当株ファンドを比較してみましょう。月次資金流入額の多い主な高配当株ファンドには、次のものがあります。なお、データは2024年2月5日時点のものです。

<高配当株ファンド>

「日本好配当リバランスオープン」は直近1年の分配金利回りが12.92%ととても高くなっています。直近の1月決算で分配金を1500円としたことがその要因です。過去の分配金情報をみると、2023年・2018年・2017年の1月決算時に1000円台の分配金を出していますが、その他の年はおおむね40円になっています。ただ、新NISAなどを背景にしてか、同ファンドの資金流入が急拡大。「純資産規模を運用可能な適正範囲に維持するため」として2024年2月7日をもって新規購入申し込みを一時停止しています。

冒頭で紹介した「SBI 日本高配当株式(分配)ファンド(年4回決算型)」は、2023年12月に設定・運用が始まった投資信託ですが、すでに純資産総額が400億円を突破するなど人気です。運用開始時30銘柄の予想配当利回りは4.5%。アクティブ型の投資信託でありながら、信託報酬が0.099%と低いのも魅力です。「配当の高さに着目したインカムゲインを重視すると共に、キャピタルゲインの獲得も目指す」とのことですが、今後どのような運用成果が出てくるのか注目されます。

「日本好配当株投信」「ブラックロック 世界好配当株式オープン」も分配金利回りは9%台と高いのですが、信託報酬が1%以上と他に比べて高いところが気になります。

高配当株ファンドの銘柄選びのポイント

高配当株ファンドを選ぶときにまず目がいってしまうのは分配金利回りでしょう。分配金利回りは、高いほど投資金額のわりに多くの分配金を得られることを示します。

しかし、それほどの分配金利回りを達成するためにどんな銘柄に投資をしているのか、どんなリスクを取っているのかは把握しておきましょう。前述のとおり、分配金が普通分配金なのか元本払戻金なのかの確認は重要です。株式情報のサイトには「分配金健全度」などといって、分配金に占める普通分配金の割合が示されている場合もありますので、100%になっている(=すべて普通分配金)かを確認してみましょう。

また、次の5つのポイントもチェックしておきましょう。

(1)分配金利回りの推移…5年、10年と安定して高く、他のファンドよりも高いか

(2)トータルリターンの推移…5年、10年と安定してプラスで、他のファンドよりも高いか

(3)低コストであるか

(4)純資産総額50億円以上か

(5)月次資金流入が堅調か

(1)(2)が安定して高いからといって、将来も高い保証はありません。しかし、過去5年、10年ときちんとした運用を行い、実績がある高配当株ファンドのほうが信頼できるでしょう。そのうえで、(3)のように低コスト、信託報酬の安い投資信託であれば、その分利益が出しやすくなります。

投資信託の運用には、ある程度の資産が必要です。(4)のように純資産総額が50億円はないと、分散投資がしにくいですし、早期に運用を終了する繰り上げ償還が行われる可能性もあります。(5)のとおり月次資金流入が堅調な投資信託が望ましいでしょう。

新NISAで高配当株ファンドに投資すれば、安定した分配金を非課税でもらい続けることができるメリットがあります。しかし、値下がりリスクや配当利回りが減るリスクもありますし、新NISAで購入する場合の注意点もあります。今回紹介したことを押さえつつ投資先を選んでいただければと考えます。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward]