念のため2500万円貯めるつもりで考えてみよう

かつては「老後2000万円問題」が話題となりましたが、昨今の物価高騰により、介護費用まで加味すると夫婦で2000万円の老後資産では心もとなくなってきました。

最新の家計調査によると、65歳以上の無職夫婦世帯では毎月3万円以上の赤字が発生しているのです。

念のため2500万円貯めるつもりで、どのくらいの積立投資が必要なのか、年間利回り別にみてみましょう。

後半では共働き夫婦が新NISAを利用することを想定して、必要な積立額を利回り別にシミュレーションしてみます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年金世帯は平均で月3万円の赤字!介護費用を含めると2000万円では足りない

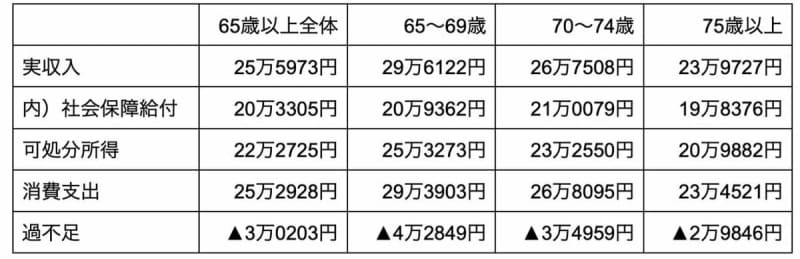

2023年分の統計局「家計調査報告(家計収支編)」によると、65歳以上の無職の二人以上世帯の収支状況は次のとおりです。

およそ月3万円程度の赤字となっています。

仮に、95歳まで生きると仮定する場合、月3万203円の赤字を前提とすると、生活費だけで夫婦二人で1087万円不足します。

もし、介護費用も加味した場合、従来の老後資金の目安とされていた2000万円では若干足りない恐れがあります。

生命保険文化センターの令和3年の調査によると、介護施設の入居費用などの一時費用がひとり平均で74万円、月々の費用が8万3000円です。

平均的な介護期間が61.1ヶ月を前提とすると、夫婦二人で約1162万円必要な計算です。

1087万円と1162万円を足し合わせると2200万円あまりとなるため、2000万円ではやや不足します。

2500万円を貯めるために必要な積立額を利回り別に考える

積立投資では、年利を高めれば少ない積立額、短い積立期間で目標金額を達成できます。

ここでは、年利別に必要な積立額を、金融庁「資産運用シミュレーション」で試算してみました。

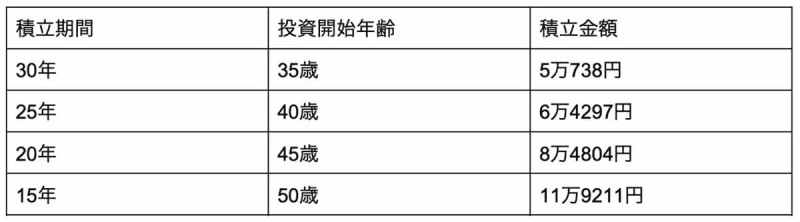

利回り2%の場合

利回り2%を前提とした場合、積立期間と必要な積立額の関係性はつぎのとおりです。

【積立期間:投資開始年齢・積立金額】

- 30年:35歳・5万738円

- 25年:40歳・6万4297円

- 20年:45歳・8万4804円

- 15年:50歳・11万9211円

年利2%というと、債券ファンドなど低リスクな運用で達成の余地がある水準です。

35歳から投資を始めれば、低リスク運用でも6万円弱の積立額で2500万円を達成できます。

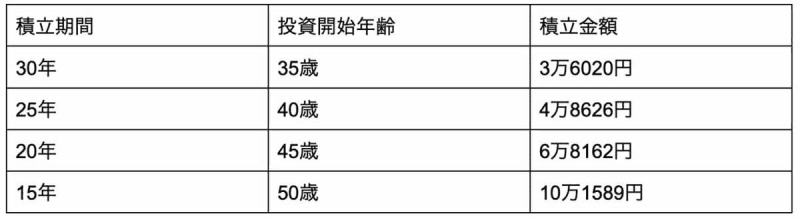

年利4%の場合

年利4%を前提とした場合の積立期間と金額の関係はつぎのとおりです。

【積立期間:投資開始年齢・積立金額】

- 30年:35歳・3万6020円

- 25年:40歳・4万8626円

- 20年:45歳・6万8162円

- 15年:50歳・10万1589円

市場環境にもよりますが、中程度のリスクを取れば年利4%の達成余地はあります。

45歳からの投資でも月7万円程度投資すれば、2500万円を達成可能です。

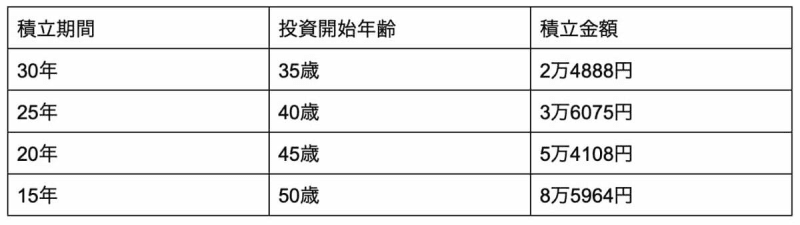

年利6%の場合

年利6%を前提とした場合の積立期間と金額の関係はつぎのとおりです。

【積立期間:投資開始年齢・積立金額】

- 30年:35歳・2万4888円

- 25年:40歳・3万6075円

- 20年:45歳・5万4108円

- 15年:50歳・8万5964円

株式ファンドを中心に選択すれば、年利6%も達成は可能です。

ただし、不況時などに一定の含み損が発生するリスクがある点には留意して、根気よく投資を続けることが肝心になります。

45歳からでも月5万円台の投資で達成が不可能ではありません。50歳からでも8万6000円程度の積立で事足りるため、達成の余地はあるでしょう。

まとめにかえて

65歳以上の無職の二人以上世帯の収支状況を見ると、およそ月3万円程度の赤字となっています。

平均的な介護期間として61.1ヶ月を前提とすると、夫婦二人で約1162万円が必要に。老後資産として、2000万円ではやや不足します。

共働き夫婦がそれぞれ積立投資を行うと、50歳からでも8万6000円程度の積立(1人4万円ずつ)で2500万円が達成可能となりました(利回り6%を想定)。

ただし、利回りはあくまでも運用後にわかるものであり、保証はありません。時期によってマイナスのときもあるでしょう。

余裕資金で行うということを考えると、早めの準備が必須となります。

また、夫婦におけるリスク許容度のすり合わせも非常に重要となるでしょう。

参考資料

- 統計局「令和5年分家計調査報告(家計収支編)」

- 金融庁「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」

- 生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(速報版)」

- 金融庁「資産運用シミュレーション」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」