日本の平均年収は458万円:初心者にもおすすめな投資商品の選び方

2024年から新たに「新NISA」として再スタートを切ったNISA制度。

新NISAでは、非課税保有期間が無期限となっただけでなく、年間投資額が大幅に増額されたことで、より長期的な資産運用に挑戦しやすくなりました。

老後資金問題が騒がれている近年では、「資産運用」の利用を検討する人も増えてきていますが、今回の新NISAに対してどのくらいの人が関心をもっているのでしょうか。

今回は、実際の調査データをもとに「年収と投資の関係性」など資産運用におけるアンケート内容をご紹介。記事後半では、新NISAの商品の選び方なども解説しているので参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新NISA】投資している・していない人で世帯年収に差がある?

カネとホンネ調査研究所は、都市部に居住する20〜59歳で会社員の男女505名を対象に、資産運用についてのアンケート調査を実施。

新NISAスタートの背後で、サラリーマンの二極化が進んでいる様子が浮き彫りとなりました。調査概要は下記のとおりです。

- 調査方法:Webアンケート

- 調査対象:都市部(東京、愛知、大阪、福岡)居住、20~59歳で会社員の男女

- アンケート母数:505名

- 調査期間:2023年12月18日

- 調査会社:カネとホンネ調査研究所

- リリース公開日:2024年1月30日

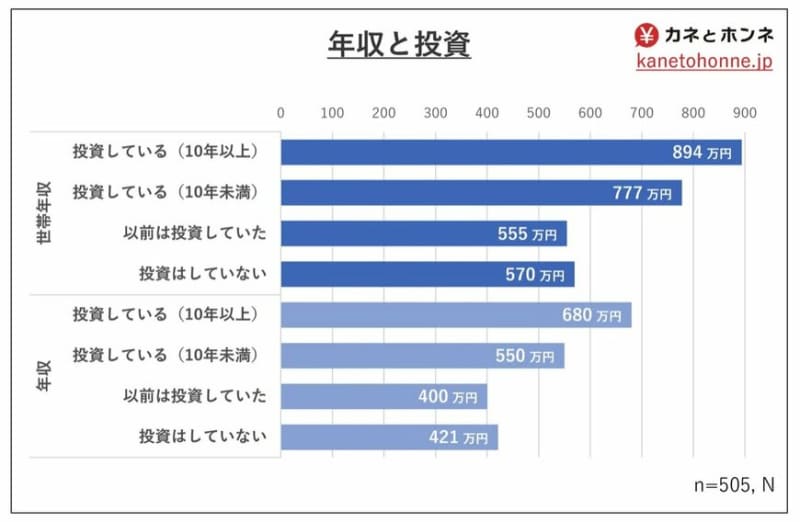

投資経験の有無で「259万円」年収差あり

カネとホンネ調査研究所の調査によると、投資経験により世帯年収に大きな差が生じていることがわかりました。

「10年以上投資している」層と「投資はしていない」層を比較すると、世帯年収で324万円、個人的な年収で259万円の差が生じています。

上記から、年収に余裕がある人ほど投資している傾向にあり、結果的に投資を行ったことで資産が増えてさらに収入差が生じてるのではないかとうかがえます。

なお、投資をしていない世帯年収は「570万円」、年収は「421万円」です。それでは、この数値は全体的にみてどうなのでしょうか。その他の公的資料から、現在の世帯年収をみていきましょう。

日本の平均年収は458万円、平均世帯年収は約550万円

厚生労働省「2022(令和4)年 国民生活基礎調査の概況」によると、世帯年収の平均は545万7000円、中央値は423万円。また、国税庁「令和4年分 民間給与実態調査」によると、日本の平均年収は458万円でした。

上記から、平均的な世帯の多くが「投資に回すほど生活に余裕がない」と思っているのかもしれません。

近年の少子高齢化による保険料の値上げや社会情勢の変化など、将来の生活を支える公的年金が不透明になりつつあります。その不安が新NISAへの期待につながっているとも考えられます。

年収に余裕がないため投資等によって金融資産を形成できず、そして公的年金も信用できないと感じている人は、将来に対して大きな不安を抱えているのかもしれません。

新NISAスタートの背後で、サラリーマンの二極化が進んでいるようです。

次の章からは、新NISAの商品の選び方をチェックしていきましょう。

【新NISA】先進国、新興国…「積立投資」初心者にもおすすめな商品とは?

新NISA「つみたて投資枠」投資対象ファンド数

出所:金融庁「つみたてNISA対象商品届出一覧(対象資産別)2024年2月29日現在」をもとにLIMO編集部作成

今回チェックした調査では、今年からスタートした新NISAについては、投資している人の9割以上が関心を示し、半数以上が実際に始めるつもりと回答。

しかし、実際にどういった商品がよいのか不安に思う人も少なくないかもしれません。新NISAで検討できる金融商品をサクッと確認していきましょう。

資産運用初心者の方は、商品の仕組みが分かりやすいインデックス投資信託を選択肢として検討してもよいでしょう。

「インデックス投資信託」とは、日本の東証株価指数やアメリカのS&P500などの経済指標と同じような値動きをする商品です。

手数料が低く、1つの商品でさまざまな会社に分散投資がされているので、個別株式などに比べると、比較的リスクが低いと言われています。

インデックス投資信託の中でも、信託報酬(手数料)が低い商品かつ、多くの投資家から注目を集めている人気ランキング上位の商品であれば商品に関する情報も多く、より安心して投資を続けられるかもしれませんね。

さらに、インデックス投資信託の投資先として、アメリカや日本などの先進国の方が、ブラジルや中国などの新興国に比べて、ローリスクローリターンだと言われています。

少しリスクをとりながら大きな利益を狙いたい方は、新興国のインデックス投資信託と先進国のインデックス投資信託に分散投資をしながら保有するのがおすすめです。

新NISAをおさらい「つみたて投資枠」と「成長投資枠」を併用可能

2024年からNISA(少額投資非課税制度)は新しく、現行制度から大きく変わりました。

現行制度からの主な変更点は、以下のとおりです。

以前までのNISA制度では、一般NISAとつみたてNISAのどちらかの選択制でした。

たとえば、つみたてNISAなら年間40万円で最長20年間、非課税保有限度額800万円。非課税枠を使い切るまで20年かかるため、早く始めないと老後資金準備に間に合いません。

その点、新NISAでは老後資金準備のスタートが遅れたとしても「成長投資枠」と「つみたて投資枠」の併用により、短期集中でまとまった資産形成も可能となりました。

新NISAで資産運用をするためには、金融機関でNISAの口座を開設してその口座で商品を購入しましょう。

NISA口座で商品を購入すれば、特別な手続きをする必要がなく自動的に非課税となります。しかし、NISA口座以外で購入した商品は、非課税の対象にならず課税されてしまうので注意が必要です。

「老後資金」づくりに遅すぎることはない! 新NISAの利用も検討して

投資についての知識をつける労力などがネックにはなりますが、労働以外の方法でお金を増やせる点は魅力といえます。

慣れていない人にとってお金を動かす「資産運用」は難しそうに見えるもの。しかし、いくつかの重要なポイントを押さえれば、証券会社選びや商品選びも簡単に行えます。

投資信託だからといって必ず値上がりするとはいえませんが、長期間運用を続ければ安定的な資産の増加が期待できるでしょう。

しかし、日常生活を脅かすほどの投資はライフプランを崩しかねません。何事もバランスが大切です。

少額からでも、できるだけ早いうちから投資を始めていき、購入のタイミングを分散するように心がけるのがよいかもしれません。

参考資料

- カネとホンネ調査研究所「【調査レポート】新NISA、歓迎する声と投資どころではない現実」

- 金融庁「新しいNISA」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 国税庁「令和4年分 民間給与実態統計調査」

- 金融庁「つみたてNISA対象商品届出一覧(対象資産別)2024年2月29日現在」