「資産形成の基本」お金を効果的に増やすためには?

2024年3月19日に、日銀は「マイナス金利政策」の解除を実施しました。

およそ17年ぶりの利上げにともない、主なメガバンクは普通預金の金利を0.02%に引き上げています。

今後、金利のある世界は続くのでしょうか。

今回は、バブル期の金利と比較しながら、新たに金利を引き上げた銀行について解説します。

記事の後半では、効果的にお金を増やす方法についても解説しているので、最後までご覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

普通預金の金利を引き上げた銀行

普通預金の金利を引き上げた都市銀行、信託銀行、地銀をそれぞれ確認しましょう。

都市銀行の金利

都市銀行では、三菱UFJ銀行が他行に先がけて3月21日から普通預金の金利を年0.02%に引き上げました。

- 三菱UFJ銀行:2024年3月21日から適用

- 三井住友銀行:2024年4月1日から適用

- みずほ銀行:2024年4月1日から適用

- りそな銀行:2024年4月1日から適用

他の都市銀行も追随する形で、4月1日より普通預金の金利を引き上げています。

では、信託銀行では金利の引き上げが行われたのか確認しましょう。

信託銀行の金利

信託銀行も、普通預金の金利を年0.02%に引き上げています。

- 三井住友信託銀行:2024年3月25日から適用

- 三菱UFJ信託銀行:2024年4月1日から適用

- みずほ信託銀行:2024年4月1日から適用

- SMBC信託銀行:2024年4月1日から適用

基本的に、メガバンクが預金金利の引き上げをしていますが、地銀でも同じ流れとなっているのか確認しましょう。

地銀の金利

地方銀行でも、さまざまな銀行が金利の引き上げを発表しています。

金利は年0.02%です。

主な地方銀行の金利を確認しましょう。

- 北海道銀行:2024年4月1日から適用

- 横浜銀行:2024年4月1日から適用

- 北陸銀行:2024年4月1日から適用

- 名古屋銀行:2024年3月25日から適用

- 京都銀行:2024年4月1日から適用

地方銀行では、メガバンクとの差別化を図るために、預金金利を今後引き上げる可能性もあります。

以上から、各銀行で預金金利を引き上げました。

とはいえ、金利は年0.02%なので、100万円を預けても利息は200円です。

では、バブル期の金利はどうだったか確認しましょう。

バブル期の金利はどれくらいだったのか

バブル期は、1986年12月から1991年2月ごろまでを意味します。

ピーク時には、預金金利が年2%を超えていました。

100万円を預けた場合、年2%だと利息が2万円になる時代です。

ただ預けておくだけで利息が2万円になるため、バブル期は金利のある世界だったといえるでしょう。

バブル期に比べれば、年0.02%の引き上げだと金利のある世界とはいえないでしょう。

では、お金を効果的に増やすための方法を確認しましょう。

お金を効果的に増やすためには

お金を効果的に増やすためには「短期」「中長期」の視点で預け先を変えましょう。

一般的に、預け先として有効だとされている方法は、以下の通りです。

- 短期:預金

- 中長期:債券・株式投資

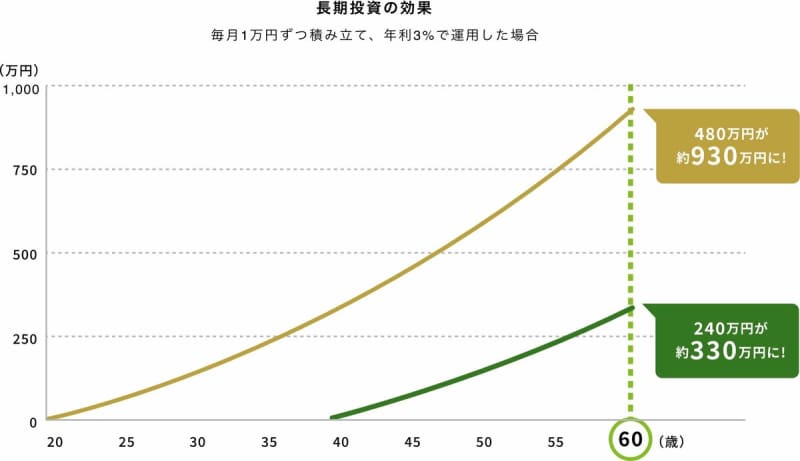

債券や株式に投資するメリットは「複利効果」です。

保有期間が長くなると、複利によって利息が大きくなります。

そのため、10年後より先の資産形成に効果的です。

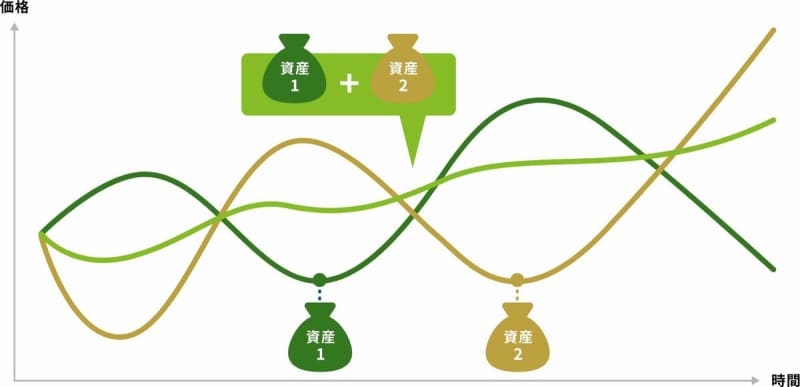

投資によって効果的な成果を出すためには、分散投資を心がけましょう。

分散投資は、資産や通貨、地域などの分散方法があります。

分散投資では、異なる値動きをする資産を組み合わせると良いでしょう。

それぞれの資産を組み合わせることで、リスクとリターンのブレが少なくなる可能性が高まります。

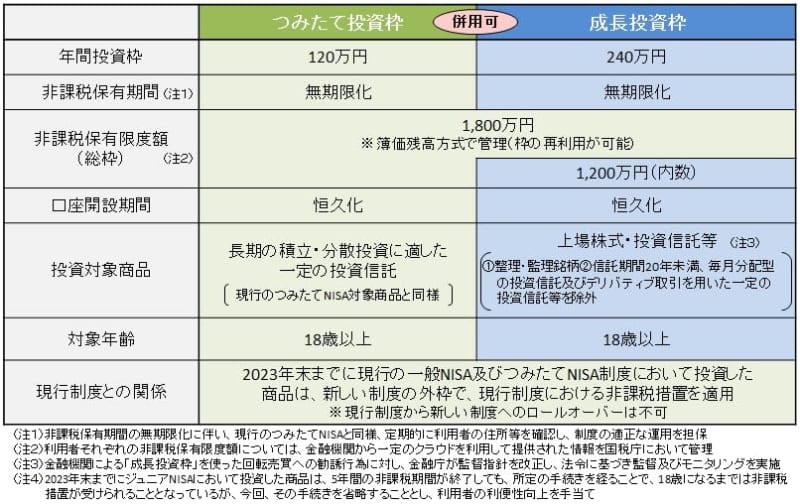

分散投資をする場合、NISAを活用すると良いでしょう。

NISAは投資で得た配当金や売却益が非課税になる制度です。

つみたて投資枠では、投資信託によって中長期的な資産形成が可能です。

株式を直接購入したい場合は、成長投資枠を活用してください。

どちらの枠を活用するかは、お金の専門家であるファイナンシャルプランナーに相談してください。

効果的にお金を増やすには工夫が必要

各銀行が、マイナス金利政策の解除を受けて、続々と預金金利の引き上げを実施しています。

金利は高くなりましたが、バブル期の頃と比べると、まだ預金金利でお金を効果的に増やすとまではいかないでしょう。

そのため、お金を効果的に増やすには、短期と中長期でお金の預け先を変えることが重要です。

中長期的にお金を増やすには、複利効果のある債券や株式への投資を活用すると良いでしょう。

株式等による投資で活用したいのが、配当金や売却益を非課税で受け取れるNISAです。

まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 金融庁「新しいNISA」

- 金融庁「資産形成の基本」