米国では20年間で資産が3倍に成長!日本は…?

2024年に新NISAが始まり、お金のことや将来のことを考える機会が増えているのではないでしょうか。

「お金の心配をしなくていい」ことは、豊かな人生を送るうえで欠かせない要素です。

本記事では、日米の個人金融資産の配分や成長率を比較しながら「資産運用」が資産形成においてどのような影響を与えるのかを分析していきます。

最後には新NISAを始める前の準備として重要なポイントをご紹介しますので、参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

米国では個人金融資産の半分が「資産運用」

老後にお金の心配をしなくてすむためには、計画的に資産を作っていく必要があります。

では、どのように資産を作ればいいのでしょうか。

まずは日本と米国の例を見てみましょう。

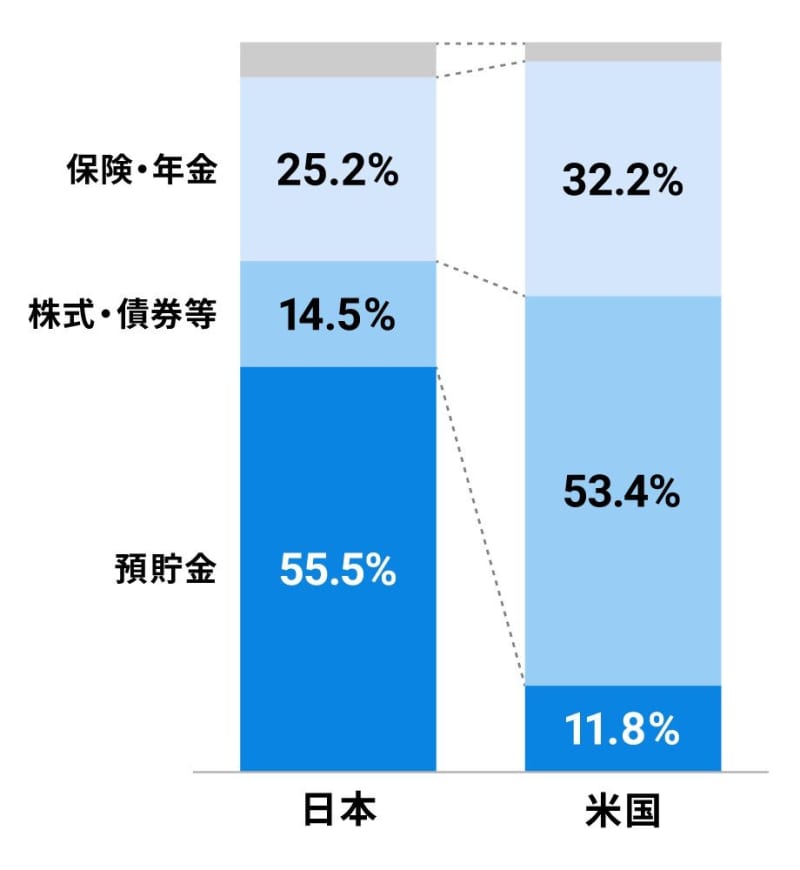

日米の個人金融資産の比較

【日本】

- 預貯金:55.5%

- 株式:14.5%

- 保険・年金:25.2%

【米国】

- 預貯金:11.8%

- 株式:53.4%

- 保険・年金:32.2%

上図のとおり、日本では、個人金融資産のうち預貯金が半分以上を占めます。

過去の日本では、株式や債券で運用するよりも、預貯金に置いておくことが多かったためです。

一方で米国は、日本とは反対に、株式や債券などとして持つケースが半分以上です。預貯金の比率は1割強にすぎません。

このように日本と米国では個人金融資産の配分が大きく異なりますが、将来の資産にどのような違いが生まれるのでしょうか。

次章で、20年間の金融資産の伸び率を確認していきます。

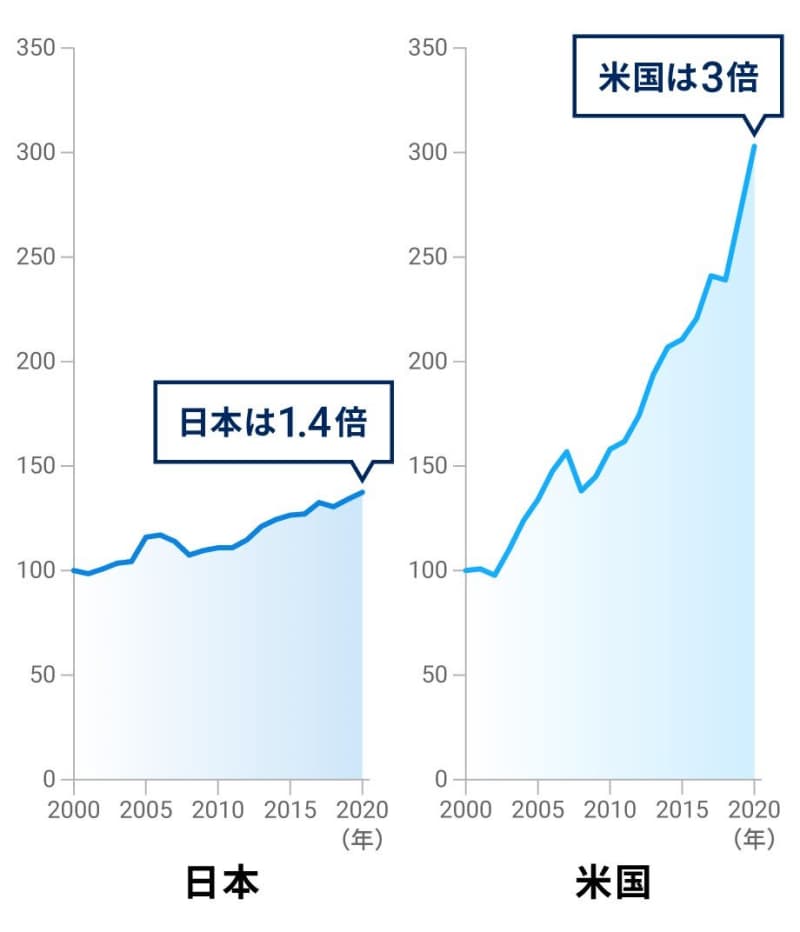

米国では資産が20年間で3倍に成長

下図は2000年末を100とし、20年間の日米における個人金融資産の伸び率を比較したものです。

米国の個人の金融資産は、2021年6月末時点で約113兆ドル(約1京2,800兆円)と、20年間で3倍以上増えました。

一方、同じ期間で日本の金融資産の伸びは1.4倍でした。資産の成長に大きく影響したのは、資産運用をしていたかどうかでした。

ただし、こうした日本の状況は、今後変わる可能性があるでしょう。

2024年に始まった新NISAが後押しとなり、資産運用をする人が増えることが見込まれます。

資産運用にまわるお金が増えれば、一人ひとりの資産が将来的に成長し、日本全体も今より豊かになることが期待できます。

NISAを始める前の準備とは

日米の金融資産の差を目の当たりにして、新NISAを始めようと思った人もいるかもしれません。

資産運用をするには元手(資産運用にあてるお金)を準備しなければなりません。ここで確認しておきたいのが「生活予備資金」です。

生活予備資金とは、緊急の出費や、近い将来のライフイベントに備えるためのお金です。

どれくらい必要かは一人ひとりの生活水準によって異なり、「(最低限の生活に必要なお金)×3~6か月分+(近い将来使う予定のあるお金)」で計算することができます。

生活予備資金は、資産運用にはまわさず、貯金として手元においておくことをおすすめします。

もし貯金額が生活予備資金を下回っていれば、まずはコツコツとお金を貯めましょう。

貯金が生活予備資金の目安額を上回っていれば、無理のない金額から新NISAを始めてみてはいかがでしょうか。