ボーナスを受け取ったら、すぐに全額を使うのではなく、一部を貯金に回すという人もいるのではないでしょうか。「ボーナスを貯金するのは普通?」「ボーナスの何割を貯金に回すのがおすすめ?」など疑問を持つ人もいるでしょう。

ボーナスをただ貯金していても、そこからお金を増やすことは容易ではありません。

この記事では、ボーナスを貯金する人の割合、平均してどれくらい貯金に回しているかを紹介します。また、単に貯金するだけでなく、資産運用を行ってお金を増やす方法についても解説します。

この記事でわかること

- ボーナスの貯金割合

- ボーナスの何割を貯金すればよいのか

- ボーナスを活用した資産運用

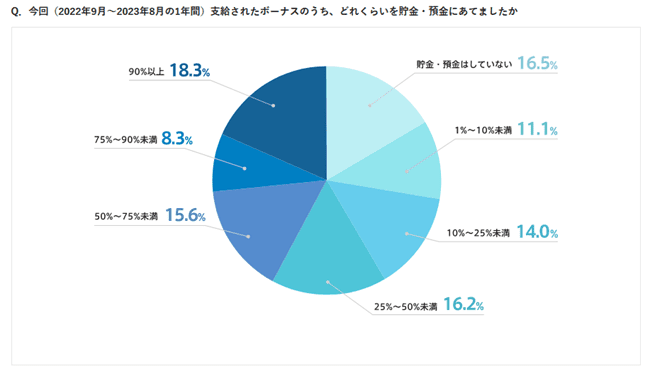

みんなボーナスの何割を貯金している?

ボーナスの何割程度を貯金するのが一般的なのか、気になる人もいるでしょう。

出典:doda ボーナスの使い道ランキング

転職サイト「doda」が行った調査によると、全体の42.2%がボーナスの半分以上を貯金に回したと回答しました。中でも、90%以上を貯金に回した人の割合は18.3%で、前年の同調査に比べて増加傾向となっています。

一方、ボーナスをまったく貯金に回していない人も16.5%いました。

ボーナスから貯金に回す目安は4割

では、ボーナスのうち何割を貯金に回すのが適正といえるのでしょうか。

絶対的な正解はありませんが、1つの目安となるのが「4割」です。ボーナスの理想的な使い道を示す「4:3:2:1の法則」があり、4割を預貯金、3割を自由に使うお金、2割を自己投資、1割を金融資産への投資とするのがよいとされています。

「余ったら貯金」と成り行きにまかせるのではなく、あらかじめ割合を決めて分配することで、ボーナスを有意義に使うことができるでしょう。

お金の相談は下記をクリック!

ボーナスを貯金してもお金を増やすのは難しい

ボーナスを貯金に回す人は多いです。しかし、銀行口座にお金を預けておくだけでは、あまりお金を増やすことはできません。

預貯金だけではお金を増やせない理由は、以下の通りです。

- 預貯金は利率が低い

- 預貯金はインフレのリスクがある

預貯金は利率が低い

預貯金は利率が低く、預けておくだけではなかなかお金が増えません。

例えば銀行の普通預金口座に預けた場合、利率は年0.02%程度が相場です。定期預金で10年など長期間預けた場合でも、年0.3%程度しかありません。

年0.02%の利率だとすると、100万円に対して1年後につく利息はたったの200円です。

詳しくは後述しますが、資産運用を行えば、より高い利率で効率よくお金を増やせる可能性があります。

預貯金はインフレのリスクがある

近年、食料品や日用品などさまざまな物の値段が上がっていることを実感している人も多いでしょう。物の値段が上がり続ける現象のことをインフレ(インフレーション)と呼びます。インフレになると、例えば1万円で同じ物を購入する場合でも、買える量が少なくなります。つまり、お金の価値が落ちるということです。

日本は年2%の安定的なインフレを目指していますが、前述の通り預金金利は0.02~0.2%程度です。今後インフレが継続した場合、貯金だけだと資産価値がどんどん落ちていってしまいます。

ボーナスを活用した資産運用がおすすめの理由

ボーナスを受け取ったら、資産運用に回すのがおすすめです。

日本人は「貯金好き」な傾向があるといわれています。それはかつて、1960年代からバブル期ごろまでは、郵便貯金の利率が5.0~7.5%と高金利だったことにも起因しています。わざわざ資産運用に取り組まなくても、貯金さえしておけばどんどんお金が増えていく時代だったので、貯金するのが常識になりました。

しかし前述の通り、現在は0.02%など低金利な状態が続いています。かつてのような利率を期待するなら、資産運用を行う方がよいでしょう。

おすすめの資産運用の方法

資産運用と一口にいっても、さまざまな種類や方法があります。ボーナスを活用した資産運用で、初心者でも取り組みやすい方法としては、例えば財形貯蓄、従業員持株会、NISA、iDeCo、個人向け国債などが挙げられます。

ボーナスを資産運用するなら、特に以下の2点を意識してみましょう。

- NISAやiDeCoで税制優遇を受ける

- 初心者は投資信託で分散投資する

NISAやiDeCoで税制優遇を受ける

NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金制度)は、どちらも国が資産運用を促進するために用意した税制優遇制度です。

- NISA:投資で得た利益に税金がかからなくなる制度

- iDeCo:将来の年金を用意するための制度

NISAを利用すると、通常は投資利益に対して20.315%かかる税金が非課税になるメリットがあります。2024年1月から大幅に拡充され、「新NISA」とも呼ばれています。

iDeCoは、NISAよりもさらに強力な税制優遇が認められている制度ですが、原則として60歳まで引き出せないという制限があります。

いつでも自由にお金を引き出せることを重視するならNISA、高い節税効果や老後資金確保を目指すならiDeCoの利用を検討してみましょう。2つの制度を併用することも可能です。

初心者は投資信託で分散投資する

資産運用には、株式、不動産、金、FX、貯蓄型保険など、さまざまな種類があります。その中でも特に投資初心者に向いているのが投資信託です。

投資信託とは、投資家から集めたお金を、運用のプロ(ファンドマネージャー)が株式や債券などさまざまな資産に分散して投資する金融商品です。自分で各国の経済動向や各企業の財務などを分析したり、最適な配分を考えて資産を振り分けたりしなくても、プロにお任せで投資できる点が魅力です。

資産運用にはリスクがつきものです。しかし、投資する国や資産、タイミングなどを1つに限定せず分散させる分散投資を行うことで、そのリスクを軽減させることができます。投資信託に定期的に投資して積み立てていく方法は、初心者でも分散投資を実践しやすいです。

投資信託には、NISAを利用して投資することができます。投資初心者の場合は、NISA口座を開設し、投資信託に投資をするのがおすすめです。

資産形成のこと誰に相談すればいい?

初心者の資産運用の悩みはFPがおすすめ

「ボーナスを資産運用に回すのがおすすめ」と聞いても、いままで資産運用に取り組んだことがない人にとっては、不安が大きいかもしれません。

初めての資産運用で迷ったときは、ファイナンシャルプランナー(FP)に相談してみましょう。FPはお金の専門家で、以下のような疑問に答えてくれます。

- 自分に向いている資産運用は何?

- いくらくらい投資に回すべき?

- どうすればもっと効率よくお金を増やせる?

- リスクを極力抑えたい場合はどうすればいい?

資産運用の相談を検討している人は、以下の記事も参考にしてください。無料相談と有料相談の違いや、FP相談を受ける際の注意点について、初心者向けに詳しく解説しています。

あわせて読みたい

資産運用の相談はどこがおすすめ?銀行・証券会社やFPなど相談先一覧

まとめ

ボーナスを貯金に回す人は全体の8割以上にのぼります。ボーナスのうち何割を貯金に回すかは人によって差がありますが、目安としては4割程度がよいとされています。

ボーナスは単に貯金するだけでなく、投資に回すのもおすすめです。NISAやiDeCoといった税制優遇制度もあります。せっかく受け取ったボーナスを無駄にしないよう、計画的に有意義に活用しましょう。