花岡智さん(62歳)は地元企業で長年働いた後、60歳で定年退職。その後、再雇用制度を利用して現在も働いています。もらった退職金2,000万円をどうしたらいいのか悩んでおり、預金に入れたままで老後生活が成り立つなら、それでもいいのかもと考えつつ、新NISAを活用しつつ投資に回して増やしたほうがいいのか?とも考えています。しかし、大きなお金を投資に回す場合、十分な知識と計画がないと、先々「選択を誤った」と後悔する可能性もあります。この記事では、花岡さんが直面する課題をもとに、FPの青山創星氏が新NISA投資のポイントと注意点について詳しく解説します。

2,000万円の退職金を預金にしておいていいものか…

これは2023年の年末に差し掛かった頃の話です。花岡智さん(仮名・62歳)は、長年勤めた地元企業を60歳で定年退職しましたが、再雇用制度を利用して現在も働いています。定年退職時に受け取った2,000万円の退職金の預金をどうするかは、彼にとって大きな課題となっていました。

「退職金をそのまま預金にしておくのは安心だけど、本当にそれでよいのだろうか?」花岡さんは常々そう思っていました。62歳の彼にとって、完全なリタイアが3年後に迫る中、老後の資金計画に対する不安は日増しに募るばかりでした。

仕事ばかりの人生だったため、老後は妻と旅行に行ったり楽しみながら暮らしたい。そう考えていましたが、再雇用制度が終了する65歳以降、ゆとりのある生活を送れるのか不安が拭えません。というのも、子どもの大学費用や家のリフォームなどでお金を使ってしまい、預貯金は300万円程度しか手元になかったのです。

その一方で、以前受けたライフプランセミナーでつみたてNISA制度の存在を知った花岡さんは、世界株連動の投資信託で月3万3,000円の積み立てをしていて、6年間で238万円が377万円に増えていました。

「思い切って退職金を新NISAにがっつり回してみようか!」そう意気込んだものの、踏ん切りがつかずにライフプランセミナーで出会ったFPの永瀬財也さん(仮名)に相談することを決めたのでした。

このままでは「ゆとりのある老後」は送れない…

花岡さんの相談を聞いた永瀬FPは、まず老後にかかる生活費の話を始めました。

「生命保険文化センターの調査(令和4年度)では、夫婦二人の老後の最低日常生活費は月額約23万円、ゆとりある老後生活費は約38万円が必要とされています。

花岡さん夫婦の65歳時点での年金受取見込み額を試算した結果、夫婦合わせて月額約23万円でした。最低限の生活費は年金で何とかカバーできますが、ご希望のゆとりある生活を送るためには、年間180万円、毎月15万円が不足します。これを補うための資金がどれだけ必要か見積もってみましょう」

計算してみると、老後のゆとりある生活費を得るためには、65歳から平均寿命までの期間で約4,500万円が必要となります。

「しかし、現在準備できている金額は、退職金2,000万円とつみたてNISAでつくった377万円、預貯金を合わせても2,677万円です。つまり、約1,800万円が不足しています」と永瀬FPは言いました。

この現実を知った花岡さんは愕然としました。そして、「退職金を新NISAに一気に入れて、儲けを狙うチャンスってあるでしょうか?」と尋ねたのです。

預金のままなら、ゆとりある生活は82歳までで終わり

「花岡さん、旧NISA分377万円は、新NISAとは別枠でそのまま積立時から20年間非課税運用できます。新NISA枠は1,800万円まるまるを別途使えるということになるのです。

退職金2,000万円を預金のままにしておくと、最低限の生活の老後がほぼ確定します。インフレに対処することも難しいでしょう。しかし、新NISAを活用して投資することで、将来のゆとりある生活を確保するために必要な資金を増やせる可能性が高まります。とはいえ、一括で大金を投資に回して一攫千金を狙うような、危ない投資はおすすめできません」

永瀬FPはそう言って、退職金2,000万円と旧つみたてNISA分377万円を、どのように運用すべきかについてプラン例を提示しました。なお、預貯金の300万円は万が一のときのため「ないもの」と考え、今回の試算に含めていません。

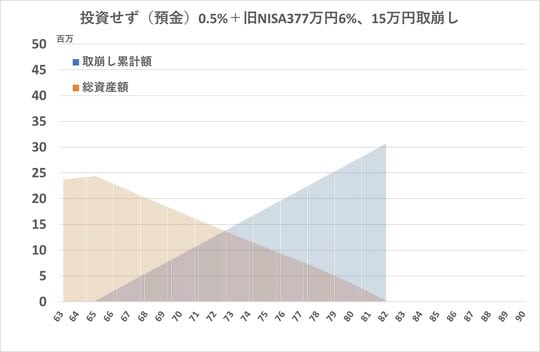

●プラン1:退職金を預金にそのまま置いておいた場合

退職金を投資せずに預金(平均金利を0.5%と想定)に置いておいた場合、[図表1]のように82歳で資金が底をついてしまう可能性があります。

※63歳から旧つみたてNISA分377万円をそのまま想定利回り年6%(保守的)で月複利運用し、退職金2,000万円は預金(想定金利0.5%)のまま。65歳からは運用しながら毎月15万円を預金、旧NISAの順で取崩し。投信の信託報酬等手数料、預金払出し時の税は考慮せず。

[図表1]投資せず(預金)0.5%+旧NISA377万円6%、10万円取崩し

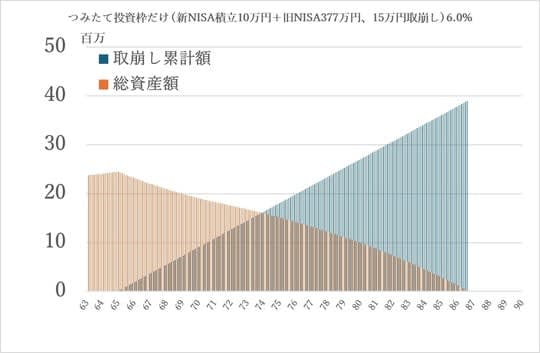

●プラン2: つみたて投資枠を利用した場合

プラン2では、新NISAのつみたて投資枠で退職金の中から毎月10万円を積み立てながら、65歳からは年金の不足分15万円を毎月取り崩していきます。保守的な利回り6%で試算すると、86歳まで資金が持つ可能性があります[図表2]。

※63歳から旧つみたてNISA分377万円をそのまま想定利回り(年6%)で月複利運用し、退職金2,000万円の預金(想定金利0.5%)の中から毎月10万円を世界株連動の投資信託で積み立て運用。想定利回り(年6%)で月複利運用。65歳からは運用しながら毎月15万円を預金、新NISA、旧NISAの順で取崩し。

[図表2]つみたて投資枠だけ(新NISA積立10万円+旧NISA377万円、15万円取崩し)6.0%

2つを比較して見せながら「あくまで試算例となりますので、実際の利回りなどによって結果は変わります。とはいえ、投資することによって老後の生活資金が長持ちする可能性が高まります。だからこそ、新NISAを活用して安定した投資を行うことを考えるとよいのではないでしょうか」と永瀬FPは説明しました。

成長投資枠も使えば、91歳まで資金が持つ可能性が出てくる

「新NISAの生涯投資枠1,800万円は、それをすべてつみたて投資枠として使うこともできますが、成長投資枠として使えるのはそのうち1,200万円までとなっています。そして、年間の投資枠は360万円です。それをすべてつみたて投資枠の商品で積み立てることもできます。

しかし、成長投資枠にしかない商品では年間240万円までの投資しかできないということになっています。こうした新NISAの基本的な仕組みをしっかり理解した上で活用していく必要があります」

そういいながら、永瀬FPは新NISAのつみたて投資枠と成長投資枠の両方を使った場合の試算例を提示しました。

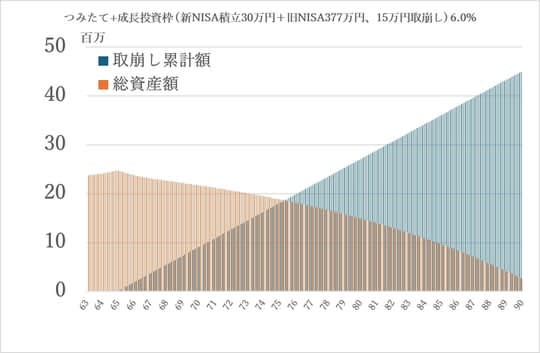

●プラン3:つみたて投資枠+成長投資枠を利用した場合

プラン3では、退職金の中から毎月30万円を積み立てながら65歳から年金の不足分15万円を毎月取り崩していきます。こちらも利回り6%で試算すると、平均寿命を超える91歳まで資産が持つ可能性があります。

[図表3]つみたて+成長投資枠(新NISA積立30万円+旧NISA377万円、15万円取崩し)6.0%

3つのプランを見せ終えた永瀬FPは、こう話しました。

「退職金2,000万円をそのまま預金に置いておいても、インフレや低金利の影響で実質的な価値が目減りする可能性が高いです。一方、新NISAを活用すると、非課税で投資を行うことができ、効率的に資産を増やせる可能性があります。また、新NISAはいつでも解約できるので、医療費や予期せぬ出費に備える資金を確保するという観点からも有効です。

老後はリスクの高い投資はしない方がよいという話を聞くことがありますよね。先ほどもお話しましたが、一攫千金を狙うような投資はおすすめできません。では、積み立て投資はどうかというと、投資できる期間が短いということがリスクになるといわれています。ですが、今は長生きの時代です。65歳から90歳までは25年間もあり、十分長期投資のできる時間があります。投資期間が長くなるほど投資の成果も期待できるので、決断するなら早いほうが有利になります。

ただし、新NISA制度を使ったからといって必ずしも資産を増やすことが保証されるわけではありません。この制度はあくまで非課税で投資を行うことができることで、資産増加の可能性を高める一助になる制度だということを理解しましょう」

大暴落時にはどうしたらいい?

花岡さんは、投資をすることで逆に退職金が減ってしまうことを懸念していました。そのリスクについて問いかけると、永瀬FPからこう答えが返ってきました。

「過去の実績では、世界株は20年~30年にわたって一方的に下がり続けたことはありませんが、一時的な大暴落がないとは言えません。特に年齢が高くなると、相場が戻るまでの時間が限られているため、大暴落が起きた場合のリカバリーが困難です。そのため、リスクを理解して慎重な運用をする必要があります。

一方で、長期のつみたて投資では、積立期間中に相場の下げがあるのは大チャンスです。その間に平均購入単価を下げることができ、将来の資産価値の大幅増につながるからです。長期の積立投資成功のためには、この仕組みの理解が欠かせません。

短期的な大暴落などがあると動揺して投資をやめてしまう場合がありますが、これが投資失敗の大きな原因の一つです。ここで売ってしまうと損失が確定してしまいます。

花岡さんはつみたてNISAを利用していたのである程度お分かりかと思いますが、投資は追い詰められてするものではありません。不安が大きいなら投資金額を控えめにしておいたり、現金でもっておく割合を増やしたり、あるいは世界株以外に債券連動の投資信託にも分散投資するなどした方がよいでしょう。

とはいえ、リスクとリターンは表裏一体で、ある程度のリスクをとらなければ資産は増えないということも考慮しなければなりませんね」

花岡さんは、三国志の有名な天才軍師、諸葛孔明(しょかつこうめい)の「座して死を待つよりは出て活路を見出さん」という言葉を思い出していました。退職金をすべて預金のままにして老後を最低限の生活で耐えるか、新NISAの積立投資をしてゆとりある老後生活の可能性を高めるかの選択を、今こそする時だということを理解しました。

新NISAを使って退職金運用をする前に知っておくべきこと

花岡さんは今回の相談から次のようなことを学びました。

・旧NISAの資産は新NISAとは別に、非課税期間が終了するまで運用可能。

・新NISAのつみたて投資枠は生涯で最大1,800万円まで利用でき、そのうち1,200万円は成長投資枠として使用可能。

・早期に投資に回すことで、資産増加の効率が向上する。

・一攫千金を狙うような投資ではなく、長期の積み立て投資をする。

・新NISAを使ったからといって必ず資産が増える保証はない。

・リスクを考慮して、可能な範囲で投資する。

・リスクとリターンは表裏一体である。

これらを知らずに退職金を投資に回していたら、大きな失敗を犯していたかもしれません。「話を聞いて本当によかったです」と永瀬FPに伝え、その場を後にしました。

老後の安心感を確保するためには、計画的かつ効率的な資産運用をすることが大切です。また、投資だけが老後資金をやりくりする手段ではありません。誰でもゆとりのある生活をしたいものですが、手元の資金に合わせて身の丈に合った暮らしをしていくのも1つの方法でしょう。

最終的に、退職金を預金に入れたままにするのか、つみたて投資枠だけを使うか、成長投資枠も使って投資するのかは、本人が決断することです。いずれにしても、ここでの選択が将来の暮らしと資産状況を左右することは間違いありませんから、先々後悔しないよう、慎重に考える必要があります。

青山創星

ファイナンシャルプランナー