2024年1月から新しい制度に変わった新NISA。さまざまなメディアでよく耳にしますが、「今さら始めるのは遅いのでは?」と躊躇している方もいるようです。50代からのNISAはどう考える? ファイナンシャルプランナーの井戸美枝さんに教えていただきましょう。

★円安だからこそ、できること★

【50代Yさんからの質問】

50代後半から、NISAを始めるのは遅すぎますか?

もし始めるとしたら、どんなことに気をつければいいですか?

【井戸さんのアドバイス】

・50代でも、NISAを始めるのは遅くありません。

・今後10~15年以上、使う予定のないお金で行うのが鉄則です。

・「つみたて投資枠」で、「インデックス型」投資信託から初めてみましょう。

決して遅くありません。始めるなら、1日も早くスタートを。

50代でも、NISAを始めるのは決して遅くありません。

投資のいちばん大事な基本は時間をかけて運用することですが、50代なら10~20年は運用できます。

「円安の今、アメリカ株の投資信託は損しませんか」

「市場が好調なときに始めても大丈夫ですか」

こんなふうに思って、躊躇している人も多いようです。

確かに、円安のなかアメリカの投信などを買うと、より多くの円=資金が必要になります。また、市場が好調で価格が高いと、買える量は少なくなります。

でも、市場の動きはとてもダイナミック。

たとえば、円安でも、市場が下落したときに多く買えて、その後市場が回復すれば、十分利益が狙えます。また、市場が好調で買える量が少なくても、いずれ下落したときに多く買えれば、価格が平準化して利益を出しやすくなります。

だからこそ、投資で大事なのは、時間をかけて運用することなのです。

「円安だから」「もうちょっとしたら下がりそうだから」などと始めないでいると、時間はどんどん過ぎていってしまいます。

始めるなら、1日も早く始めましょう。

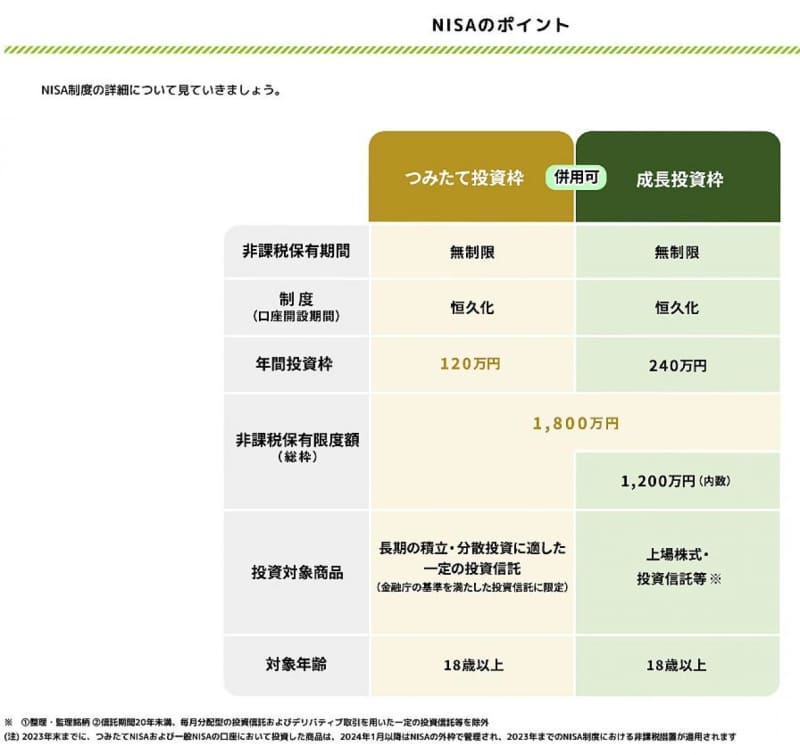

初心者でも始めやすいのは「つみたて投資枠」

出典:金融庁ウェブサイト

https://www.fsa.go.jp/policy/nisa2/know/index.html

NISAについておさらいすると、正式名称は「少額投資非課税制度」。少額投資を行う個人投資家のために作られた制度で、投資で得た利益にかかる約20%の税金が非課税になります。運用中に出た利益をまるまる再投資できるため、資産を効率よく増やせるのが魅力です。

株式などに投資する「成長投資枠」、投資信託に積み立てる「つみたて投資枠」があり、初心者におすすめは「つみたて投資枠」です。

投資のリスク軽減には、投資先を分散させて、投資先の一つが下がっても、他が上がって損失を埋められるようにするが鉄則。投資信託は、世界中の株や債券などに分散投資してくれる商品もあるため、初心者でも始めやすくなっています。

また、投資のセオリーは「安いときに売って、高いときに買う」ですが、そのタイミングを見極めるのは簡単ではありません。

その点でも、「つみたて投資枠」は、毎月同じ額で投資商品を買い付けて(積み立てて)いくので、単価が上がっているときは少なく、下がっているときは多く買えて、自然に平均購入株価が抑えられるメリットがあります。

リスクが小さいのは、「インデックス型」

投資信託には、市場全体の動きを示す指数に連動して安定した利益を狙う「インデックス型」と、運用側がより高い収益を狙って運用先を選ぶ「アクティブ型」があります。

初心者におすすめはインデックス型。日経225(日経平均に連動)、S&P500(ニューヨーク証券取引所とナスダックに上場する500銘柄の株価に連動)、オールカントリー(すべての国の株式市場の株価に連動)などが代表的な指標です。

つみたて投資枠で運用できる銘柄は、長期運用に適している手数料が一定以下など、金融庁が定めた基準を満たしたものが選ばれています。慣れてきたら、成長投資枠でアクティブ型も組み入れてもいいでしょう。こちらも、長期運用を目指したいですね。

ちなみに、自分が投資したい投資信託の銘柄がつみたて投資枠にない場合は、成長投資枠でも投資信託のつみたて投資が可能です。

投資は、10年以上使わないお金で

NISAの年間投資枠、生涯投資枠とも、今年から拡大されています。50代以上の人にとって、これは朗報! 20~40代の人ほどコツコツ積み立てて増やす時間がなくても、毎回の投資額を増やすことで、利益を得やすいからです。

ただし、投資にまわしていいのは、少なくとも10~15年以上使う予定がないお金。仮に今55歳だとすると、65~70歳以降に使うお金で時間をかけて育てていく、と考えましょう。

今後10~15年以内にかかるお金は安全確実に確保を

イベント費

たとえば、数年以内に必要になる子どもの教育費、退職時に予定しているリフォーム代などは、投資ではなく、元本保証の定期預金や個人向け国債(10年満期変動型)に預けておくと安心です。

生活費の補てん資金・予備費

定年後は継続雇用で働くにしろ、収入が大きく減少します。退職後、いつまで働くのか、収入はいくらくらいになりそうか、年金はいつからいくら受け取るのか、生活費に対して赤字がどれくらいでそうかなど、ざっくりと予想してみましょう。

今後10~15年の生活費の補てん用資金や予備費も、必要なときいつでも引き出せる定期預金などに預けましょう。退職金が出る場合は、退職金から確保することもできます。

投資は、今後10~15年間で使う予定がないお金のなかから、自分のリスク許容度を考えて、「これくらいなら多少減っても許せる」と思い切れる額で始めましょう。

積み立て期間と運用期間の目安

積み立て期間と運用期間は、自分のライフプランにあわせて、「ここまではフルタイムで働いているから積み立てられる」「このあたりで老後資金が減って不安だから、このあたりのために」という時期を目安に決めるのがおすすめ。

たとえば、今55歳なら60歳で退職するまでの5年間で一気に積み立て、70歳まで運用してから使う、あるいは、55歳から65歳までコツコツ積み立てて、75歳まで運用してから使う、など。運用期間を10~15年以上とることだけ気をつければ、いろいろなパターンが考えられます。

運用中はほったらかしでOK

運用中に気をつけたいのは、価格が暴落したからとあわてて解約しないこと。価格が下がればその分たくさん口数が買えると考えて、ほったらかしておく方がいいと思います。

収支チェックも、金融機関から報告書が届く年1~2回程度でOK。

積み立てたお金はいつでも自由に引き出せますが、長くおくほど利益が出やすくなります。使い時期が来たら必要な額だけ解約し、残りは続けて運用して、使いながら増やしていくといいでしょう。

プロフィール

井戸美枝

いど・みえ●ファイナンシャルプランナー(CFP認定者)、社会保険労務士、国民年金基金連合会理事。生活に身近な経済問題、年金・社会保障問題が専門。「難しいことでもわかりやすく」をモットーに、雑誌や新聞に連載を持つ。近著に『フリーランス大全』(エクスナレッジ)。『親の終活 夫婦の老活 インフレに負けない「安心家計術」』(朝日新書)、『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP)など著書多数。

ホームページ:http://mie-ido.com

X(旧Twitter):@mieido