減税の仕組「減税額は給与・賞与明細で要チェック」

6月からいよいよ定額減税がスタートします。

「定額減税」という言葉は知っていても、どのように減税が行われるのか、いくら減税されるのか、あまりよく知らない人も多いのではないでしょうか。

そこで本記事では、給与所得者における定額減税の仕組みについて詳しく紹介していきます。

定額減税のイメージ図も掲載しているので、ご自身の給与から「いつ・いくら・どのように」減税されるのか、しっかりと理解しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

定額減税とは?いくら減税されるのか

まずは「定額減税とはどのような制度なのか」から、おさらいしておきましょう。

定額減税とは、給与から毎月天引きされている「所得税」と「住民税」を対象に、一定額減税される制度です。

減税の限度額は所得税と住民税それぞれで異なっており、以下の金額まで減税がされます。

- 所得税:1人あたり3万円

- 住民税:1人あたり1万円

- 合計額:1人あたり4万円の減税

なお、納税者本人とその扶養家族がいる場合は、その人数分もプラスされます。

たとえば、「夫」と扶養に入っている「妻」、「子ども」の3人世帯の場合、合計12万円の定額減税が受けられます。

所得税法上では、「16歳未満の子ども」は扶養控除の対象となりませんが、今回の定額減税での「扶養親族」は16歳未満の子どもも含まれるので覚えておきましょう。

定額減税の限度額は1人あたり最大4万円となりますが、6月の給与から一気に4万円が減税されるのでしょうか。

次章にて、定額減税の仕組みについて見ていきましょう。

6月給与で手取り額が4万円増えるわけではない!定額減税の仕組み

2024年6月から定額減税がスタートしますが、6月給与の手取り額が4万円増えるわけではありません。

なぜなら、所得税と住民税の定額減税の仕組みや実施時期が異なるからです。

本章では、所得税と住民税それぞれの定額減税の仕組みについて確認していきましょう。

【所得税】定額減税の仕組み

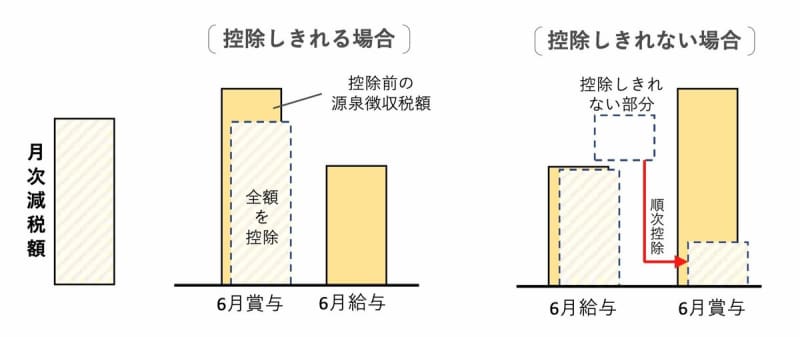

所得税は、定額減税が開始される6月以降に、給与・賞与に対して順次控除がされる仕組みとなっています。

たとえば、6月に天引きされる所得税が「3万円以上」の場合、減税額3万円を差し引いた差額が所得税として給与から天引きされます。

給与から定額減税分が一度に引ききれなかった場合は、翌月以降も給与から減額され、最後は年末調整で清算がされます。

たとえば、6月に天引きされる所得税が「3万円未満」の場合、3万円に達するまでは翌月以降も減額がされ続けます。

【住民税】定額減税の仕組み

住民税の場合、6月から徴収はされず、年間の総額から限度額である1万円を差し引いた「定額減税後」の住民税を7月から翌年5月までの11ヵ月で割り振って徴収されます。

住民税の場合は所得税とは異なり、7月から翌年5月まで住民税の負担が少しだけ軽くなるというイメージを持っておくと良いでしょう。

次章では、納税額が定額減税額に満たない場合の対応措置について確認していきます。

定額減税しきれない人への対応措置は?

定額減税には限度額があり、所得税・住民税で合計4万円の減税がされます。

本来支払うべき税金がそれぞれの期間中、限度額以上であれば問題ありませんが、減税額が納税額を上回った場合は、減税しきれない状況になります。

そうなった場合、「損をしてしまう」と感じた方もいるでしょう。

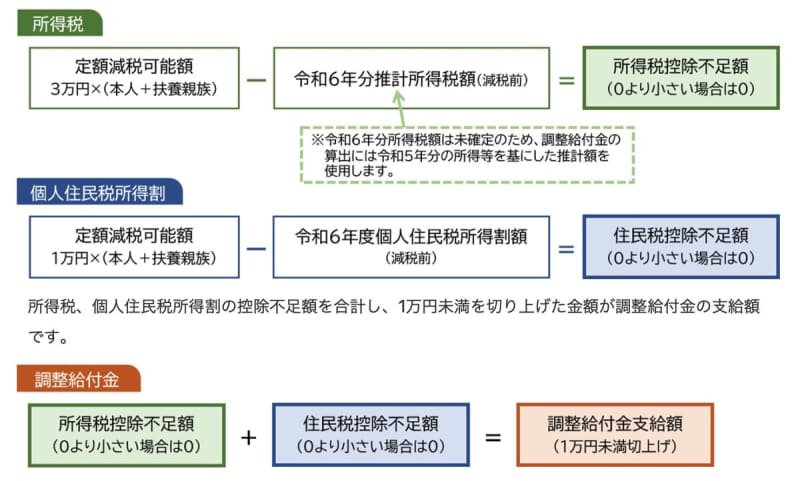

政府はそのようなケースを想定し、減税しきれない場合の対処法として、差額を調整給付金として支給することを表明しています。

支給対象は、「定額減税の対象者」で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)ことが見込まれる人となっています。

多くの自治体では、令和5年の所得・控除の状況に基づき、給付額が算定される予定で、すでに調整給付金用の特設ページを設けている自治体も多いです。

「調整給付金の対象になるかもしれない」という方は、お住まいの自治体ホームページを確認してみることをおすすめします。

6月の給与明細をしっかりと確認しよう

本記事では、給与所得者における定額減税の仕組みについて詳しく紹介していきました。

定額減税の開始時期や仕組みは、所得税と住民税で異なるため、しっかりと理解したうえで、6月の給与明細を確認できると良いでしょう。

また、減税しきれなかった場合は調整給付金が受け取れるため、事前に調整給付金の対象になるかどうかをシミュレーションしておくことをおすすめします。

参考資料

- 国税庁「令和6年分所得税の定額減税のしかた」

- 国税庁「令和6年分所得税の定額減税Q&A」

- 総務省「個人住民税の定額減税について」

- 松江市ホームページ「定額減税しきれないと見込まれる方への給付金(調整給付金)」

- 東京都府中市「定額減税補足給付金(調整給付)について」