株式投資中心なら40歳から月3万円の投資でも2000万円を狙える可能性

積立投資は、基本的に若いうちから始めた方が老後資産を形成するうえで有利です。

複利効果を活かして、少ない拠出額でも65歳になるころには老後資産を形成できる可能性があります。

一方で、利回りを高めれば相対的に短期間で資産形成が可能です。

例えば40歳スタートであっても、65歳を目標に積立投資を継続できれば、老後資金を確保できる可能性は十分にあります。

物価高の今、貯金ではなく投資にチャレンジしたいという方も多いでしょう。

本記事では、

- 2024年にスタートした新NISAのルールの整理

- 月3万円で40歳から積み立てた場合のシミュレーション

- 老後に向けた資産形成の注意点

にわけて解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

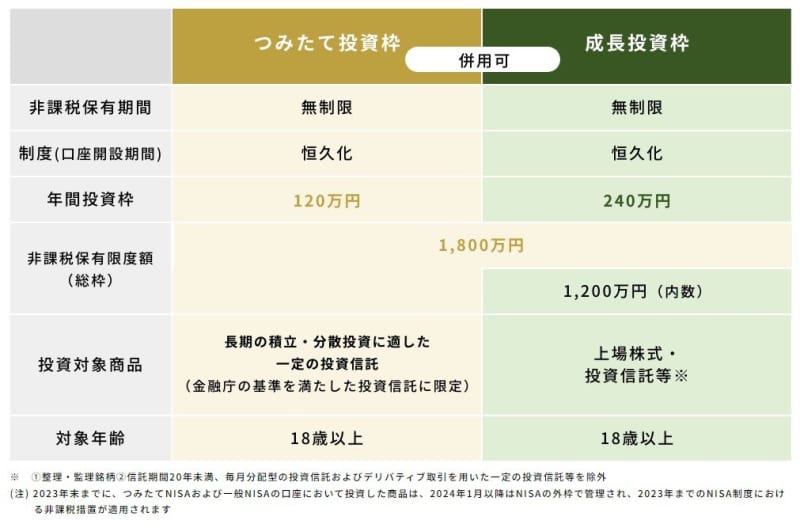

2024年から始まった新NISAのルール

2024年から始まったNISAのルールは次の通りです。

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

つみたて投資枠と成長投資枠を最大限活用すれば、1800万円分の投資元本まで非課税適用が可能です。

投資収益まで加味すれば、40歳スタートで65歳までにNISAだけで2000万円の資産の大部分を形成することも不可能ではないでしょう。

実際にシミュレーションしてみます。

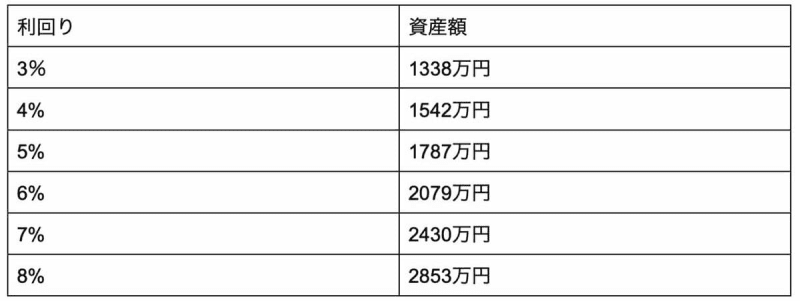

【新NISA】月3万円で40歳から積み立てた場合のシミュレーション

月3万円のペースで40歳から65歳まで、すなわち25年間積立投資を行った場合の65歳時点の資産額は、利回りによって異なります。

利回りが高いほど、投資期間や積立額が同額でも最終的な資産額を大きくできます。

【利回りごとの最終的な資産額】

- 3%:1338万円

- 4%:1542万円

- 5%:1787万円

- 6%:2079万円

- 7%:2430万円

- 8%:2853万円

年利回り6%を目標とすれば、40歳からでも2000万円の資産形成が可能です。

長期で投資すれば、年あたりの平均リターンは安定してくると期待されることをふまえると、年利6%は株式を中心に投資すれば、決して達成困難な水準とはいい切れません。

もちろん、安定した運用成果が得られる保証はないため、年によりばらつきが想定されます。

利回りに不安がある場合、投資額を増やした場合で再度シミュレーションしてみましょう。

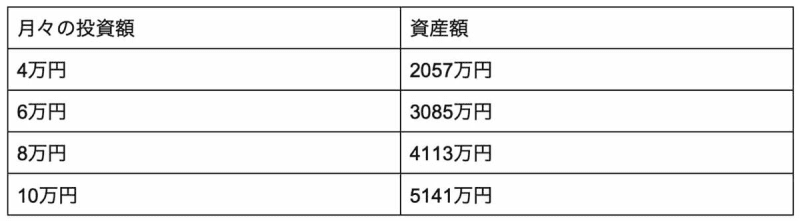

【新NISA】投資額を変えるとどうなる?

投資額を増やせば、利回りを高くせずとも目標達成が可能になります。

例えば、利回り4%で月々の投資額を変えたときの65歳時点の資産額は次の通りです。

【月々の投資額ごとの最終的な資産額】

- 4万円:2057万円

- 6万円:3085万円

- 8万円:4113万円

- 10万円:5141万円

月々の投資額を4万円まで増やせば、利回り4%でも65歳時点で資産額2000万円を達成可能です。

月々の投資額を増やせばそれだけ最終的な資産額も大きくなり、月10万円を拠出すれば40歳からの投資でも資産額は5000万円を超えます。

すべてを新NISAで行うのではなく、老後資金の一部を預貯金で備えるのも一つです。

最後に、新NISAにけるリスクもしっかり押さえておきましょう。

老後に向けた資産形成の注意点

老後に向けた資産形成を考えるときには、65歳時点2000万円の資産形成を追求してしまいがちですが、無理な投資計画は長続きしません。

また、そもそも2000万円という目標設定が適正かどうかも、慎重に検討が必要です。

利回りを高めるとリスクも高くなる

投資においては、基本的に利回りとリスクの高さが比例する傾向にあります。

利回りが高い投資は、同時にリスクも高くなるのです。

リスクが高いということは、市場環境に応じて値動きが大きくなります。

投資している期間中に大きな損失を出して、投資を継続しづらくなる可能性もあるでしょう。

短期で大きな収益を得ようとすると、ついリスクの高い投資を選んでしまいがちです。

損失の大きさに嫌気して投資を辞めてしまっては、本末転倒といえます。

許容できる損失で済み、確実に続けられる投資方法を選ぶようにしましょう。

生活費とのバランスをみて投資額を決めよう

月々の投資額を増やせば、低い利回りでも資産を早いペースで増やすことができます。

そのため、多額を拠出して目標を達成しようと考える方も少なくありません。

しかし、投資額が大きすぎると、日々の生活に回せる資金が少なくなり生活が苦しくなるおそれがあります。

そもそも生活費が足りなくなって、投資を中止せざるを得ない事態に陥る可能性もあります。

月々の支出額をもとに、確実に続けられる余裕のある金額を積立に回すようにしましょう。

目標設定額は2000万円で適正か冷静に考えよう

令和元年に発表された金融庁のレポートを受けて「老後資金として2000万円を貯める必要がある」との考え方が広がりましたが、目標金額は個々の状況に応じて適正額を設定する必要があります。

たとえば、この2000万円には介護費用が含まれていません。

頼れる家族がおらず、介護費用も自費で出す必要がある場合は、介護費用を含めた金額を貯める必要があります。

目標額は2000万円よりも大きくなるでしょう。

まとめにかえて

高収入で年金額受取額が平均より多い方や単身暮らしが想定される方は、2000万円まで貯めなくとも生計を維持できる可能性があります。

働くのが好きで、65歳で引退することを考えていない方にとっては、65歳時点での貯蓄額は必ずしも重要ではないでしょう。

自分のライフプランや収支額、年金の受取見込額などを踏まえて、自分に取って必要な老後資産額を計算してみましょう。

参考資料

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」