相続をする地主にとって、非常に影響が大きい「不動産価格」。変動する価格を目前に、どのような相続対策を進めていけばいいのでしょうか? 本記事では、地主の相続における不動産の価格変動の注目ポイントを、ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏が解説します。

不動産価格を決める基準…「地価公示価格」とは?

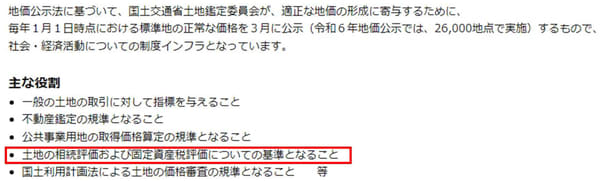

地主の相続において影響が大きい「不動産価格」。相続税評価によって価格を算出するが、その基礎となっているのは地価公示法による「地価公示価格」である。

[図表1]地価公示について 出所:国税庁「地価・不動産鑑定:地価公示」※1

当該価格の算出は不動産鑑定士が担っている。また、相続税路線価は当該公示価格の約80%の水準であり、固定資産税評価額は公示価格の約70%の水準となっている。不動産鑑定士の役割およびそれぞれの価格について整理すると図表2のとおりである。

[図表2]公的評価とは 出所:公益社団法人 日本不動産鑑定士協会連合会「公示価格って?」※2

地主の相続対策は、価格の変動を強く意識

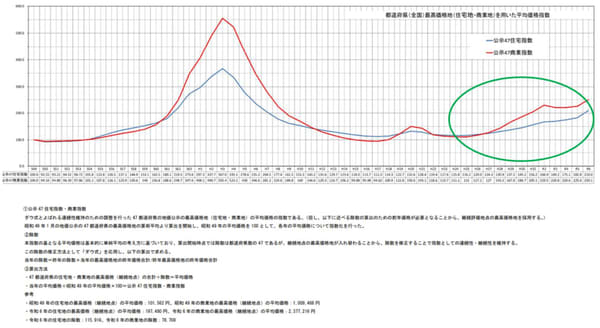

まず、47都道府県の地価公示の最高価格地の平均価格の推移から検討する。図表3のとおり平成25年(2013年)を底にして上昇傾向が続いている。特にここ数年は、価格上昇が著しい。

[図表3]都道府県(全国)最高価格地(住宅地・商業地)を用いた平均価格指数 出所:国土交通省「都道府県(全国)最高価格地(住宅地・商業地)を用いた平均価格指数」※3

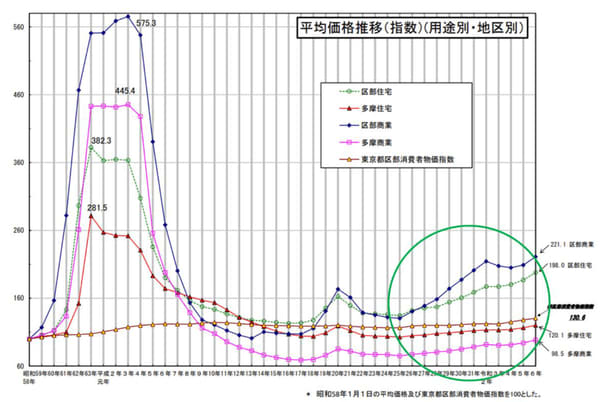

次に、東京都の地価公示の推移について検討を行う。こちらも同様に平成25年から上昇傾向であり、特に区部における不動産価格の上昇が顕著である。多摩地区においても上昇傾向を示しているが、上昇率は緩やかであり区部との差が大きくなっている。

平成25年はアベノミクスが始まった初年度であり、株価の上昇に連動するように不動産価格も上昇しており、そのなかでも都心部の不動産価格が大きく上昇していることが窺える。

ここ数年は不動産市場において新型コロナウイルスによる影響を受けていたが、令和5年に「5類感染症」に移行してからは日常が戻り、不動産価格も大きく上昇している。

[図表4]平均価格推移(指数)(用途別・地区別) 出所:東京都「平均価格推移(指数)(用途別・地区別)」※4

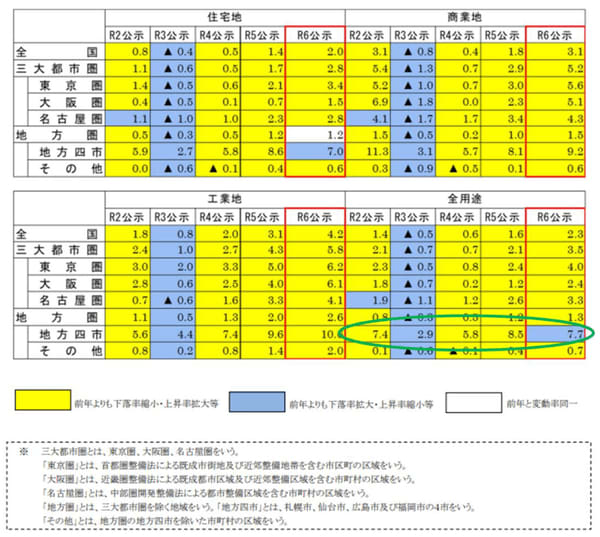

令和2年からの全国の公示価格の変動率を検討する。

三大都市圏(東京・大阪・名古屋)については当然のことながら上昇しているが、これを上回っているのが地方四市(札幌市・仙台市・広島市・福岡市)である。地方四市の全用途における令和6年の上昇率は7.7%である。

ほかの地区がコロナ禍において公示価格が下落していた際にも上昇しており、また令和5年においては8.5%上昇するなど、ここ数年の上昇は全国においても特に顕著である。

したがって、東京圏に限らず主要都市においては公示価格が上昇していることから、相続対策にあたっては価格の変動を意識した納税資金の確保などが望ましい。

[図表5]地価変動率の推移 出所:国土交通省「地価変動率の推移」※5

定期的に不動産の相続評価を

相続にあたって死亡者数に対する課税件数(課税件数割合)が約10%(10人に1人)となっている。平成27年からの基礎控除の改正により課税件数割合は大きく上昇したが、その後も右肩上がりに増えている。

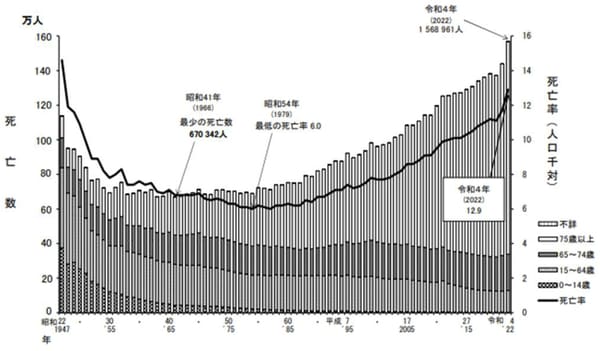

また、相続税収も同様に増えているが、この構成要素を考えると死亡者数の増加(図表7のとおり死亡者数は年々増加傾向)はさることながら、金融資産の増加、不動産の相続評価の増加が影響しているものと思われる。

今後も不動産価格の上昇に伴い課税件数割合は増えていくものと思われる。

前述のとおり、公示価格は右肩上がりであり数年前に相続税試算を行っていたとしても直近において再度試算した相続税額が異なっている可能性が考えられる。所有不動産は金融資産と比べて価格の変動が見えにくい(たとえば預金や株式などの金融資産であれば、いつでも目視可能)。

したがって、昨今の不動産上昇局面においては定期的に所有不動産の相続評価を実施しておくことが大切である。

[図表6]死亡者数に対する課税件数 出所:財務省「相続税改正に関する資料」※6 [図表7]死亡者数の推移 出所:厚生労働省「令和4年(2022)人口動態統計月報年数(概数)の概況」※7

まとめ:不動産の価格変動に注意しながら、事前の対策を

地主の相続対策として都市部に収益不動産を購入するケースがある。不動産賃料収入は賃貸借契約により縛られていることから不動産価格の上昇に対して、賃料の上昇は遅行性がある。

仮に、不動産価格に比例して賃料が上昇するのであれば、納税準備資金も増えていくと考えられるが、賃料の遅効性があることから納税準備資金が不足するリスクが考えられる。

借地借家法は賃借人の保護を目的としていることから、貸主都合で簡単に立退きや賃料の上昇を実現できるのもではない。充分に納税準備資金が確保できていると思い込んでいても、不動産価格の上昇によって不足している可能性があることを念頭に入れて対策を進めたい。

また、「不動産価格が上昇しているなら相続後ただちに売却して現金化すればいいではないか」との考えもあると思うが、過度な相続対策として否認されるリスクがあるため適切な対応ではない。

地主の相続対策においては所有不動産の価格変動に注視し、円滑な承継をおこなうために継続的に準備を行っていくことが望ましい。

参考

※1:https://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000043.html

※2:https://www.fudousan-kanteishi.or.jp/koutekihyouka_minkanhyouka/

※3:https://www.mlit.go.jp/common/001333767.pdf

※4:https://www.zaimu.metro.tokyo.lg.jp/documents/d/zaimu/06koujikakakusui__7

※5:https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/content/001724185.pdf

※6:https://www.mof.go.jp/tax_policy/summary/property/e02.htm

※7:https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai22/dl/gaikyouR4.pdf

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士