遺族年金とは?

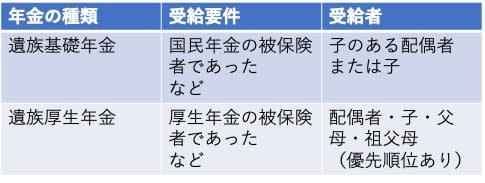

遺族年金とは、国民年金や厚生年金に加入している人が亡くなった際に、亡くなった人により生計を維持されていた遺族が受け取れる年金です。遺族年金は図表1のとおり2つに分かれ、受給要件が異なります。

図表1

筆者作成

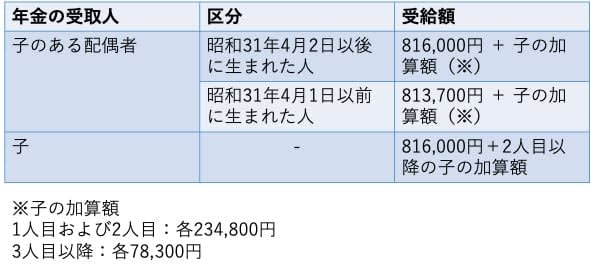

遺族基礎年金は18歳未満の子どもがいる配偶者や子ども自身に支給されます。子どもが18歳になった年度末以降や、子どもがいない場合には支給されません。給付額は図表2のとおりです。

図表2

筆者作成

遺族厚生年金は、次の順番で優先的に給付されます。

__1\.子のある配偶者または子

2.子のない配偶者

3.父母

4.孫

5.祖父母__

ただし、子のない配偶者の受給期間は5年間のみです。また、子のない夫や父母、祖父母は55歳以上になると受給権を得られますが、給付開始は原則60歳からとなります。給付額は老齢厚生年金の計算基礎である「報酬比例部分」の4分の3です。

自営業の人の遺族年金が「ほぼゼロ」の理由

自営業の人の遺族年金が「ほぼゼロ」といわれるのは、遺族年金の複雑な受給条件にあります。自営業の人は会社員ではありません。そのため、厚生年金には加入できません。つまり、この時点で遺族厚生年金の支給がなくなります。よって、自営業の人が遺族年金を受給できるかどうかは、遺族基礎年金の受給条件を満たせるかどうかで決まります。

しかし、遺族基礎年金が支給されるのは18歳未満の子どもがいる配偶者か18歳未満の子ども自身です。子どものいない配偶者には支給されません。子どもがいない夫婦2人のうちどちらかが自営業であれば、その時点で遺族年金は受け取れないこととなります。よって、自営業の人の遺族年金は「ほぼないもの」とされてしまうのです。

しかし、遺族への給付が一切ないのはあまりにも不公平です。そのため、国では年金に代わる遺族給付制度を用意しています。

自営業の配偶者が亡くなった際に利用したい制度

自営業の配偶者が亡くなった際に、年金に代わる制度を使えば、一定額の給付を受けられます。代表的な給付制度は以下のとおりです。

__●寡婦年金

●死亡一時金__

寡婦年金

寡婦年金とは、国民年金第1号被保険者として年金保険料を納めている自営業の夫が亡くなった際に妻が受給できる年金です。受給するには、次の要件を満たす必要があります。

__●年金保険料を納めた期間や免除された期間が合計10年以上ある

●夫と10年以上継続して婚姻関係にある(事実婚含む)

●夫に生計を維持されていた__

受給期間は60歳から65歳までの5年間です。また、受給額は夫が国民年金第1号被保険者として年金保険料を納めていた期間をもとに算出した老齢基礎年金額の4分の3です。

寡婦年金を受け取れれば、退職後から妻の年金受給開始後までの生活費に充てられます。受給対象は妻のみで「自営業をしていた妻を亡くした夫」には支給されません。

死亡一時金

死亡一時金は、国民年金第1号被保険者として保険料を36ヶ月以上納めている人が亡くなった場合に、遺族が受け取れる一時金です。子どもを産む前に若くして配偶者を亡くした人など、遺族年金や寡婦年金を受け取れる状況にない人が対象となります。配偶者だけでなく、子どもや父母、孫、祖父母といった遺族が受け取れます。

受給権は国民年金第1号被保険者が亡くなってから2年間です。受給金額は、保険料を納めた月数に応じて変わりますが、12万円~32万円とされています。また、亡くなった人が将来もらえる年金を増額するための付加年金に加入しており、付加保険料を36ヶ月以上納めている場合は、8500円が追加されます。

なお、寡婦年金と死亡一時金の併給はできません。どちらか一方を選択する必要があります。

自営業の人は家族に遺す資産をつくろう

自営業の人は自身で資産をつくらなければ、老後やもしものときに備えられません。特に事故や病気で突然亡くなってしまったときに資産がなければ、遺族の生活が急激に苦しくなる可能性もあります。

寡婦年金や死亡一時金といった制度にも頼りつつ、遺族が安心して生活できるくらいの資産づくりをしておくのが重要といえます。自営業の人ならではの制度である小規模企業共済や国民年金第1号被保険者のみが加入できる国民年金基金の活用などがおすすめです。

出典

日本年金機構 遺族基礎年金(受給要件・対象者・年金額)

日本年金機構 遺族厚生年金(受給要件・対象者・年金額)

日本年金機構 寡婦年金

日本年金機構 死亡一時金

執筆者:石上ユウキ

FP2級、AFP