一覧表つき!年齢別・年収別の『住宅ローン現在高』を見る

2024年3月に日本銀行がマイナス金利政策を解除したことを受けて、「金利が低いうちに住宅ローンを借り入れた方がよいのでは」と考える人が増えています。

しかし、住宅価格の上昇やインフレによる家計の圧迫を考慮すると、「もう少し収入に余裕があれば躊躇なく住宅ローンを借りられるのに…」と感じることもあるかもしれません。

では、高収入の人はためらうことなく住宅の取得に踏み切れるのでしょうか。

本記事では、住宅購入に踏み切れない背景について年収別に解説します。

記事の後半では、元銀行員である筆者の経験談から、高収入でも住宅ローンの審査に通らない人の特徴について紹介しますので、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

高収入であれば住宅購入を躊躇しない?

マイホームの取得は、多くの人にとって一生に一度の大きなライフイベントです。

大きな借り入れも背負うこととなるため、なかなか簡単に決断できることではないでしょう。

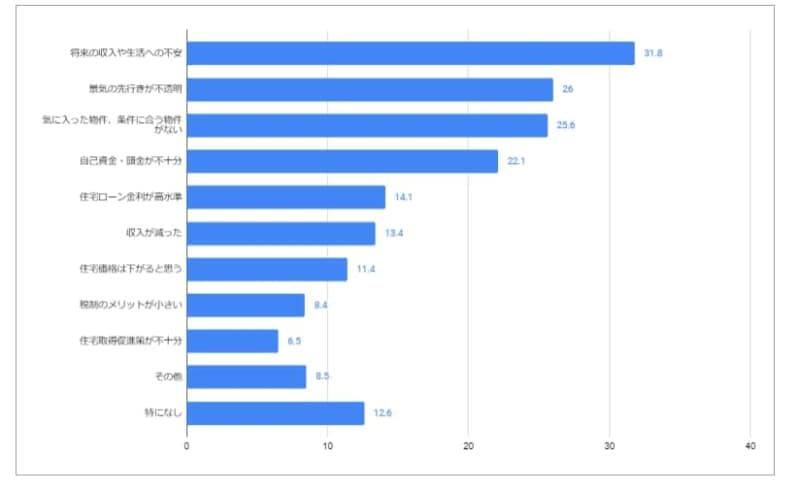

住宅支援機構の調査によると、「住宅の取得に踏み切れない」と考えている人には次のような理由が見られました。

- 将来の収入や生活への不安…31.8%

- 景気の先行きが不透明…26.0%

- 気に入った物件、条件に合う物件がない…25.6%

- 自己資金・頭金が不十分…22.1%

- 住宅ローン金利が高水準…14.1%

- 収入が減った…13.4%

- 住宅価格は下がると思う…11.4%

- 税制のメリットが小さい…8.4%

- 住宅取得促進策が不十分…6.5%

- その他…8.5%

- 特になし…12.6%

では、住宅取得に踏み切れない理由を年収別に見てみるとどうでしょうか。

調査結果を見ると、年収が低い人ほど将来の収入や景気に不安を抱えている一方、年収1000万円を超える人に関しては「気に入った物件がない」という理由が最も多くなっています。

これらの結果から、高収入であれば将来に不安を抱かずに住宅を購入できるように思えるかもしれません。

しかし、筆者は銀行員としての経験のなかで、高収入でも住宅ローンの審査に通らない人を多く見てきました。

収入に余裕があるイメージの高収入層でも、審査に落ちてしまうのはなぜなのでしょうか。

次の章でくわしく紹介していきます。

高収入でも住宅ローンに通らない理由(1)信用情報に傷がついている

住宅ローンの審査では、信用情報が重視されます。

信用情報とは、ローンやクレジットカードの支払い状況、申し込み履歴に関する情報で、「きちんと支払い・返済を行っているか」ということを判断する材料のひとつです。

特に住宅ローンは借り入れ額が大きくなりますので、金融機関は慎重に信用情報についてチェックを行います。

仮に、「ローンの返済を何度も延滞している」、「クレジットカードの利用規約に違反して強制解約されている」といった履歴があると、高収入であっても審査に通らないケースも珍しくありません。

高収入でも住宅ローンに通らない理由(2)借入額が多い

住宅ローンの審査では、返済比率も重要なポイントとなります。

返済比率とは、年収に占める年間返済額の割合です。

年収に対して返済比率が高すぎると、金融機関から「きちんと返済を続けられないのではないか」と判断される要因になります。

返済比率の審査基準は金融機関によって異なりますが、おおむね30~35%程度を目安とするとよいでしょう。

高収入だからといっていくらでも住宅ローンを借りられるわけではないため、年収に見合った物件を購入することが大切です。

高収入でも住宅ローンに通らない理由(3)収入が安定していない

収入の安定性も住宅ローンの審査で重視されるポイントです。

住宅ローンは何十年もかけて返済していくことから、「安定的な収入があるか」ということが審査に大きな影響を与えます。

たとえば、現時点でたくさんの収入があっても「転職したばかりで勤続年数が1年に満たない」、「個人事業主として開業したばかり」という場合、金融機関は「今後も同程度の収入が続くとは限らない」と判断します。

転職や独立をしたばかりの人は、一定年数の勤続年数を積んでから借り入れを行う方がよいでしょう。

きちんと計画を立ててマイホームを取得しよう

大きな借り入れが発生する住宅ローンは、高収入だからといって必ずしも審査に通るわけではありません。

数千万円もの借入審査に通るためには、綺麗な信用情報を築き、年収に見合ったマネープランを立てておくことが大切です。

特に、今後金利が上昇することとなれば、住宅ローンの返済負担にも大きな影響が出ることが想定されます。

まずは、家計の収支をしっかりと把握し、「どれくらいの返済額なら余裕を持って返済できるか」ということをシミュレーションしてみましょう。

【編集部よりご参考】

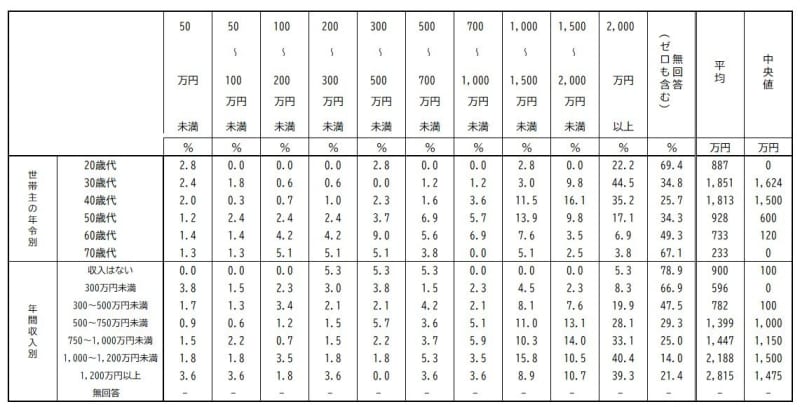

最後に、住宅ローン残高の現状について、年齢別・年収別にご紹介します。

〈年齢別の住宅ローン現在高〉

- 20歳代:平均887万円・中央値0円

- 30歳代:平均1851万円・中央値1624万円

- 40歳代:平均1813万円・中央値1500万円

- 50歳代:平均928万円・中央値600万円

- 60歳代:平均733万円・中央値120万円

- 70歳代:平均233万円・中央値0円

〈年間収入別の住宅ローン現在高〉

- 収入はない:平均900万円・中央値100万円

- 300万円未満:平均596万円・中央値0円

- 300~500万円未満:平均782万円・中央値100万円

- 500~750万円未満:平均1399万円・中央値1000万円

- 750~1000万円未満:平均1447万円・中央値1150万円

- 1000~1200万円未満:平均2188万円・中央値1500万円

- 1200万円以上:平均2815万円・中央値1475万円

参考資料

- 住宅支援機構「住宅ローン利用予定者調査(2023年10月調査)」

- 日本銀行「金融政策の枠組みの見直し(2024年3月)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」