6月に受け取る給与や賞与から、定額減税がスタートします。

6月以降の給与明細書には、定額減税額を記載することが義務付けられています。

特に、6月の給与明細は、住民税額が変わったり、定額減税額が記載されたりと変更点があるので、よく確認するようにしましょう。

この記事では、給与明細や住民税決定通知書で確認すべきポイントについて解説します。

給与明細書で定額減税を確認

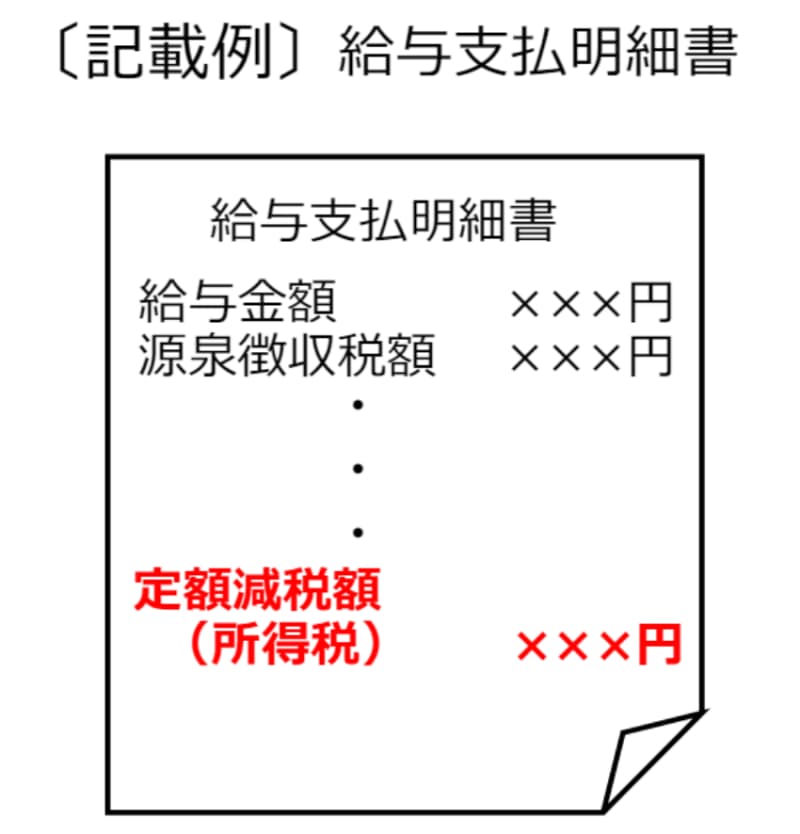

6月の給与や賞与を受け取ったら、定額減税額が記載されているか確認しましょう。

定額減税は、1人あたり所得税3万円、住民税1万円が減税される制度です。

出典:国税庁「令和6年分所得税の定額減税のしかた」

給与明細書には、所得税で控除される金額が明記されています。

詳しくは、こちらの記事も参考にしてください

あわせて読みたい

定額減税をわかりやすく解説!会社員・年金受給者・個人事業主で減税方法は違う?

住民税の徴収は7月から

通常、住民税は毎年6月に確定した住民税を12分割して、毎月の給与から天引きされています。

しかし、2024年は定額減税が実施されるため、例外的に6月の住民税が発生せず7月から徴収されます。

6月に確定した住民税から定額減税分を差し引いて、11分割した金額が、7月の給与から徴収されます。

社会人2年目は手取りが減少も

住民税は、前年の所得にもとづいて決定します。

社会人1年目は、前年が学生のため、住民税は発生しません。

しかし、社会人2年目は、住民税が発生することになります。

給与が上がっていなければ、住民税が発生する分、手取り額が減少することになります。

社会人2年目の人は、特に、自分の住民税がいくらになるのか把握しておくとよいでしょう。

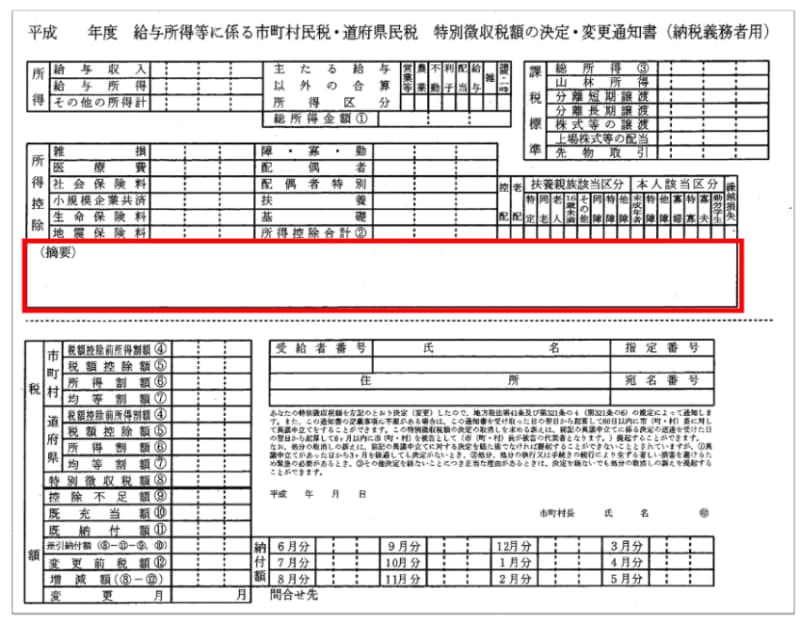

住民税決定通知書の確認ポイント

5月から6月にかけて、住民税決定通知書が送付されます。

会社員の場合、6月の給与明細と一緒に渡されることが多いです。

住民税決定通知書には、前年の所得にもとづいて計算された住民税額が記載されています。

住民税決定通知書を受け取ったら、定額減税とふるさと納税が反映されているかを確認しましょう。

いずれも、通知書の「摘要欄」に記載があります

出典:総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」

定額減税については、「定額減税〇〇円は税額控除額に含みます」などの記載があります。

ふるさと納税については、「寄附金税額控除額〇〇円」などの記載があります。

自治体によっては、「市民税〇〇円、県民税〇〇円」などのように、分けて記載されている場合もあります。

2024年は定額減税の影響で、給与明細の記載方法や住民税の徴収方法が例年と異なっています。

しっかりと確認しておくようにしましょう。

出典

- 国税庁「令和6年分所得税の定額減税のしかた」

- 総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」