何歳まで投資を続けるべきか考えた上でチャレンジしよう

2024年から始まった新NISAを機に、多くの方が有価証券での資産運用にチャレンジしています。6月はボーナスや定額減税などにより、手取りがいつもより増える方が多いでしょう。

こうしたタイミングもあり、NISAは基本的に長期投資に適した制度なので、売却時のことは考えず「まずは投資信託や株を買ってみよう」という方も少なくありません。

資産運用を長く続けることにはメリットもリスクもあります。

両面を比較して、自分に合った期間での投資計画を立てましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

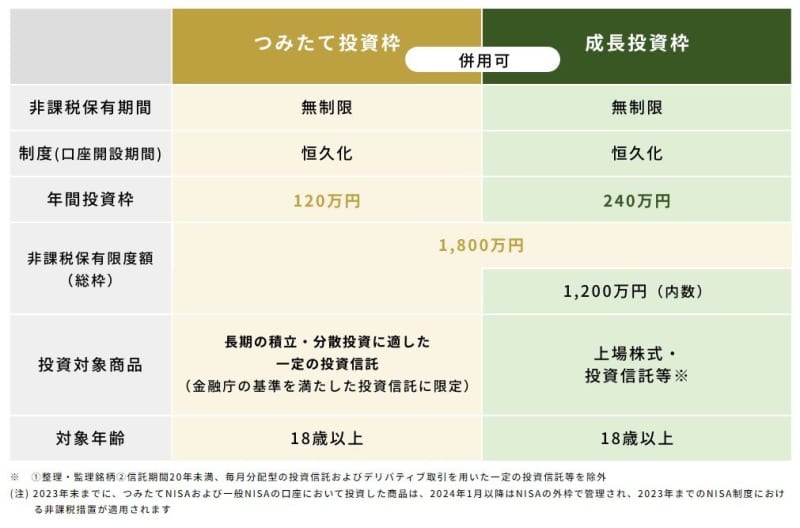

2024年から始まったNISAの制度とは?

2024年から始まった新NISAの仕組みをまとめると次の通りです。

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

上記の通り、年間で最大360万円、元本ベースで合計1800万円まで非課税となります。

また、非課税期間が恒久化されるため、数十年単位の長期運用にも利用可能です。

そのため、売却タイミングについて具体的に考えないまま、投資を始める方も少なくありません。

年代別の売却タイミングにおけるリスク・メリット

NISAについて、具体的な出口戦略を考えずに投資をしている方も多いと考えられます。

そこで今回は、年代別の売却タイミングにおけるリスクとメリットについて紹介します。

この記事をもとに、自分にとって最適な売却タイミングを検討してみましょう。

【新NISAの出口戦略】40歳代で売却するリスクとメリット

40歳代は多くの方がまだ働き続けているため、損失を抱えても実収入でカバーできるケースが多いのが特徴です。

一度売却した資金を元手に、不動産投資など別の資産運用方法に振り向ける方法もあります。

65歳までまだ20年前後の期間があるため、投資手法を再検討しやすいといえます。

一方で、40歳代で投資を取りやめる場合、まだ老後まで時間があるため老後までに資金を使ってしまわないように注意が必要です。

もう投資をしない場合は、売却して得た資金には極力手を付けないようにして、月々の家計収支は黒字を維持できるように管理していきましょう。

40歳代で売却してしまうということは、必然的に投資期間が相対的に短くなります。

資産規模を大きくするのが難しいという問題もあります。

【新NISAの出口戦略】50歳代で売却するリスクとメリット

50歳代まで投資を継続すると、投資期間を長く取れる分資産規模を大きくしやすいのが特徴です。

企業の方針によっては50歳代の後半から役職定年などで年収が下がるケースが増えてきます。

充分な資産を築けているのであれば、投資資産を売却して生活費を補填するのもひとつの方法です。

一方で、人によっては50歳代は収入の上昇と子どもの独立、ローン完済などによる支出の減少が重なり、家計に余裕がでやすい時期となります。

余裕がある時期に資産運用をやめてしまうと、みすみす資産を大きく増やすチャンスを逃してしまう可能性もあるでしょう。

【新NISAの出口戦略】60歳代で売却するリスクとメリット

60歳代、特に65歳頃の定年を機に投資資産を現金化して生活費に充てる人は多くいるでしょう。

65歳時点で目標とする資産規模に達したのちは、ゆとりある老後生活のために使用するというのが、一般的な出口戦略のひとつといえます。

一方で、老後生活が長引けば、インフレの影響を受けるリスクが高くなる点には注意が必要です。

2024年現在の日本のように預金金利がインフレ率より低い局面では、購入できるモノの量や質でみたときの実質的な資産価値が目減りします。

65歳時点では資産規模が潤沢に見えても、物価上昇により次第に生活が苦しくなるリスクには注意が必要です。

65歳以上も資産運用を継続しておけば、資産価格の上昇がインフレの影響を緩和してくれる可能性があるでしょう。

【新NISAの出口戦略】70歳代で売却するリスクとメリット

70歳代まで資産運用を継続するのもひとつの考え方といえます。

分配金や配当を得られる資産を保有すれば、投資を継続しながら定期的に現金収入を得られます。

この収入で、老後生活を補完していくのも有効です。

老後も資産運用を続けるときには、リスクの高い商品へ投資するのは禁物です。

一時の市場変化で大きな損失を出した場合、若い時と異なり取り返すチャンスが少なくなってしまいます。

泣く泣く、含み損がある状態での売却を余儀なくされるおそれもあるでしょう。

新NISAは「終わり方」もシミュレーションする

年代ごとに「新NISAを終わる」ことのリスクとメリットがあります。

特に老後の資産運用では、リスクを抑えつつ現金収入が期待できる商品へ投資するのがひとつの考え方といえます。

流行りだからと始めるのではなく、目的もしっかり検討しながら終わり方までシミュレーションしましょう。

参考資料

- 金融庁「NISAを知る」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」