iDeCoを始める3つのメリットとは。【年収600万円の会社員がiDeCoを行った場合のシミュレーションつき】

老後に向けた資産形成の1つの手段として、iDeCo(個人型確定拠出年金)が挙げられます。

毎月一定額ずつ積み立てておけば、公的年金に上乗せする形で老齢給付金を受給できるので、老後生活の安定につながる可能性があります。

なお、現行の制度では制度改正があり、65歳になるまで掛金を拠出できるようになりました。ある程度年齢を重ねてからでも、拠出期間を確保することが可能です。

とはいえ、「50歳になってから始めてもあまり意味がないのでは?」とお考えの方もいらっしゃるのではないでしょうか。

そこで今回は、50歳からiDeCoを始めたケースを想定し、積立・税制優遇シミュレーションを行いました。

iDeCoで資産形成を行うメリットを把握し、老後対策の1つとして検討してみてはいかがでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

そもそもiDeCoとは?月いくらから始められる?

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せする形で加入する私的年金制度のことです。

自分が拠出した掛金を自ら運用し、原則60歳以降に老齢給付金として受け取ることができます。

拠出先は定期預金、保険、投資信託から任意の商品を選ぶことが可能で、運用成果に応じて老齢給付金の金額は増減します。

iDeCoは月5000円から拠出可能で、1000円単位で自由に設定可能です。ただし、加入区分に応じて拠出限度額が設定されています。

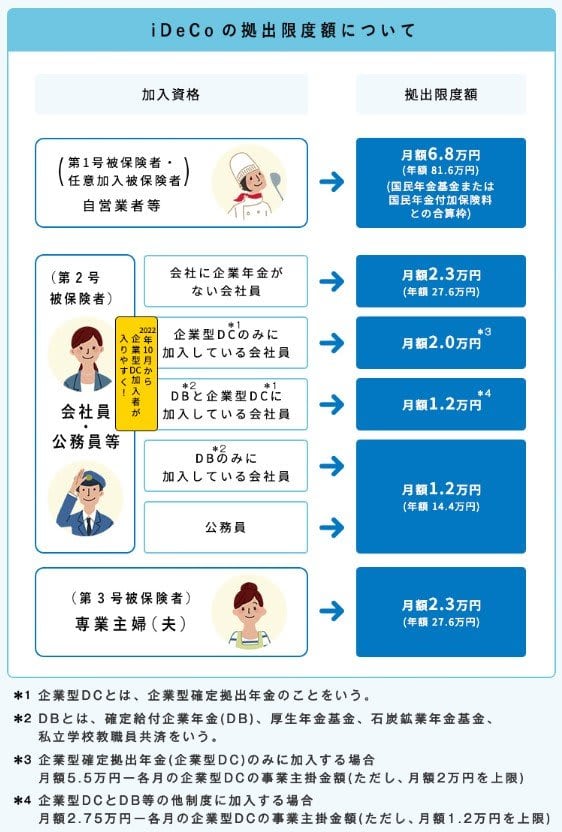

iDeCoの拠出限度額

- 第1号被保険者(自営業者等):月6万8000円

- 第2号被保険者(会社員・公務員等):月1万2000円~2万3000円

- 第3号被保険者(専業主婦(夫)):月2万3000円

拠出限度額が最も多いのは自営業やフリーランスで、反対に最も少ないのは公務員や一部の会社員です。

次に、iDeCoを始めるメリットについて解説します。

iDeCoを始める3つのメリット

iDeCoを始める主なメリットとして、以下の3つが挙げられます。

- 運用益が非課税

- 掛金全額が所得控除の対象

- 受取時は「公的年金等控除」または「退職所得控除」の対象

NISA(少額投資非課税制度)と同様に、運用で得た利益は非課税となります。

通常であれば運用益に約20%の税金が課されるので、運用益が多いほど大きな効果を得られます。

また、iDeCoで拠出した掛金は所得控除の対象となるので、所得税と住民税の節税につながります。

さらに、iDeCoは老齢給付金の受取時にも税制優遇措置が設けられています。運用した資産は「年金」または「一時金」として受け取ることが可能で、それぞれ「公的年金等控除」もしくは「退職所得控除」の対象となります。

なお、金融機関によっては一時金と年金を併用することも可能です。

50歳から始めるiDeCo「税制優遇シミュレーション」

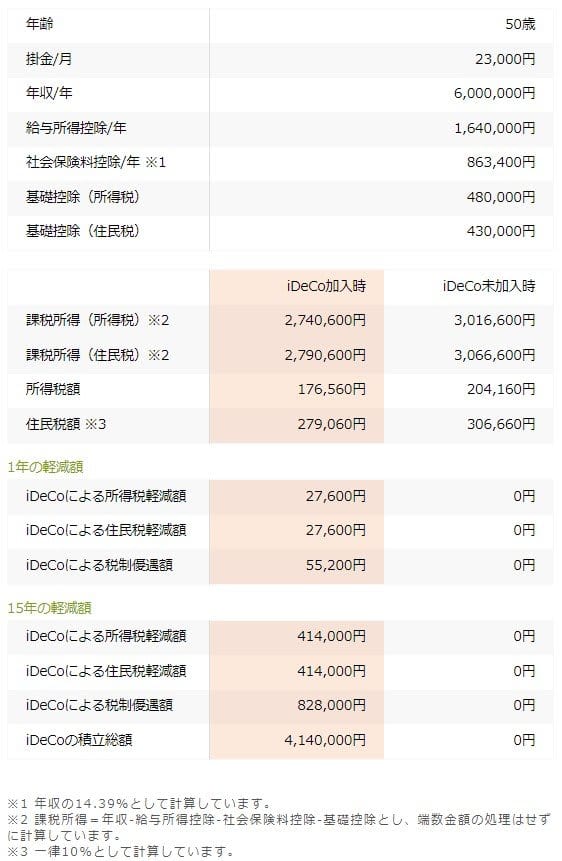

それでは、50歳からiDeCoで拠出を始め、65歳まで積み立てたケースを想定し、以下の条件でシミュレーションを行います。

- 会社に企業年金がない会社員

- 年収600万円

- 毎月の掛金は拠出限度額である2万3000円

シミュレーション結果は以下の通りです。

iDeCoの軽減額(1年後)

- 所得税:2万7600円

- 住民税:2万7600円

- 合計:5万5200円

iDeCoの軽減額(15年後)

- 所得税:41万4000円

- 住民税:41万4000円

- 合計:82万8000円

iDeCoの積立総額

- 1年間:27万6000円

- 15年間:414万円

月2万3000円ずつ積み立てると、15年間で所得税と住民税の軽減額は82万8000円、iDeCoの積立総額は414万円となります。

なお、上記の積立総額には運用益が含まれていないので、運用成果に応じて金額が増減します。

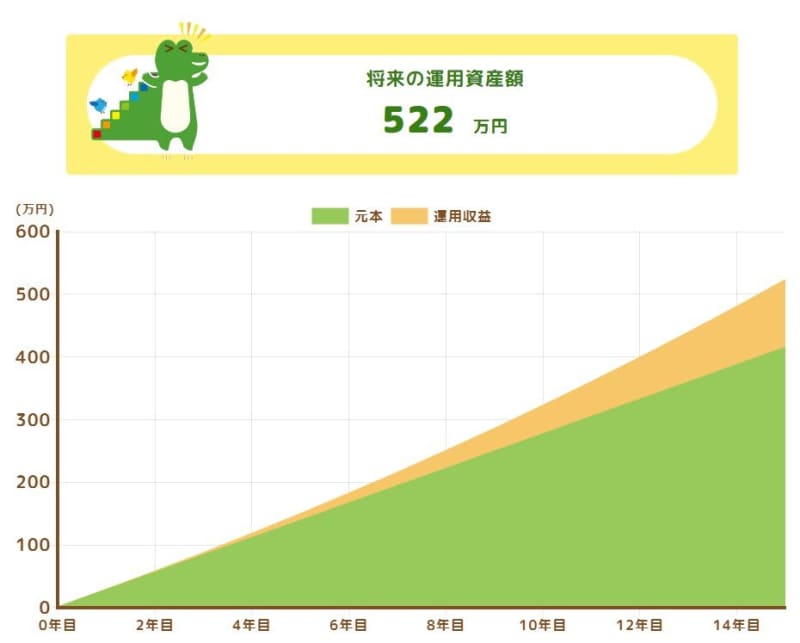

仮に、投資信託を積み立てて年利3%で運用できたとすれば、15年間で約108万円の運用益が期待でき、積立総額は約522万円となります。

※シミュレーションには含まれていませんが、iDeCoの加入時や運用時、給付時などには手数料が発生します。

iDeCoは50歳からでも遅くない

シミュレーション結果からわかるように、iDeCoなら税制優遇の恩恵を受けつつ、老後資金を準備することができます。

50歳から始めても一定の効果を期待できるので、家計収支に余裕があればiDeCoの活用を検討してみるのもよいでしょう。

毎月の拠出限度額に物足りなさを感じる方は、NISAとの併用も有効です。それぞれの制度を活用し、上手に資産形成を行いましょう。

参考資料

- iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

- iDeCo公式サイト「かんたん税制優遇シミュレーション」

- 金融庁「つみたてシミュレーター」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」