30年積み立てた場合のシミュレーション結果は

6月は定額減税により手取り収入が増えました。

増えた分をどのように使うか、まだ決めかねている人もいるでしょう。

また、6月は多くの企業で夏のボーナスが支給されます。

まとまったお金が入ってくるのを機に、今後の貯蓄計画を見直そうとしている人もいるのではないでしょうか。

2024年1月から、新しいNISA制度がスタートしています。

金融庁によれば、旧NISA口座を含む総口座開設数はすでに2300万を超えています。

資産形成の重要性が叫ばれるなかで、NISA口座はぜひ持っておきたいものです。

この記事では、新NISAについて、概要や投資シミュレーションを説明しながらメリット・デメリットを解説します。

後半では、NISAで意識したい投資のコツについても解説しますので、これから新NISAを始めようと考えている人は、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISA制度の概要

新NISAは、2014年からスタートしたNISA(少額投資非課税制度)を大幅に改良したものです。

2024年1月から制度運用が始まっています。旧制度と同様に運用益が非課税で受け取れるのが最大の魅力です。

新NISAの概要は以下のとおりです。

前制度から大きな変更があった点は、以下の3点です。

- 投資枠:つみたて投資枠と成長投資枠の併用が可能

- 年間投資上限額:40万円(旧つみたてNISA)および120万円(旧NISA)から120万円(つみたて投資枠)および240万円(成長投資枠)に変更

- 非課税保有期間:20年(旧つみたてNISA)および5年(旧NISA)から無制限に変更

新しいNISA制度は、旧NISAと旧つみたてNISAが統合した形になりました。

1つの口座で、より幅広い投資ができるようになりました。

年間投資上限額も増えたため、より効率のよい資産形成が可能です。

加えて、旧制度では非課税保有期間に制限がありましたが、新NISAでは無制限で保有できるようになりました。

生きている限り運用益が非課税になるため、より長期投資に適した制度となりました。

「月3万円」を利回り「3%・5%・9%」で積立投資した場合のシミュレーション

新NISAで投資をすると、どれくらいお金を増やせるのでしょうか。「つみたて投資枠」で毎月3万円を30年積み立てた場合を例に、シミュレーションしてみましょう。

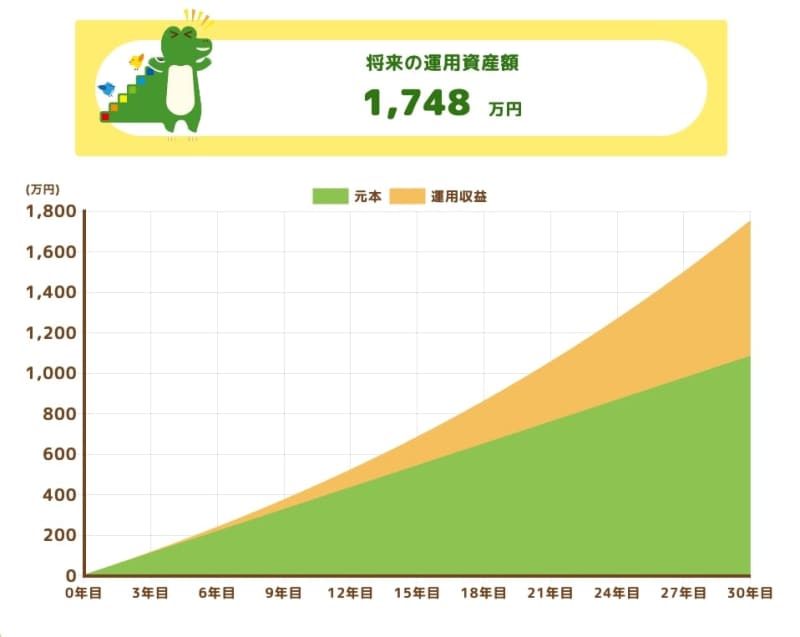

利回り3%の場合

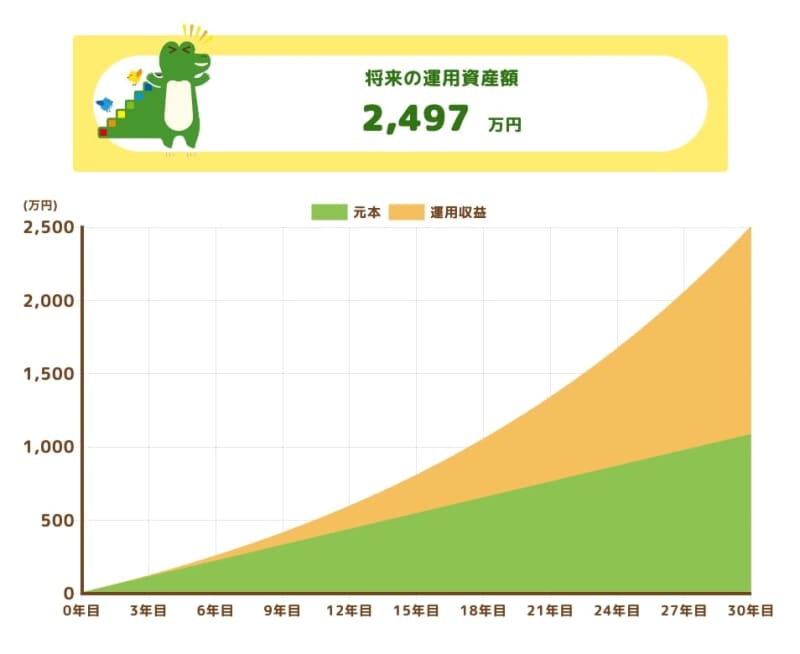

利回り5%の場合

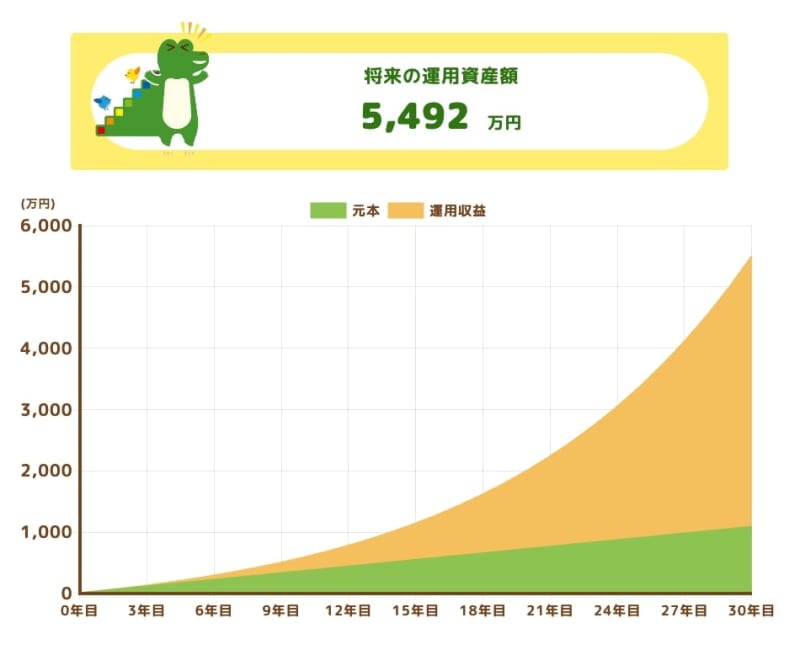

利回り9%の場合

- 利回り3%の場合:1748万円

- 利回り5%の場合:2497万円

- 利回り9%の場合:5492万円

利回り3%の商品で積み立てた場合、運用結果は1748万円で約750万円の利益が見込める結果となりました。

併せて貯蓄もしていれば、老後は2000万円程度の資金を備えられるでしょう。

利回り5%では約2500万円、利回り9%とチャレンジングな投資では約5500万という結果になりました。

1人でもこれだけの金額が用意できるため、夫婦でNISAを使えばより多くの老後資金を貯められるでしょう。

ただし、投資には相応のリスクがあります。

必ずしもシミュレーションのとおりに運用できるとは限りません。

運用結果によっては損失が発生する場合もあるため、投資については日頃からよく情報を収集しておきたいところです。

つみたて投資のメリット

新NISAは、長期間一定金額を投資する「積立投資」に適した制度です。積立投資のメリットには、以下のようなものがあります。

- 少額から始められる

- 感情に流されにくい

- リスクを抑えられる

積立投資は100円や500円などの少額から投資ができるため、誰でも気軽に挑戦しやすいのが特徴です。

少ない額から投資ができれば、結果が思わしくなくてもわずかな損失で済みます。

また、積立投資では定期的に一定額の金融商品を購入します。

そのため「安く買って高く売る」という投資の鉄則をあまり考慮する必要がありません。

「高く売りたい」「これ以上の損失が怖いから売ってしまいたい」といった感情に流されず、どのような状況でも淡々と投資を続けやすいのも、積立投資のメリットです。

さらに、定期的に一定額の投資商品を購入すれば、買付時期を分散できます。

購入時期を分けることで、急騰や暴落のような大きな値動きの影響を緩和できます。

リスクを抑えて投資ができるため、失敗する可能性を下げられるのです。

つみたて投資のデメリット

積立投資はメリットばかりではありません。デメリットとしては、以下のようなものが挙げられます。

- 短期間で大きな利益を期待するのは難しい

- 元本割れのリスクがつきまとう

積立投資はじっくりコツコツと投資を続けて利益を狙う手法です。

株式のデイトレードのように短期的に売買を繰り返して利益をあげるのは困難です。

また、投資は為替や株式などの市場の影響を受けます。

国内や世界の経済情勢が急変して市場が低迷すれば、元本が投資金額を下回る元本割れになる可能性があります。

次章では、資産運用を経験している筆者から「初心者でも利益を出すための3つのコツ」をお伝えしたいと思います。

【新NISA】初心者でも利益を出すための3つのコツ

新NISAで投資を始めようとしている人のなかには「元本割れが不安」「どういうプランで投資するか決めかねている」という人もいるでしょう。

初心者でも続けやすくメリットを実感しやすい投資手法について解説します。

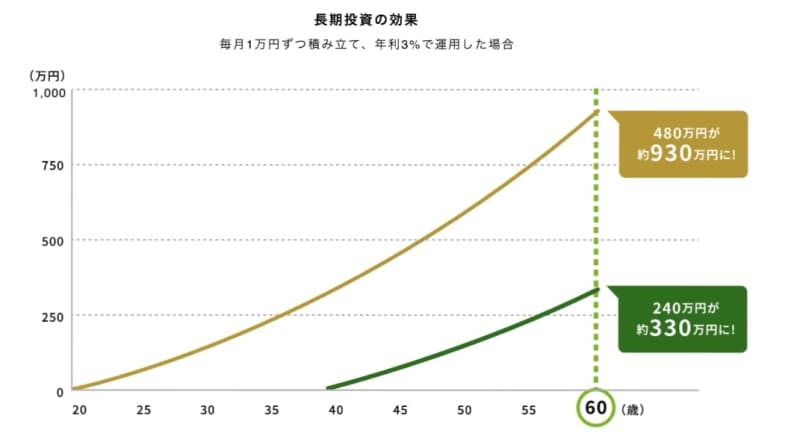

長期投資

初めて投資をする場合、コツコツと長期的に投資することを意識しましょう。

長期投資では、時間をかければかけるほど収益のブレが安定し、リスクを少なくできます。

また、長期間の運用で元本の利息に対してさらに利息がつく「複利効果」が生まれ、倍数のように利益を増やせます。

もし投資プランに迷っているのであれば、まずは実際に投資してみるとよいでしょう。

時間を味方にして投資を続けるのが重要です。

積立投資

積立投資は、長期投資との相性のよさや少額から投資できる挑戦しやすさなど、さまざまな利点があります。

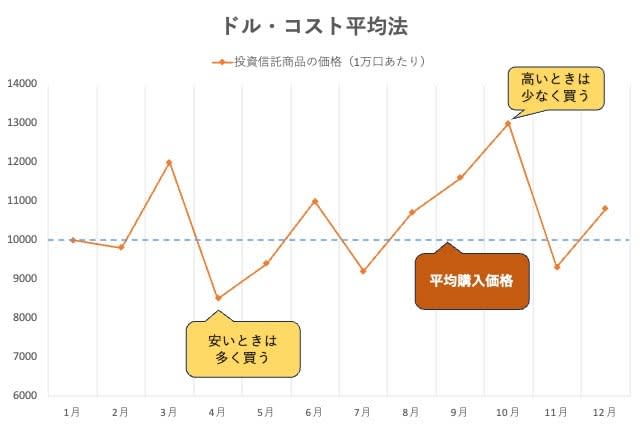

なかでも意識したいのは「ドル・コスト平均法」による価格変動リスクの軽減です。

ドル・コスト平均法は、定期的に一定額の投資商品を購入する投資手法です。

ドル・コスト平均法では購入金額が変わりません。

金融商品の価格が高ければ少なく買い、安ければ多く買うことになります。

そのため、投資期間が長くなるにつれて購入価格が平準化されていき、価格変動リスクを減らせます。

分散投資

投資する金融商品や地域を分散すれば、価格変動リスクを軽減でき、世界経済全体の成長を取り込めます。新NISAでは、以下のような商品を購入可能です。

- 投資信託

- 上場株式

- REIT(不動産投資信託)

- ETF(上場投資信託)

複数の商品や異なる指数に連動する商品を購入することで、どれか一つが急騰、暴落しても価格の変動幅を狭められます。

また、投資先の地域を分散すれば、どこかの国や地域が不況に陥っても価格変動の影響を和らげられます。

「日本だけ」「アメリカだけ」というように特定の地域に偏らずに多くの国や地域へ投資して、世界経済全体の成長を取り込みましょう。

まとめにかえて

新NISAの1月〜3月までの口座開設数は前年と比べて3.2倍に増えています。

多くの人が2024年から投資を始めていることがうかがえます。

今後は物価高や円安により、必要な老後資産はますます増えるでしょう。

新NISAでインフレに負けない資産づくりをして、老後に備えたいですね。

参考資料

- 金融庁「NISA口座の利用状況に関する調査結果の公表について」

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

- 金融庁「長期・積立・分散投資とNISA制度」

- 金融庁「資産形成の基本」

- 日本証券業協会「定額購入法(ドル・コスト平均法)」