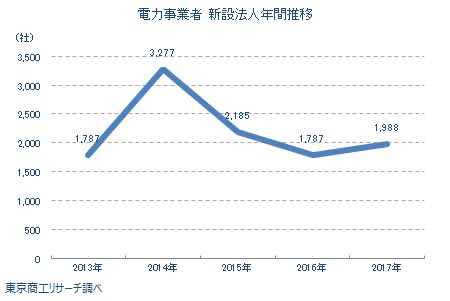

2017年(1-12月)に新しく設立された法人 (以下、新設法人)13万1,981社(前年比3.1%増)のうち、電力事業者は1,988社(同11.2%増)と全体平均を上回り、3年ぶりに前年を上回った。

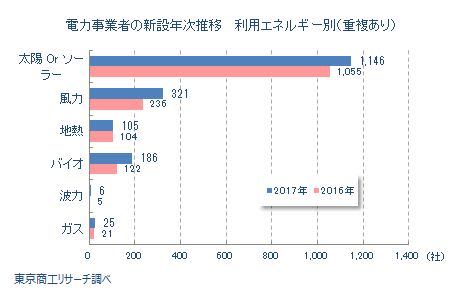

1,988社のうち、「太陽光」、「ソーラー」を利用エネルギーとする新設法人は1,146社(同8.6%増)だった。「風力」は321社(同36.0%増)、「バイオ」は186社(同52.4%増)と前年を大幅に上回った。再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス)の固定価格買取価格は、「太陽光」が下落基調で、相対的に太陽光以外のエネルギーに注目が高まっていることが背景にあるとみられる。

- ※本調査は、東京商工リサーチの企業データベース(対象480万社)から、2009年~2017年に新しく設立された法人データのうち、日本標準産業分類に基づく中分類から「電気業」を抽出し、分析した。

利用エネルギー別 「風力」、「バイオ」が大幅増加

2017年に新設された電力事業者1,988社を利用エネルギー別に分類した。

主な利用エネルギーが「太陽光」と「ソーラー」(以下、太陽光)の新設法人は1,146社(前年比8.6%増)で、3年ぶりに増加した。2015年から2年連続の減少に歯止めがかかった格好だが、増加率は一ケタ台で底打ちレベルにとどまった。

一方、「風力」は321社(同36.0%増)、「バイオ」は186社(同52.4%増)と大幅に増加した。ただ、立地条件や設置コストの兼ね合いなどから、太陽光ほどの設立数にはなっていない。

資本金別 「1百万円未満」が約5割

資本金別では、「1百万円未満」が974社(構成比48.9%)で、約5割を占めた。これを含めた「1千万円未満」(その他除く)が1,800社で、全体の約9割(同90.5%)を占めた。

地区別 29都道府県で前年比減少

新設数トップは、関東の1,092社(構成比54.9%)だった。次いで、九州の244社(同12.2%)、中部の175社(同8.8%)、近畿の165社(同8.3%)と続く。

増加率が最も高かったのは、関東で前年比25.6%増だった。東京都は2016年が557社だったが、2017年は719社が設立され、増加率を押し上げた。

法人格別 最多は合同会社で唯一の1,000社超え

法人格別で最多は、合同会社の1,195社(前年比24.8%増)だった。過去最多を記録した2014年の1,824社から34.4%減少したが全体の60.1%を占め、4年連続で構成比トップとなっている。

合同会社は、株式会社より設立コストが安く、決算公告も不要で、株主総会を開催する義務がない。固定価格買取制度(FIT)の導入以降、太陽光関連事業者が同一住所地に複数の合同会社を設立するケースが相次いだが、太陽光ビジネスブームの終焉で変化が見え始めている。

太陽光関連事業者の倒産 2018年上半期は43件、8半期ぶりに減少

一方、2018年上半期(1-6月)「太陽光関連事業者」の倒産件数は43件(前年同期比6.5%減)、負債総額は153億3,700万円(同13.0%減)で、件数・負債ともに前年同期を下回った。件数が前年同期を下回るのは8半期ぶり。

固定買取価格の段階的な引き下げにより、小規模な太陽光パネルなど発電設備の販売、設置工事業者の倒産が相次いでいたものの、2017年下半期を境にピークアウトした可能性がある。

- ※ソーラーシステム装置の製造、卸売、小売を手がける企業、同システム設置工事、コンサルティング、太陽光発電による売買電事業等を展開する企業(主・従業は不問)を「太陽光関連事業者」と定義し、集計した。

- ※「太陽光関連事業者」の倒産は2000年1月より集計している。

7月3日に閣議決定した「エネルギー基本計画」で、政府は再生可能エネルギーの主力電源化を初めて明記した。2030年に全電源のうち、再生可能エネルギーが占める比率が22-24%になることを目指す。

これまで国内の再生可能エネルギーは太陽光偏重だったが、固定買取価格の段階的な引き下げに伴い、太陽光以外のエネルギーへの注目が高まっている。すでに風力やバイオマスの利用を念頭に置いたとみられる法人の新設も増え、今後も太陽光以外のエネルギー利用を前提とした法人設立は増加する可能性がある。

太陽光発電は他の再生可能エネルギーより初期投資が安価で、これまで多くの企業が設立されてきた。しかし、バイオマスなどのエネルギーは初期費用がかさむため、資金制約を受けて参入できる業者が限られ、寡占化が進行する事態も想定される。多様な事業者の参入を促し、競争によって発電コストを抑制するためには、参入業者に門戸を広げた支援策も必要だろう。

また、送電線の空き容量の問題で送電網に接続できない「系統制約」もクリアされていない。電力事業者の新設法人数は、こうした課題の解決状況や固定買取価格の動向に大きく左右される状況が続くとみられる。