2017年(1-12月)に設立された法人13万1,981社(以下、新設法人)のうち、「一般社団法人」は6,379社(構成比4.8%)で、2008年の調査開始以来、9年連続で過去最多を更新した。新設法人の法人格では「株式会社」、「合同会社」に次いで3番目に多かった。

これまで「社団法人」は公益性が必須だった。しかし、2008年12月に「一般社団法人および一般財団法人に関する法律」が施行され、「一般社団法人」に公益性は必須でなくなり、誰でも「一般社団法人」の運営が可能になった。設立の条件が緩和された結果、任意団体や業界団体、社会貢献を目的とした「一般社団法人」の設立が増えている。

ただ、利便性が高まった「一般社団法人」を悪用し、「相続税逃れ」が新たな問題に浮上している。「一般社団法人」は「株式会社」のように株式などの出資がない。このため代表理事が交代することで事実上、資産を承継できる。こうした制度を悪用して個人資産を「一般社団法人」に移す「相続税対策」が横行している。

こうした実態を背景に、2018年の税改正で同族経営の「一般社団法人」に相続税を課す仕組みができた。税制の網をかいくぐる「一般社団法人」の旨味がなくなったことから、今後は本来の活用にもどり新設法人数の増加率は鈍化する可能性も出ている。

- ※本調査は、東京商工リサーチ(TSR)の企業データベース(480万社)から、2017年(1-12月)に新しく設立された法人データから「一般社団法人」を抽出し、分析した。

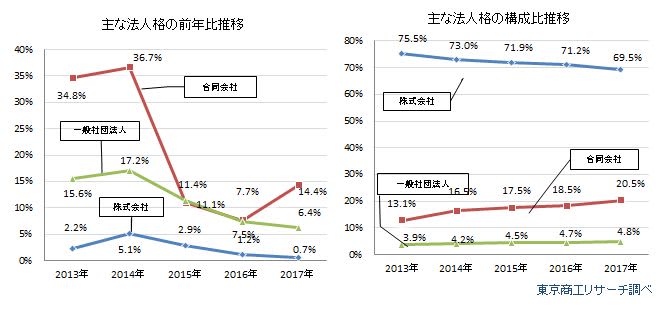

前年比推移は年々下落

2017年に全国で設立された法人のうち、「一般社団法人」は6,379社(前年比6.4%増)で前年より381社増えた。前年比推移では、2014年の17.2%増から3期連続で増加率がダウンしている。ただ、新設法人の中で「一般社団法人」の構成比は年々増加し、20社に1社が「一般社団法人」を選択している。

産業別 増加と減少が均衡

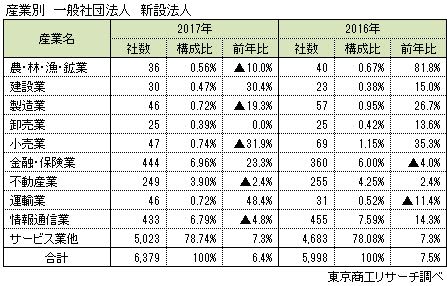

新設法人の「一般社団法人」の産業別は、2017年は5産業(前年2産業)が前年より減少し、勢いに陰りが見える。社数は、サービス業他が5,023社(構成比78.7%)でダントツのトップ。次いで、金融・保険業が444社(同6.9%)、情報通信業が433社(同6.7%)、不動産業が249社(同3.9%)の順。増加率トップは、運輸業が前年比48.4%増。建設業の同30.4%増、金融・保険業の23.3%増、サービス業他の7.3%増と続く。下落率は小売業の同31.9%減が最大だった。

業種別 業界団体など他のサービス業が最多

業種別では、業界団体や社会貢献などを含む「他のサービス業」が2,553社(構成比40.0%)で最も多かった。次いで、「学術研究,専門・技術サービス業」の1,388社(同21.7%)、医療,福祉事業の726社(同11.3%)など。「株式会社」や「合同会社」と異なり、団体設立や研究,医療など特殊な法人に「一般社団法人」が用いられているようだ。

「一般社団法人」として設立された業種のうち、100社以上での増加率トップは金融,保険業の前年比23.3%増だった。次いで、他のサービス業が同16.4%増、生活関連サービス業,娯楽業が同11.1%増だった。

都道府県別 新設法人数は東京が全国の36.2%を占める

都道府県別では、東京都の2,313社(前年比5.4%増、構成比36.2%)で最多。次いで、大阪府が523社(同0.9%減、同8.2%)、神奈川県が315社(同5.4%増、同4.9%)と続く。

増加率では、前年に減少率ワーストの高知県が前年比116.7%増でトップ。次いで、青森県の同87.5%増、山形県の同66.7%増、香川県の同59.3%増と、地方都市が続く。

減少は、宮崎県が同36.8%減でワーストトップ。次いで、福井県が同32.3%減、富山県が同18.8%減の順だった。

公益法人の法改正で、「社団法人」は監督官庁の認定が必要だったが、2008年12月に「一般社団法人」に変わった。これで公益性の必要がなくなり、任意団体だった組織が「一般社団法人」に法人組織を改組するケースも増え、以降は右肩上がりで新設法人数が増加している。

だが、その一方で設立が容易になった弊害も生じている。「公益社団法人」は公益性が必須だが、「一般社団法人」は、株式会社のような利益追求も問題はなく、事業内容は自由とされる。その利点を悪用し、相続税対策で「一般社団法人」を活用するケースも指摘されている。

個人が保有する資産や株式などを新設法人の「一般社団法人」に移し、自ら代表に就任する。代表が死亡した場合、親族が代表に就任すると節税と資産継承を同時に実現できるスキームだ。これは「一般社団法人」は、株式会社のように株式相続の必要がないメリットを活用している。

しかし、2018年の法改正で、同族企業の「一般社団法人」の一部に相続税が課税されるようになった。このため、節税が難しくなり、今後は節税目的の設立は減少する可能性が高い。

また、公益性のイメージが強い「一般社団法人」の信用を逆手にとるケースもある。「一般社団法人」を使った社名で融資を勧誘する詐欺行為も後を絶たない。

公益法人の法改正から10年を経過し、2017年の「一般社団法人」の新設法人は全体の約5%を占めている。任意団体から法人格として登記されると運営の透明性が高まり、ガバナンス体制の構築もしやすい。悪用の芽を摘む動きも出ており、新設法人数の伸びは鈍化が見込まれるが、本来の「一般社団法人」の意義を踏まえた動きは今後も増えていくとみられる。