いよいよ2020年の幕開けですね。今年の国内のビッグイベントといえば、東京オリンピックですが、海外にも目を向けると、アメリカ大統領選などもあり、国内外で世界経済に影響を及ぼしそうなイベントが目白押しです。

また、国内では昨年からの消費税増税の影響もありそうです。そんな中、今年こそ、お金を貯めるぞ!と意気込んでいる方も少なくないことでしょう。今回は、2020年にお金を貯めるためにやるべきことについてお話します。キーワードは「節税」と「備え」です。

増税時代のキーワードは「節税」ふるさと納税で賢く貯める

昨年10月に消費税が増税になり、家計負担が増えたという方も少なくないでしょう。今年も引き続き消費税増税の影響を受けるので、増税分の負担を減らす工夫が必要になってきそうです。

手元に少しでも多くのお金を残すには、税金の支払いを減らすこと。もちろん投資でお金を増やすことも考える必要がありますが、投資は、場合によっては損失する可能性も高いです。その点、税金を減らす方法なら確実に手元に残るお金が増えます。

昨年6月に返礼品の加熱競争から規制が厳しくなり、魅力が大幅にダウンしたとはいえ、節税の観点からは、やはり活用したいのが「ふるさと納税」です。

ちなみに「納税」と聞くと税金を納めるイメージがありますが、実際に納めるのは税金ではなく「寄附金」。自分が好きな土地や、思い出深い旅先、これから行ってみたいところなど、寄附する先は自由に選べます。

「ふるさと納税」をすると、寄附した金額から2,000円を除いた金額分が、その年のみなさんの所得税と翌年度の住民税から安くなるのです。ざっくりとお伝えすると、たとえば1万円の寄附をしても、所得税、住民税あわせて8,000円分の税金が安くなるので、自己負担は実質2,000円になるという仕組みです。

ただし、賢く使わないと自己負担が増えてしまう可能性があります。というのも、2,000円を超えた金額について、無制限に「控除」してもらえるのかというと、そうではないからです。その人の、「控除額上限」を超えて寄附すると、超えた分は自己負担になってしまうのです。「控除額上限」とは、自己負担額の2,000円を除いた全額が控除されるふるさと納税額をいいます。

この「控除額上限」は、その人の「年収」や「家族構成」などによって異なります。詳しくは、総務省の「ふるさと納税ポータルサイト」にアクセスして、そのなかの「寄附金控除額の計算シミュレーション」を利用して、みなさんの「控除額上限」の目安を算出してみてくださいね。

自己負担2000円で済む寄付の上限額目安

増やすにも「節税」がキーワード!iDeCo &つみたてNISAで賢く増やす

節税をして手元にお金を残し、お金を貯めることも大切ですが、これからの時代、お金を増やすことも大切です。そこで、活用したいのが、節税しながらお金を増やすことができる可能性が高いiDeCo &つみたてNISAです。

iDeCoもつみたてNISAも運用で得た利益(売却益・分配金など)に税金がかからず、効率的にお金を増やしていけるのがメリットです。

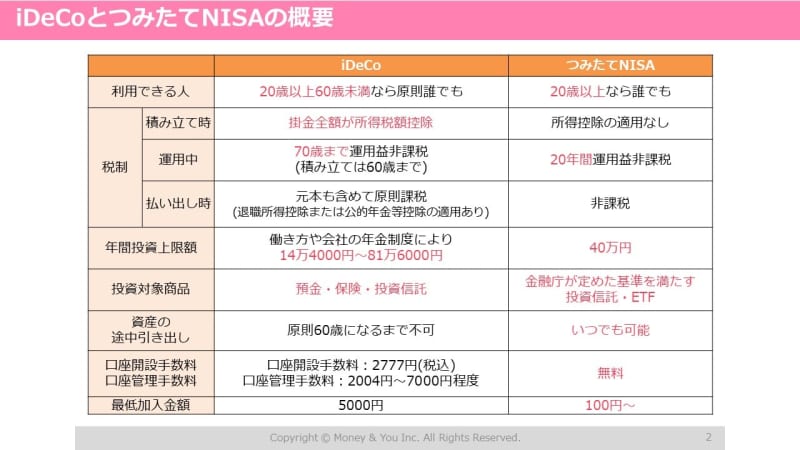

■iDeCo

まず、iDeCoですが、iDeCoは、私的年金の一種で、ザックリいうと公的年金の上乗せ制度です。2017年から現役世代のほぼ全員が加入できるようになっています。iDeCoは、老後の自分年金作りの手段として注目を浴びていますが、こんなにも注目されるワケは、ズバリ他の制度よりもずば抜けて「税制優遇」があるからです。iDeCoは、「掛金の拠出時」「運用中」「受け取り時」の3つの場面で税制優遇があります。

iDeCoの掛け金は、全額を所得控除できます。掛金全額が所得控除にカウントできることにより、所得税を計算する元となる課税所得が減るので、所得税を減らすことができます。ちなみに、翌年支払う住民税も減らすことができます。

また、iDeCoでは定期預金や投資信託などを積み立てていきますが、積立期間中は運用益は非課税になります。通常、定期預金の利息や投資信託の売却益や分配金には、20.315%の税金がかかりますが、iDeCoを活用すれば、これらの利益に税金がかかりません。利益に対して非課税ということは、それだけ多くのお金を運用に回すことができるので、利息が利息を生む複利効果も期待できるというわけです。

さらに、iDeCoは原則60歳から受け取りますが、受け取り時にも「退職所得控除」や「公的年金等控除」といった退職金や公的年金を受け取る時と同様の税制優遇が適用になり、お得に年金を受け取ることができます。

iDeCoは、税制優遇のメリットを享受しながら自分年金を準備できる優れた制度なのですが、不便な点もあります。それは、iDeCoで積み立てたお金は基本的に60歳まで引き出すことができないところや会社員や公務員は、掛金の拠出額に月1万2,000円から2万3,000円という制限があるところです。

そこで、iDeCoと併用して活用したいのが、2018年1月からスタートした「つみたてNISA」です。

■つみたてNISA

つみたてNISAは、NISAと同じく、投資で得られた利益に対する税金を非課税にできる制度です。毎年の非課税投資枠は40万円と、NISAの3分の1なのですが、非課税期間は最長20年間と、NISAの4倍となっています。その分、少額でも息の長い投資ができるようになります。

つみたてNISAで買える金融商品は、金融庁が定めた一定の基準を満たした投資信託・ETFです。もちろん、基準を満たした金融商品がすべて値上がりするとは限りません。しかし、明らかに初心者に不向きなものや積み立て投資に適さないものは除かれるので、投資先を選びやすくなります。

また、会社員や公務員の方は、iDeCoとつみたてNISAを併用することで、非課税枠が拡大します。例えば、企業年金のない会社員の場合、iDeCoの年間投資上限金額は27万6,000円ですが、つみたてNISAと併用することにより、最大で67万6,000円の投資非課税枠が確保できるというわけです。これは、月額にすると、約5万6,300円ですので、多くの方にとって投資するにはほぼ十分な金額といってもよいでしょう。

金融庁のデータによると、国内・先進国・新興国の株、債券に分散投資をした場合の年平均利回りは、4%程度とのこと。仮に毎月5万円を国内外の株、債券に投資しているバランス型の投資信託に10年間投資した場合、約736万円、15年では、約1,230万円、20年では、約1,833万円になります。しかも運用益は非課税ですからメリットは大きいですね。

iDeCoとつみたてNISAの概要

世界経済危機に備えて金投資で賢く資産を守る

今年は東京オリンピックの開催があるので、景気が上向くのではといった期待もある一方でオリンピック後の経済が不安視されていたり、アメリカ大統領選や北朝鮮リスクがあったりと、世界経済が危機に陥る要因もあります。

そこで、資産を手堅く守るために持っておきたいのが「金」です。昔から有事の時には「金」といわれ、資産の避難先として金は注目されています。その理由は、金は「現物資産」だからです。

例えば、株式などは、ペーパー資産といわれ、世界経済が混乱するような出来事が起こり、万が一発行元が破綻してしまった場合には、紙くずになってしまう可能性がありますが、金は、現物資産なので価値がゼロになることはありません。

また、万が一、日本が破綻することがあっても、金は世界中どこにいっても取引できるのもメリット。お金持ちの人は、世界経済が危機になると、金やプラチナなどの実物資産に資産をシフトさせる傾向にあるようです。それだけ、有事のときには「金」が頼りになるということですね。資産を守るためにも、資産の一部を金で持っておくとよいでしょう。

とはいえ、いきなり金投資と言われてもどうやったらよいのかわからない……という人も少なくないでしょう。ひとくちに金投資といっても、金に投資する方法は、(1)ゴールドバー(棒状の地金)(2)地金型金貨(3)金に投資しているETF や投資信託(4)純金積立の4つがあります。

この中でも初心者にオススメなのが、「純金積立」です。純金積立は、純金積立を取り扱っている業者と契約を結び、毎月一定額を積み立てながら金の現物に継続的に投資をしていく仕組みの商品のこと。

純金積立は、「田中貴金属工業」や「三菱マテリアル」などの貴金属商や鉱山会社、「SBI証券」や「楽天証券」などのネット証券などで始めることができます。

なお、田中貴金属工業、三菱マテリアルでは、3,000円からSBI証券、楽天証券では、1,000円から積み立てることができ、毎月指定の口座から自動的に引き落とされます。2018年以降、金の価格は右肩で上がっているので、高値掴みを心配する人も多いのですが、毎月定額を積み立てることで、平均購入単価を下げる効果があり、高値掴みを避ける効果があります。

今回は、節税して手元にお金を残しつつ、投資でお金を増やし、世界経済の危機に対しても対策するというお話しをさせていただきました。1つでもやってみようと思うことがあったら、ぜひ、トライしてみてください。2020年こそ、お金を貯めて、増やしていきましょう。