読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、38歳、会社員の女性。貯金以外に資産形成をしていないという相談者。終身雇用ではないため転職をすれば収入が下がる可能性もあり、将来が不安だといいます。FPの秋山芳生氏がお答えします。

このまま将来1人だった時の資産運用に悩んでいます。

今の仕事は比較的収入はありますが、終身雇用をしている会社ではありません。そのうち転職したら下がる可能性が高い、将来が不安です。貯金は自分でコツコツしていますが、投資関係はほぼ何もしていません。

相続の関係で数年前から不動産を1件持っています。いまは家賃収入もあるのですが、不動産運営の知識もさほどなくずっとこのまま持ち続け良いのか、売ったほうがいいのか悩んでいます(数年前に大規模な修繕のあった、築数十年の中古物件です。修繕管理費が最近上がりました)。

【相談者プロフィール】

・女性、38歳、会社員、未婚

・同居家族について:一人暮らし

・住居の形態:賃貸

・毎月の世帯の手取り金額:41万円34万(給与)+7万(賃貸の不動産収入)

・年間の世帯の手取りボーナス額:160万円

・毎月の世帯の支出の目安:26万円

【毎月の支出の内訳】

・住居費:7万7,000円

・食費:3万6,000円

・水道光熱費:1万円

・教育費:1万円

・保険料:3,000円

・通信費:8,000円

・お小遣い:2万円

・その他:0

【資産状況】

・毎月の貯蓄額:15万円

・ボーナスからの年間貯蓄額:160万円

・現在の貯蓄総額:1,600万円

・現在の投資総額:0

・現在の負債総額:0

・退職金:1000万

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。現在のご収入はしっかりしていて、家計の収支もしっかりしているように感じます。ただ、お独り身だった場合に「いつまで働けるのか?」「収入は確保できるのか?」「不動産の運用はどうしたらよいか?」「老後はどうなるのか?」という将来の不安があるということですね。一緒に考えていけたらと思います。

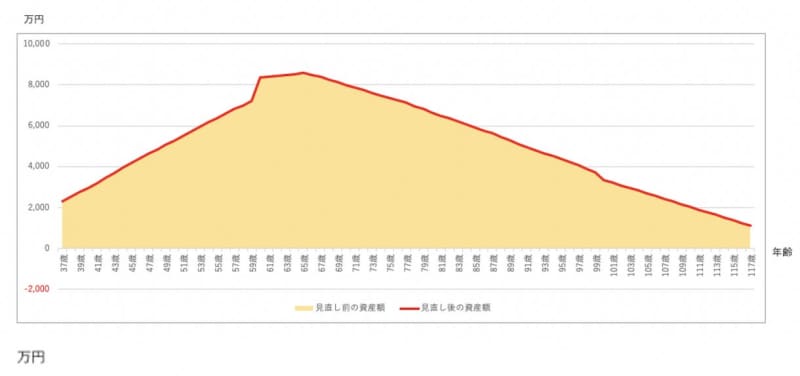

現状維持なら100歳まで資産がもつ!?

まず、現状頂いている条件でのライフプランニングを組んで資産推移をみてみます。

・独身だった場合

・給与は現状維持

・不動産は資産価値が不明なので、7万円の家賃をあと5年は得られるとしてざっくり420万円の価値があるものとして一括計上

・退職金は現在で1000万円なのか定年(65歳)時1000万円なのか不明でしたので、定年時とします

・住宅は2年に1回更新費用が家賃1カ月分かかる

・老後の生活費は現在の8がけ

・老後の介護費用や終活まわりで500万円を準備

・インフレ率0.75%

・65歳まで働くが60歳以降は収入は7がけ

・10年に1回は引っ越しがおこり40万円ほどかかる

・10年に50万円ほど家電の買い替えなど特別支出がある

未来のことは誰にもわからないので、想定外のライフイベントが起こったりした場合はライフプランを組み直す必要がありますが、上記の条件であれば資産はきれいな山なりになっていて100歳を超えても資産寿命は丈夫という計算になります。

このような状態でも不安なのは、不確定要素があるからですよね。

不確定要素をしっかりと確認して、対応できるとぐっと安心感が増してくると思いますので一つ一つ考えていきたいと思います。

(1)現在の収入が続くのか?

収入が下がってしまった場合について考えていきたいと思います。

仮に現在よりも、月の収支が4万円ほど悪くなると資産推移はこのグラフのようにさがりますが、それでも100歳まで資産が持つ計算になります。

年間48万円ほど収支が悪化しても、まだまだ大丈夫そうです。

今後に人生で転職することがあるかもしれませんが、収入が減っても、今の「支出」をキープできそうであれば、問題はそれほどなさそうですね。

自分の能力を伸ばすための自己投資も視野に

この48万円を使って、自分の職能を伸ばすような自己投資をする手もあるでしょう。学びや資格、スキルが増えていくとや、健康であることなど、稼ぐチカラをキープするか、増やしていくことにつながると思いますので考えてみていただければと思いす。

100年時代という言葉を産んだリンダグラッドン著の「LIFE SHIFT」によると、金融資産だけでなく、無形資産というものが非常に重要になると言われています。無形資産とは、生産性資産、活力資産、変身資産の3つです。

1)生産性資産:仕事に役立つ知識やスキル 仕事につながる人間関係や評判

2)活力資産:健康、友人、愛、家族など 肉体的・精神的な幸福感と充実感をもたせ、前向きな気持ちにさせること

3)変身資産:人生の途中で新ステージへの意向を成功させる意思と能力のこと

自己投資として、無形資産の構築を意識したアクションを取れると、収入減に怯えることなく、生涯収入の増加も狙えるのではないかと思います。

(2)築数十年の中古物件をどのようにするべきか

「修繕管理費が最近上がりました」とありますが、不動産は、資産にも「不の財産」になることもあります。生半可な知識では、危機的な状況になると正しい判断ができなくなるものです。不動産投資を学ばれて大家業をしっかりと考えていくことは、自己投資にもなりますし、資産形成の足がかりにもなると思います。不動産収入を得ることは、れっきとした「大家業」になりますので、事業計画をたてることや、売却を視野にいれた出口戦略、メンテナンスコスト、空室リスク、税金など複合的な視点で考えるべきかと思います。

頂いた情報からは詳細は判断できませんが、大家業をしっかり考えるつもりが無く、老朽化が進んでいて、さらにメンテナンスコストがかかってくるのであれば、売却を考えてもよいでしょう。売却するときに複数の一般媒介契約を結んで、情報を集めて比較しながら販売すると良いと思います。

(3)ご自身の支出を把握する

収支上問題ないように見えますが、まだ不安な点があります。それがご自身のお金の使い方です。41万円の収入に対して、支出は26万円で、収支が15万円の黒字になり貯蓄が増えていると思います。一方で、支出の内訳を見ていくと、

・住居費:7万7,000円

・食費:3万6,000円

・水道光熱費:1万円

・教育費:1万円

・保険料:3,000円

・通信費:8,000円

・お小遣い:2万円

合計は16.4万円になります。収入が41万円で、毎月貯蓄15万円ということは、10万円ほど使途不明金があることがわかります。現在も貯蓄はしっかりできていますが、将来にむけての不安を無くすには、現状把握が必須だと思います。家計簿アプリを活用して、より精緻に自分の支出が何にかかっているのか、年間ではどれくらい特別費がかかっているのか、などを把握すると良いでしょう。自動家計簿アプリは非常に便利ですが、使途不明金だらけになっている人もいます。月に1回は何に使ったかを「仕分け」をする習慣を身につけると、自分のお金がしっかり把握できるようになります。

(4)資産運用をどうしていくか

現金貯蓄が1,600万円ほどあり、当面大きな支出の予定がなければ6カ月分から1年分の生活費を「生活防衛費」として分けて貯蓄し、それ以外はインデックス投資信託などを活用した資産運用にまわし増やしていく手もあります。

ただし、いきなり、大金を投資にまわすと、自分の資産が増えたり減ったりすることに慣れず怖くなって投資をやめてしまう方もいます。まずは、貯蓄にまわしている15万円の中から、一部を積立投資にまわしてみるのはいかがでしょうか?60歳までとすると21年間運用することができます。

投資をはじめるなら、税制優遇制度がある、つみたてNISAやiDeCoが有利になります。どちらも、運用して増えた分に20.315%の運用益がかからないので、増えたときに有利です。つみたてNISAは年間40万円まで運用にまわせます(毎月均等額にすると毎月3万3,333円)。

また、お勤めの会社に「企業型確定拠出年金」の制度があるか確認いただければと思います。仮に、勤め先では確定拠出年金の制度が無く、個人で確定拠出年金を行う場合は、個人型確定拠出年金iDeCoを活用されると良いでしょう。こちらは毎月2.3万円まで投資に回すことができますし、掛け金が所得控除の対象になるので、年末調整や確定申告で税金が戻ってきます。

投資は10年以上の長期で運用すれば元本割れのリスクが減る

仮に、つみたてNISA3万3333円とiDeCo2.3万円を投資にまわして、期待値3%の複利で運用することができれば、21年間の運用で、元本1419万円が1974万円に増える可能性もあります。もし5%の期待値で運用することができれば、2503万円まで増える可能性もあります。投資は、10年以上の長期で運用できれば元本割れのリスクがすくなくなりますので、当面使う予定がない余剰資金があれば、貯金で寝かせておくのではなく、お金に働いてもらうという手段も覚えられると良いと思います。投資に慣れてきたら、現在の現金貯蓄の中から投資にスライドしてもよいかもしれません。

将来のことは誰にもわかりませんし、先程の資産推移のシミュレーションも条件が変われば内容も変わっていきます。もちろんご結婚や色々なライフイベントがあるかもしれません。

何があるかわからないから人生は楽しくもあり、不安でもあると思います。ですが、自分の支出把握で「自分のことをしっかりと理解すること」、「将来の計画をたて準備すること」、「お金について学び実践していくこと」ができるとお金の不安を小さくなっていくと思います。以上、ご参考になれば幸いです。