2020年の不動産市場では、コロナ禍により、ホテル・商業施設・オフィスにマイナスの影響が出ています。一方で、安全性が高いと見られている物流施設・賃貸住宅には投資資金が集中しています。金融緩和の継続で企業や不動産投資希望者の不動産関連融資の借りやすさも継続しているため、物流施設・賃貸住宅の価格はさらに高値となる可能性があります。

落ち込んだ用途は?

2019年末までの不動産市場は、インバウンド客の増加を背景に、ホテルや商業施設を中心に好調でした。2020年初頭においても、オリンピック後の一時的な価格下落懸念を除いて、不動産市場のリスクを指摘する声はほぼなかったように思います。しかし現在コロナ禍で経済が急速に冷え込んでおり、不動産市場にも影響が出ています。

不動産の用途別に見てみると、特にホテルへのダメージが非常に大きくなっています。国内での移動自粛や外国人旅行客の入国制限からホテルの稼働率や宿泊料金が急落したことに加え、ホテルは東京、大阪、京都などの都市に集中しており、価格競争で収益が回復しづらい状況が続いています。完全な正常化には2~3年の時間が必要との見方が多くなっています。

また、外出自粛とソーシャルディスタンスへの対応で来客数が減少し、収益が悪化したテナントである飲食店舗の退店が相次いでおり、都市部の商業エリアでは、賃料も下落基調に変わってきています。また新たなテナントが入居するにも時間がかかると思います。

さらに、オフィスについては今後の賃料下落が懸念されています。空室率が大きく上昇するとオフィス賃料は下落しやすくなりますが、三鬼商事によると、今年の4月には1.64%であった東京の主要ビジネス地区の空室率は、11月には4.33%とやや上昇しました。ただし、空室率が10%近くあった2009年頃ほど空室率は高くなく、当面はオフィス賃料が大きく下がることはないでしょう。

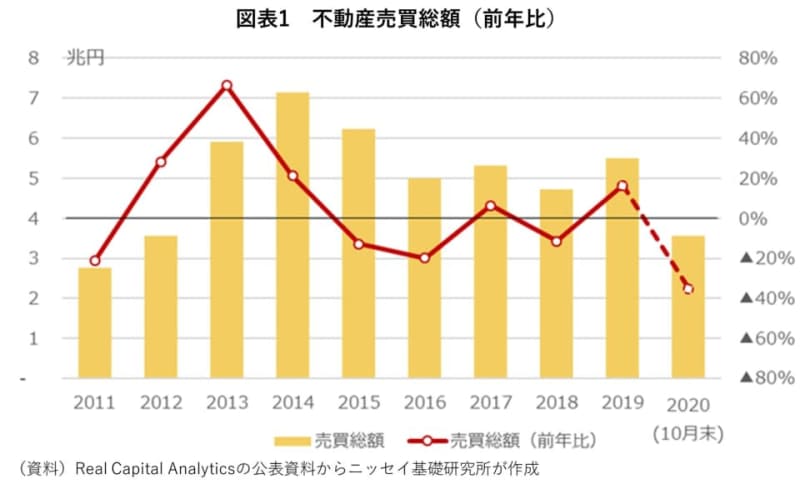

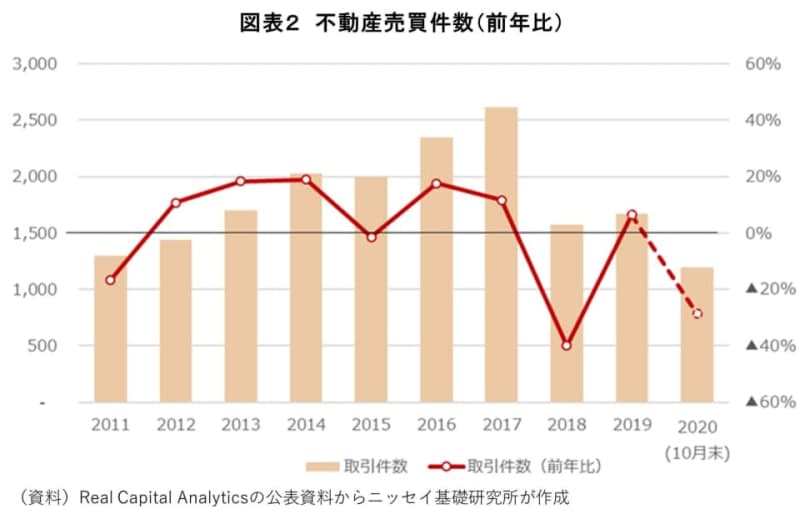

そして、不動産売買市場ですが、不動産の売買事例を収集しているReal Capital Analytics社によると、2020年10月末までの売買額の累計は、2019年通年の累計に対して▲35%(図表1)、また、同様に売買件数は▲29%と減少しています(図表2)。例年の傾向から、年末に駆け込みで取引が行われることは多くないと予想されますので、2020年通年の売買総額は前年比で▲2割前後になるのではないかと思います。

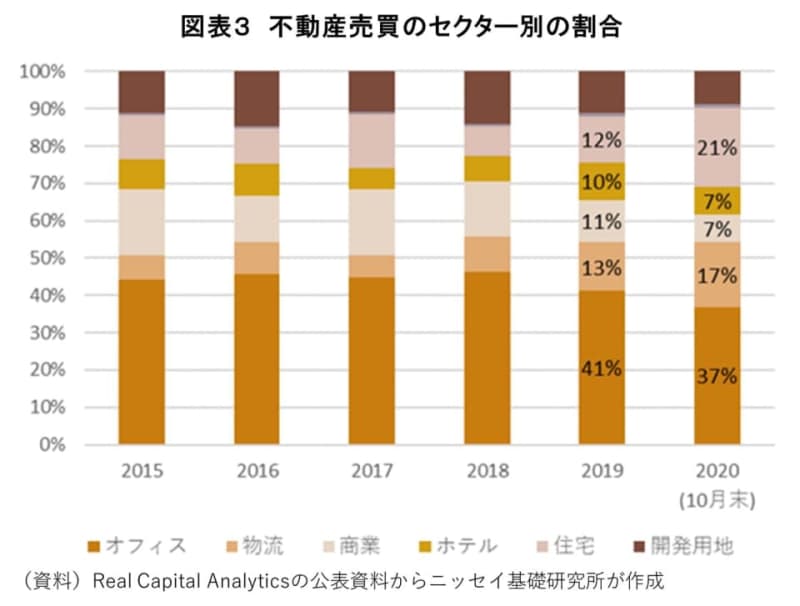

不動産の用途別の取引動向にも変化が起きています。不動産投資の対象となる主な用途は、オフィス、賃貸住宅、商業施設、ホテル、物流施設ですが、収益性に懸念が生じている用途が全体に占める割合は、ホテルは▲3%、商業施設は▲4%、オフィスは2019年比▲4%と低下しています。

一方、巣ごもり需要で通販業者などの賃貸希望が増加している「物流施設」、経済活動停滞の影響を受けにくい「賃貸住宅(マンション)」など、安定的とみられるセクターには投資をしたいという投資家が殺到しています。しかし、物流施設は建設の段階から保有者が決まっていることが多く、他に比べて売りに出されることが少ない用途です。全体に占める割合も、2020年10月末までの累計で17%(2019年比+3%)とそれほど増えていません。かわりに、最も投資資金を引き付けたのは賃貸住宅で、全体に占める割合は21%(2019年比+9%)へと上昇しています(図表3)。

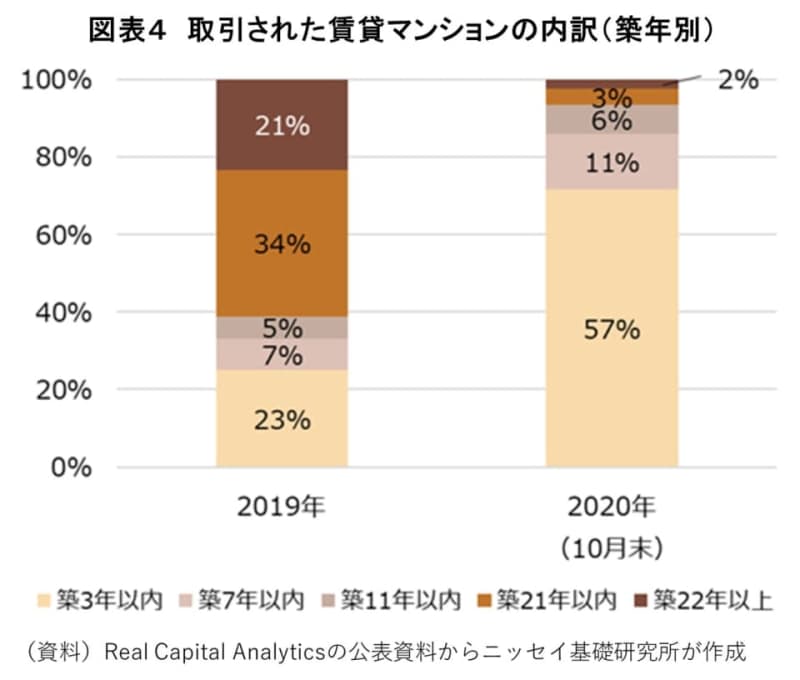

もう少し賃貸住宅の売買について詳しくみてみると、2020年(10月末まで)に取引された賃貸住宅は、2019年(10月末まで)に取引された賃貸住宅とはやや異なっています。

まず、2020年では築年が2~3年程度の築浅の不動産が好まれています。2019年内の賃貸マンションの取引は、築3年以内が全体比23%、築22年以上が21%でした。しかし、2020年内(同)では築3年以内が全体比57%と多数を占め、築22年以上は2%と大幅に減少しています(図表4)。

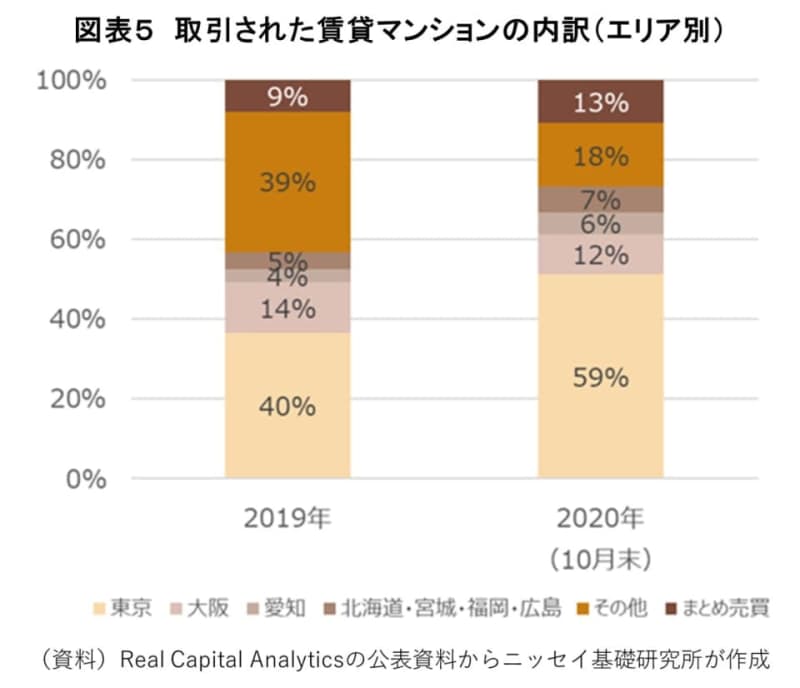

また、エリア別では、東京に集中しています。2019年は「東京都」が全体比40%、「東京都・大阪府・愛知県・北海道・宮城県・広島県・福岡県以外(図表4:その他)」が39%と、投資先が分散していましたが、2020年の取引は「東京都」が59%へと大幅に増加し、「その他」は18%にまで大幅に減少しています(図表5)。

2020年に「東京の築浅の賃貸住宅」購入の購入割合が増加しているのは、投資家がより安全性を重視した投資方針に切り替えているのだと考えられます。これらの不動産は、「相場価格が下落した場合には、地方や築年の経過した不動産に比べて価格が下がりにくい」傾向があるからです。

また、物件を複数まとめて売買すること(以下、まとめ売買)が、件数・金額とも増加しています。これには、多額の投資資金を有する外国資本が積極的に日本市場に投資していることが原因と思われます。賃貸住宅(マンション)1棟の価格のイメージは、大型オフィスの価格の50~100分の1、物流施設の価格の5~20分の1程度ですが、個々の投資規模が小さいため、多額の資金を投資するために、まとめ売買で取引総額を大きくしているのです。なお、東京の不動産は、情報の充実などから外国資本に人気があります。

今回のコロナ禍においては、企業の資金調達も2008年の世界金融危機時よりも容易であり、今のところ、2008年の世界金融危機の後に起こったような不動産の投げ売りは生じていません。各国の中央銀行は金融緩和姿勢を取り続ける見込みで、不動産にとってはプラス要因となる低金利も継続するとみられています。金融環境としては不動産の価格はさらに上昇する方向に動きやすい状況といえるでしょう。また、今後も「買い主が売り主の希望価額分の資金を調達できない状況」や、「売り主が資金繰りに窮して不動産を投げ売りし、市場が崩壊するような状況」は当面は想定しづらく、資金繰りの問題での値下げは行われにくいと思います。

同様に、不動産投資希望者も融資を借りやすい状況が続いています。このような状況では短期転売目的の投資家が「人気も知名度もある東京の築浅の不動産」に投資し、高値水準で売却しようとする動きも出てくると思います。また、特定分野の不動産への投資資金の集中により、今人気の賃貸住宅がさらに高値になるかもしれません。高値で購入した不動産から利益を得ることは難しくなることがあります。これから不動産に投資したい人は、「買値が高くなりすぎていないか」に特に注意が必要になるのではないでしょうか。

各国では政府による大規模な経済対策が次々と打ち出されてきており、また、ワクチンが先進国を中心に普及するのが多少早くなるかもしれないという明るいニュースも出てきています。しかしながら、世界的には少なくともあと何年かは新型コロナウイルスとの闘いが続くことになると思われます。その間、人の移動やソーシャルディスタンスの確保等が外食・旅行・娯楽などの業種に悪影響を及ぼすのは避けられず、経済は引き続き多大な影響を受け続けることになるでしょう。また、今後は、東京駅周辺に代表されるような大規模不動産開発の動向や「東京五輪や大阪万博の開催」、といった大規模イベントにも注目していく必要があると思います。