上手に活用をすれば、リスクを抑えながら時間をかけて自分の資産を増やすことが出来る確定拠出年金。

前回は、その仕組みやメリットについて解説を行いました。

では、どのように運用するのが良いのでしょうか。今回は具体的な投資商品の特徴や、年代別に有効な戦略について紹介します。

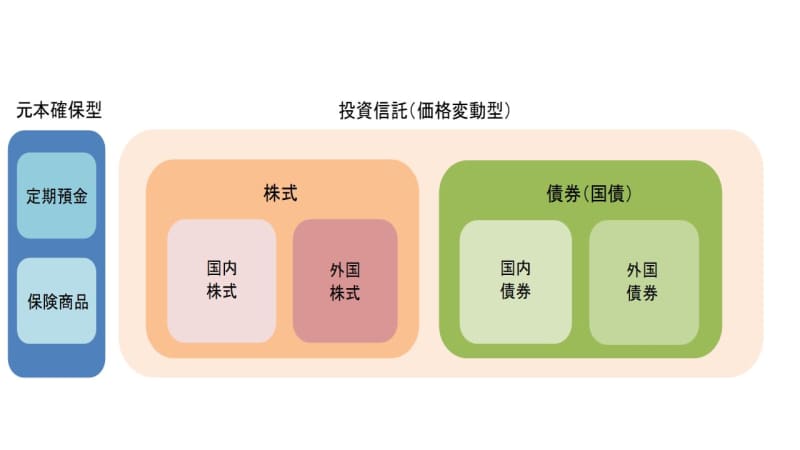

どんな運用商品があるの?

ほとんどの運用商品のメニューが、上記のような分類になります。

ポイントは大きく分けるとまずは二つです。元本確保型か投資信託(価格変動型)かを考えます。

元本確保型の特徴は、その名の通り、運用リスクにさらすことなく元本を確保することが目的です。極めて低い利率で運用はされますが、増やす目的というよりは、寝かせておくイメージに近いものです。

投資信託(価格変動型)は、運用(増やす)ことが目的となりますが、市場価格に応じて元本が目減りするリスクも含んでいます。

次は、株式か債券(国債)かです。

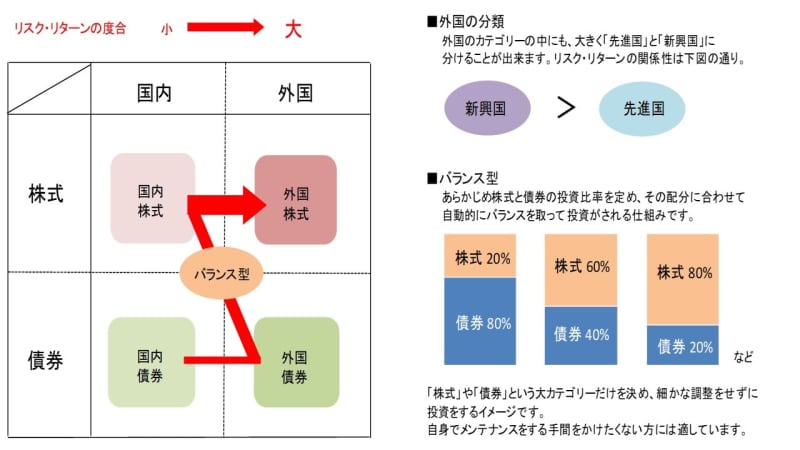

まず、大前提として言えることは、リスクとリターンは比例するということです。

大きなリターンを求めれば、それだけリスクも許容することになりますし、微小なリスクしか許容しないならばリターンも小さくなります。

株か債券か

株式と債券(国債)のリスクについて簡単に説明をします。

株式の価値がな無くなるとしたら、どんな場合かと言うと、会社が倒産してしまうときです。

同じように、債券(国債)の価値がなくなるとしたら、国がなくなる(破綻する)ことを意味します。

ひとつの会社が倒産するケースと、ひとつの国が無くなるケースを並べた時、どちらが起こる確率が高いかとすると、もちろん会社の倒産になります。

よって、株式のリターンもそれに応じて高くなり、債券(国債)のリターンもそれに応じて低くなります。

投資先は日本か海外か

次に、投資先が国内なのか外国なのかです。

天然資源の有無、人口の推移、国内紛争やテロの脅威など、多種多様な評価によって、外国に比べて国内(日本)のリスク・リターンは低くなります。

選択できる投資商品と、リスク・リターンの度合を並べると以下の通りです。

運用方法の選択

投資先を選択したら、それをどのように運用するのか方法を選択します。大きく分けて、二つの運用方法があります。それぞれのメリット、デメリットは以下の通りです。

パッシブ(インデックス)運用

市場の代表的な指標 (日経平均株価(日経225)、「東証株価指数(TOPIX)など)に連動させたリターンを目指す運用方法。

メリット:運用コストが低い

デメリット:リスクを取らない分、大きなリターンを得にくい

アクティブ運用

インデックス運用よりもリスクを取って、大きなリターンを目指す運用方法。

メリット:リスクを取る代わりに、リターンが大きくなる可能性がある

デメリット:運用コストが高い

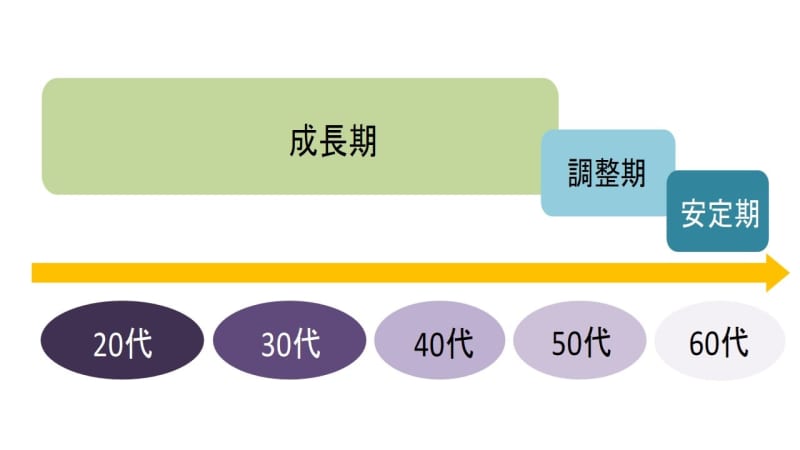

年代別に分けた商品の考え方

投資は全て自己責任です。また、人によっては自分の資産をリスクにさらすことが極端に苦手な方もいます。

よって、以下はあくまでも一般論のひとつとして、参考にしてください。

ここまで解説をした確定拠出年金の投資商品の特徴、運用手法が、それぞれの年代でどのように活かすべきなのか、一例をご紹介します。

まず基本的なセオリーは、ゴールに近づく(60歳~65歳)に従って、徐々にリスクを下げていく考え方です。例えば20代では、一時的に市場が落ち込んで、元金を大きく割ったとしても、その先20年~30年という時間を使って、再び市場が回復するのを待つことができます。しかし、受け取り間近となると、そういうわけにはいきません。

大まかに、年代別の戦略を考えると以下の通りです。

積極的な運用から、徐々に安定運用に切り替え、最終的には元本確保型に移行していく流れです。

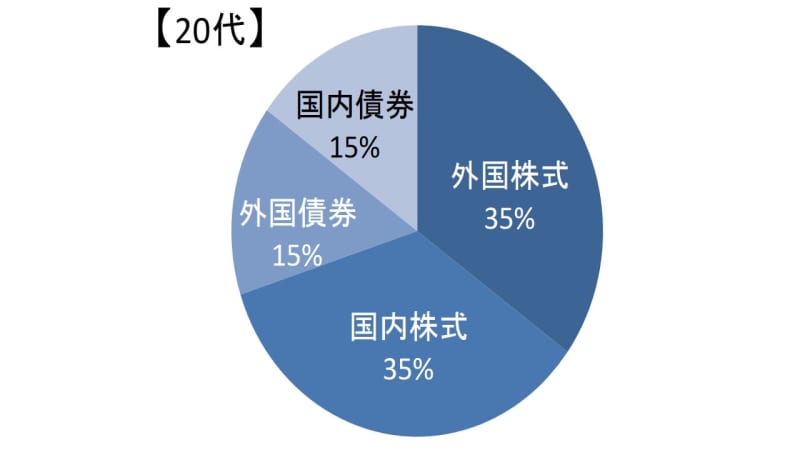

より具体的に、年代別のポートフォリオの例を挙げると以下のようになります。

【20代】積極的なポートフォリオ:国内・外国株式に70%、国内・外国債券に30%

一時的に運用成果が下がったとしても、市場の回復を待ちながら積極的にリターンを目指します。

株式をメインにする場合は、インデックス運用が良いでしょう。時間をかけて市場の成長についていきながら、手数料コストも割安です。

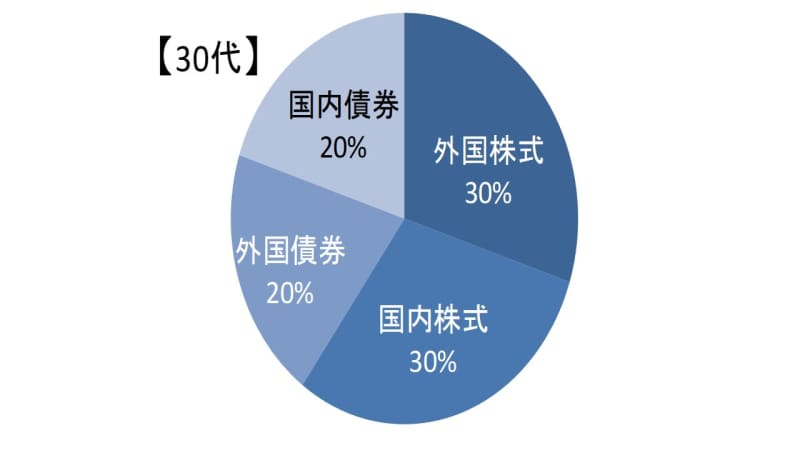

【30代】まだまだ積極的にリターンを取りに行くポートフォリオ:国内・外国株式に60%、国内・外国債券に40%。

20代より僅かに株式から債券に比率を変えていますが、市場が好調ならその限りではなく流動的に調整します。

30代では、結婚や出産、住宅の購入など、ライフイベントが重なることが多い年代でもあります。自身の人生の方向性を徐々に定めつつ、老後に必要な資金をイメージします。

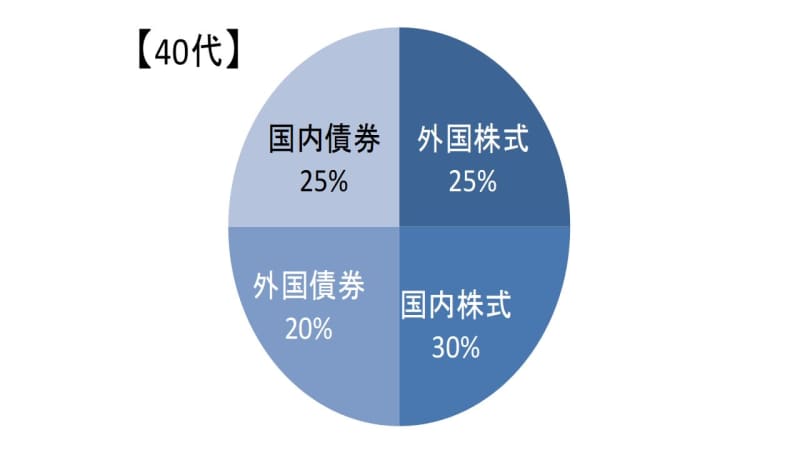

【40代】バランス重視のポートフォリオ:国内・外国株式に50%、国内・外国債券に50%

子どもの教育資金などが本格的にかかってくる年代。

その反面、仕事上は、20代~30代よりも収入が増えているでしょう。老後の資産形成も、そろそろ本格的に考え始める頃と言えます。

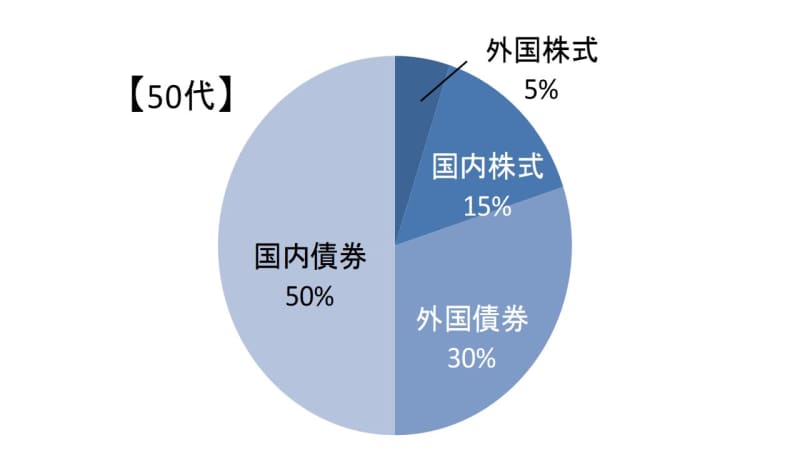

【50代】債券運用を中心としたポートフォリオ:国内・外国株式に20%、国内・外国債券に80%

セカンドライフに向けて、資産形成も終盤に入ってくる年代。

住宅ローンの残債も少なくなり、教育資金ももうすぐ終わるでしょうか。資産を増やすよりも、減らさないための守りの運用が意味を持ちます。

アクティブ運用よりインデックス運用、

新興国より先進国など、リスクの移転を意識します。

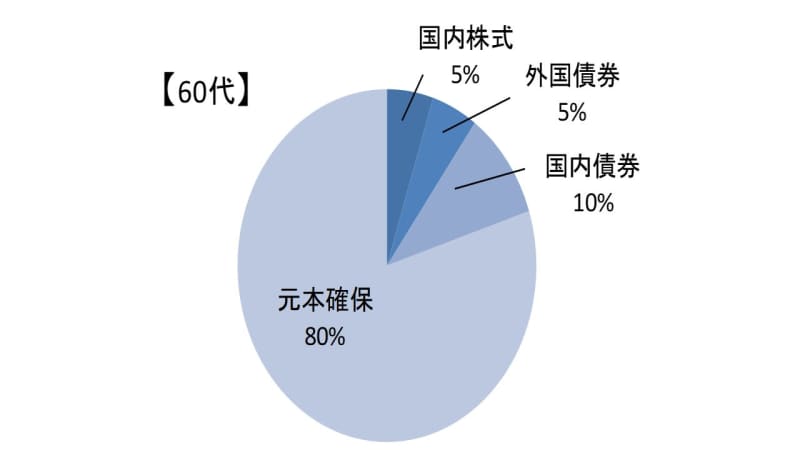

受け取り間近の60代は?

【60代】運用リスクを下げた、安定的なポートフォリオ:国内株式に5%、国内・外国債券に15%、元本確保型80%

資産のほとんどは元本確保型で、市場の暴落などのリスクからは遠ざけておく必要があるでしょう。

老後の資産が枯渇するという、「長生きのリスク」も視野に入れながら、守りの運用が大事になってきます。

あくまでも投資・運用は自己責任で行うものです。とは言え、普通預金に預け入れていることが「リスクの回避」とは言えない時代になりました。

老後の資産形成のために自らの努力が必要とされる今、経済的な不安のない老後を迎えるために、投資・運用という手段を取り入れることも必要でしょう。上手にリスクと付き合い、時間をかけながら、無理なく資産形成をしていくことがポイントです。