株式市場と金利との間には深いつながりがあります。3月3日の連載「『金利が上がると株価が下がる』はなぜ?イールドスプレッドで株価の危険水準を見極めよう」では、“金利が上がると株価が下がる“のは何故かを取り上げました。

詳細はぜひ3月3日の記事を読んでいただきたいのですが、内容を短くまとめると、金利が上がるなら安全性が高い債券投資で利回りが確定できた方が良いと考える人が増えるからです。

そして、金利との魅力度の関係を見るイールドスプレッドは、足元となる4月6日の日経平均株価の29,696円で計算すると4.24%であり警戒水準の4%以下にはなっていません。株式投資の魅力は引き続き高いことが分かります。

今回も金利と深い関係がある株式市場についてですが、“投資先選別、つまり物色”についてのお話をしましょう。これからの投資先には“成長株投資が良いか、割安株投資が良いか”ということです。

バリュー株・グロース株って何?

皆さん、成長株と聞いて何をイメージしますか。“GAFA(ガーファ)”という表現を耳にする方もいるかもしれません。Google(グーグル)、Apple(アップル)、Facebook(フェイスブック)、Amazon(アマゾン)の米国のITサービスを展開する大企業の頭文字をとって、こう呼ばれます。

コロナ禍で私たちの生活も大きく変わりました。在宅勤務やフードデリバリーサービスなどの利用が進んでいますが、これらの分野を支えるのもITです。そして、これから更なるIT化が進むと考えられるなかでGAFAの長期的な成長が期待されます。

日本でも同様にIT業界や、エンターテイメント業界など成長が期待される分野、企業などがあります。こうした将来の成長が期待される企業に投資することが“成長株投資”、あるいは“グロース株投資”と言われるものです。

これと対照的な投資方法に“割安株投資”があります。これは“株価が売られ過ぎている企業”に投資するもので“バリュー株投資”とも言われます。とは言え、株価の売られ過ぎという判断は人により様々です。

例えば、過去数カ月間に株価が大きく下がったということもバリュー株を選ぶ1つの目安になるでしょう。東京証券取引所(東証)では東証1部上場企業をバリュー株とグロース株に分類しています。詳細は株価指数ラインナップのウェブサイトに記されていますが、東証はPBR(株価純資産倍率)が低い銘柄をバリュー株とみなします。

PBRは株価を1株当たり純資産で割って算出するものです(株価÷1株当たり純資産)。企業が借金(負債)を返して残った財産は株主のものなので、1株保有していたら、どの程度の金額が株主の財産になるかが1株当たり純資産です。

この1株当たりの財産の価値が市場で正しく評価されているなら、株価は1株当たり純資産と同じ価格となるわけですから、PBRは1となります。そしてPBRが1を大きく下回っているような低PBR株を、株価が売られ過ぎているバリュー株と考えるわけです。その反対のグロース株については、東証ではPBRが他の銘柄に比べて高い銘柄として定めています。

バリュー株とグロース株、どっちがいいの?

それでは、バリュー株への投資とグロース株への投資で、これまでどちらが良かったのかを確認してみましょう。簡単な確認の仕方は、東証が発表するバリュー株指数とグロース株指数の動きを比較するものです。

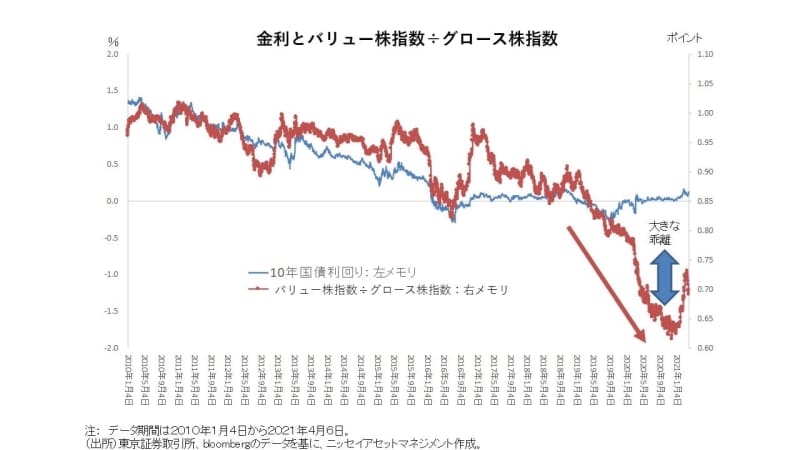

グラフの青い線が金利、10年の日本国債利回りです。そして赤い線で示したのがバリュー株指数をグロース株指数で割った値(バリュー株指数÷グロース株指数)です。バリュー株がグロース株と比べて大きく上昇すれば、相対的なパフォーマンス比較となるバリュー株指数÷グロース株指数が上昇します。

グラフを見ると、2010年以降バリュー株指数÷グロース株指数の値がおおむね下落しています。これはバリュー株投資のパフォーマンスと比べると、グロース株へ投資した方が良かったことを表しています。とりわけ2019年以降のグラフの急落は大きく、グロース株投資が特に良かった場面になっています。

このバリュー株指数÷グロース株指数ですが、これまでは国債利回りとほぼ連動して動いてきました。ただ2020年にかけては、国債利回りとバリュー株指数÷グロース株指数に大きな乖離が見られます。しかし今年に入って金利が反転を見せる中で、バリュー株指数÷グロース株指数も反発を見せています。

今後、これらの間の乖離が縮小する動きが予想されます。つまりグロース株よりもバリュー株が相対的に優位となることです。

なぜ今後はバリュー株が優位となるのか

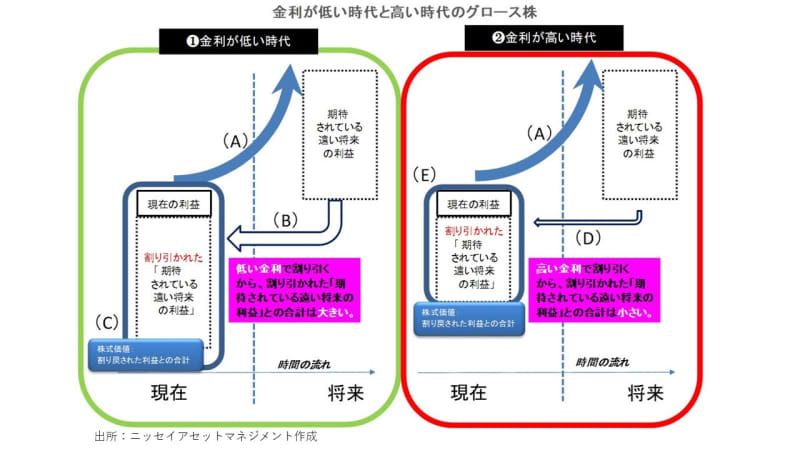

では、なぜ今後はバリュー株が優位となる予想なのかを説明しましょう。次の図で、成長(グロース)株の“価値”について考えてみます。

図の左側(緑)はこれまで続いている金利が低い時代のグロース株の価値についてです。グロース企業は遠い将来に大きな利益が得られるものと期待されます(矢印(A))。現在の株式の価値を考えるには、現在の利益に加えて、期待されている将来の利益を現在ベースに換算する必要があります。

もうすこし分かりやすく説明しましょう。例えば、今1万円をもらうのと遠い将来に1万円をもらうのではどちらが嬉しいでしょうか。「今もらうとすぐ無駄使いしてしまうから、将来もらった方が良い」と思う人もいるかもしれません。そうだとしても、遠い将来まで使えないなら、銀行に預けたりする分の利息も合わせて将来受け取りたいと思うのではないでしょうか。これは「今の1万円は遠い将来は1万円+利息分と同じ価値」ということになります。この利息については金利が低い時代なら少なく、金利が高い時代なら多くなります。

これを別の面から見てみましょう。例えば将来1万円を受け取るには、今、いくら預金すればよいでしょうか?金利が高くて受け取る利息が多いなら今、預金する必要の金額は少なくて済むはずです。対照的に金利が低くて受け取る利息が少ないなら、預金が多くなければなりません。これが経済学的に言えば、「割り引き」価値の考え方です。

話をグロース株に戻します。金利が低い時には、期待されている遠い利益を割り引いて現在の価値になおしても(図の(B))、割り引きで引かれる額が大きくはなりません(図の(C))。しかし、金利が高くなると、割り引いた価値が小さくなります(図の(E))。つまり、「金利が低い時はグロース株の価値が高いですが、金利が高まるとグロース株の価値は下がる」ということです(図の(C)と(E)の大きさの違い)。

先の「金利とバリュー株指数÷グロース株指数」のグラフを振り返ってみましょう。足元の金利が上昇したことで、グロース株の魅力度が下がると同時に、相対的なバリュー株の魅力が高まりバリュー株のパフォーマンスが良くなりました。これが足元のバリュー株指数÷グロース株指数の反発です。

今後はどんな業界に注目?

東証の定義によるとバリュー株は低PBR銘柄でした。今はどんな業界が低PBRなのでしょうか。東証のウエブサイトには規模別・業種別PER・PBR(連結・単体)一覧があります。例えば、前月となる3月末の低PBR業種を見ると、1位が鉱業(0.4倍)、2位が銀行業(0.5倍)となっています。

さて、今後の金利の行方を予想するとどうなるでしょうか。新型コロナ感染への対策が不透明ななかで、景気への配慮もあり目先の金利が上昇する傾向はなり難いと考えられます。一方、自動車や半導体関連などを中心に製造業の回復も見られており景気回復期待のなかで長期的な金利上昇は見込まれます。

こうしたなかで足元は金利とバリュー株指数÷グロース株指数との間の乖離が縮小の流れから、バリュー優位が期待されるでしょう。PBRで言えば、1倍を大きく下回る銘柄は注目されます。