50代は、そろそろ定年退職やセカンドライフが視野に入ってくる頃です。会社員の場合は50代半ばが収入のピークになる場合が多く、暮らしをコンパクトにしていく方向での見直しを意識する人が増えていきます。

そんな50代の都内で暮らす独身女性の、平均年収や貯蓄額、生活費はいくらくらいなのでしょうか。データをもとに見ていきたいと思います。

東京都の50代女性の年収は、約399~394万円

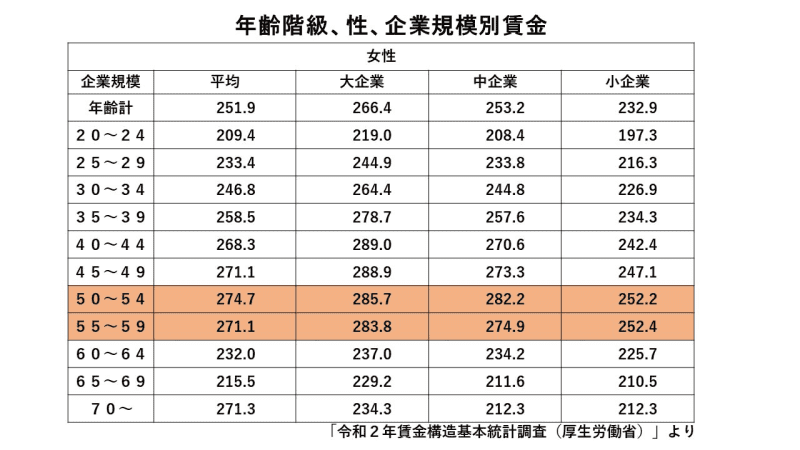

厚生労働省の「2020年賃金構造基本統計調査」によれば、50~54歳までの女性の平均賃金は27万4,700円、55~59歳では27万1100円です。

ただし、企業の規模によって平均賃金に差があり、大企業のほうが、中小企業よりも高額になっています。

ここで注目したいのは、50代前半までは年齢を重ねるごとにアップしていきますが、50代後半からは逆にダウンしていくこと。小企業では50代前半よりも後半のほうが若干アップしていますが、60代からはダウンしています。このことから、50代は支出全般に見直しをする時期と言えます。

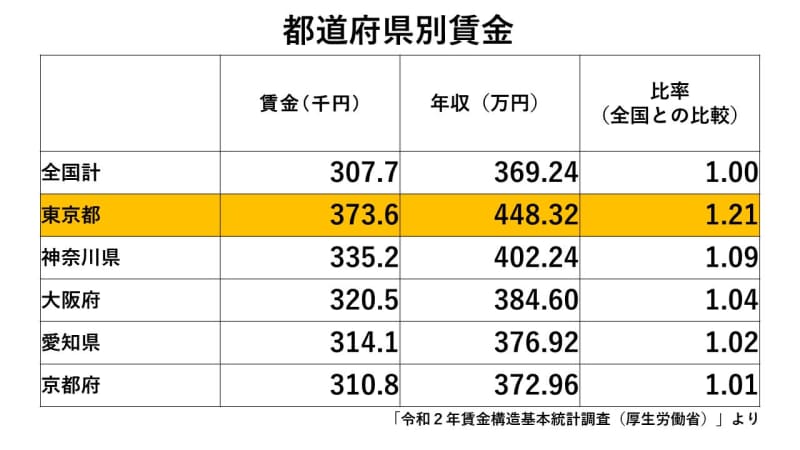

同調査では、都道府県別の平均賃金も出しています。全国平均よりも高い水準なのは、5都府県(東京都、神奈川県、大阪府、愛知県、京都府)でした。東京都は全国平均の1.21倍と最も高かったことがわかります。

東京都の50~54歳女性の平均年収は、全国平均の1.21倍とすると、約398万9,000円。55~59歳では、約393万6,000円です。月の手取りにすると、50代前半では月26、7万円あったものが、50代後半になると数千円少なくなる計算です。

独身50代の平均貯蓄額は、924万円

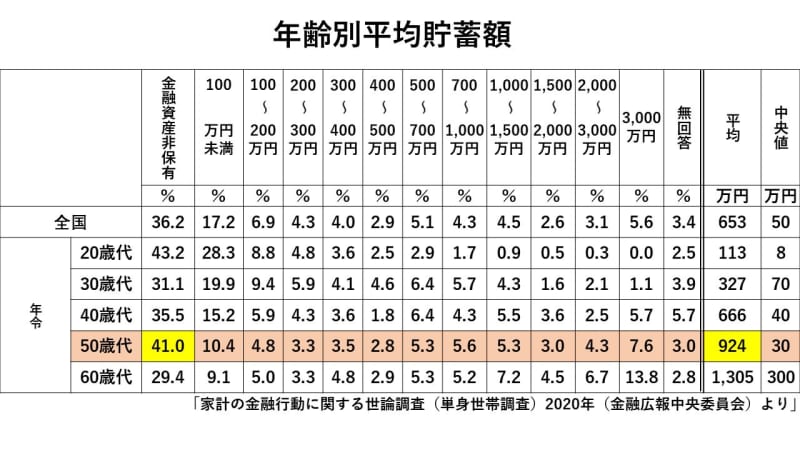

では、独身50代はどのくらい貯蓄があるのでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)2020年 」によれば、924万円です。

この数字だけを見ると、多くの人が1000万円くらいの貯蓄は持っている、と思いがちですが、実態はそうではありません。

詳しく見ていくと、最も多いのは金融資産非保有、つまり貯蓄ゼロが41.0%と最も多いのです。続いて貯蓄100万円未満が10.4%。平均値が含まれる、貯蓄700~1,000万円は5.3%しかありません。一方、1,000万円以上の貯蓄がある人は、20.2%です。

このように、平均値は必ずしも実態を表すものではないことに注意が必要です。貯蓄額のデータでは、少数の高額資産保有者によって平均値が大きく引き上げられることがあるので、実態を知るには、単純に合計を人数で割った平均値よりも、中央値を見ることが適切です。

中央値とは、数値の小さい人から大きな人まで並べた時、真ん中の人の値のことです。独身50代の平均貯蓄額は924万円ですが、中央値は30万円です。

また、貯蓄がある人だけで見てみると、貯蓄額の平均は1,601万円、中央値は6,22万円です。つまり、独身50代の41.0%は貯蓄ゼロ、59.0%は貯蓄をしていてその金額は622万円前後の人が多い、という二極分化の状況になっているということです。

老後のことを具体的に考え始める時期に、貯蓄がないのは不安材料になってくるでしょう。公的年金に加えて、iDeCoなどの自分で準備できる私的年金、シニア世代になっても続けられる仕事など、現実的な対策が必要になります。

東京都の独身女性の1カ月の支出額は平均17万1,074円

続いて、1カ月の支出額を見ていきましょう。

総務省の「2019年全国家計構造調査(旧全国消費実態調査)」によると、東京都の女性単身者の1カ月の平均支出は17万1,074円 です。

そのうち、東京等の首都圏では家賃が大きなウエイトをしめる傾向にあります。公益財団法人不動産流通推進センターがまとめた「2020不動産統計集」によれば、東京の賃貸マンションの家賃相場は上昇傾向で、2020年9月までのデータでは、ワンルームの家賃平均は7万3,797円(6万4,074円~8万3,520円)、1LDK~2LDKの家賃平均は10万9,600円(9万3,943円~12万5,257円)です。

月の手取りが26万円で、ワンルームマンションの家賃が7万4,000円とすると、4分の1を超えます。収入を維持できることを前提にすれば、無理なく支出できる範囲かもしれませんが、今後のことを考えると、収入源の確保や支出の削減など、何か対策をとったほうがいい時期でしょう。

1カ月の消費支出の内訳は、両調査をもとに考えると次のようになります。

計算通りの支出であれば、手取り収入26万円から差し引いて8万9000円の黒字です。すべて貯蓄にすれば1年間で106万8,000円になります。

貯蓄からは、月々の支出には含まれない支出に使います。たとえば、テレビや洗濯機などの大型家電の買換えや、転居費用や賃貸住宅の更新料、冠婚葬祭の費用、旅行などのレジャー費用などです。

そう考えると、1年で100万円以上の黒字があっても、決して大きなゆとりではありません。計画的に収入と支出のバランスを考えていくことが大切になります。

50代女性が考える、将来の希望と不安

50代は、収入が減っていくターニングポイントになります。

20代からずっと右肩上がりで収入が増えてきた人も、50代半ばを境に減っていく場合が多いので、それを踏まえた生活スタイルに切り替えていく必要があるのです。

日本FP協会が行った、「50代給与所得者のセカンドライフと退職金に関する意識調査(2007年)」によれば、退職後にしたいことの第一位は、男女とも「趣味や興味関心のあること」と回答しています。

ずっと忙しい社会人生活を送ってきた50代は、退職後は好きなことを思うぞんぶん楽しみたい、と思うのも無理ありません。

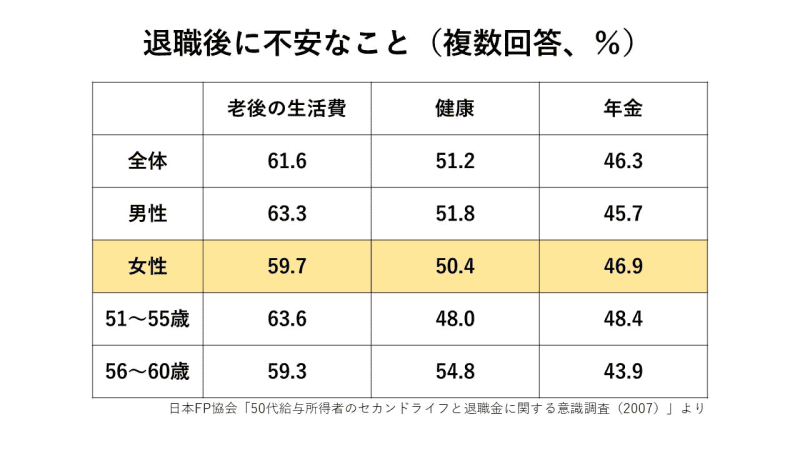

一方で、どのような不安を感じているのでしょうか。トップ3は、老後の生活費、健康、年金です。健康とともに、お金の心配も大きいようです。

健康はお金で買えるものではありませんが、健康維持のためにジムでトレーニングを受けたり、サプリメントの購入など、お金がかかります。

また、健康を損なってしまった場合には、治療にお金がかかると同時に、収入のための仕事をすることもできなくなってしまいます。この意味では、健康もまたお金の心配につながる問題と言えるでしょう。

このような不安に対して50代からできるのは何か考える時、まずは現状をしっかり把握することが大切です。そのうえで、貯蓄や資産運用だけではなく、長く働き続けることも含めて計画していくとよいでしょう。

50歳以降は、自分の生活スタイルも出来上がり、不要なものを買ってしまうなどのムダ遣いは減り、食費や光熱費などの節約も上手になっていることと思います。

自分にピッタリの家計のサイズを見極めて、安心して年齢を重ねていってください。