読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、26歳、会社員の女性。結婚も出産も望んでおらず、生涯独身で暮らしたいという相談者。現在のマネープランで老後生活に問題はないでしょうか? FPの薮内美樹氏がお答えします。

いつも楽しく拝見させて頂いています。

最近になって自分が結婚も出産も望んでいないことに気付き、生涯独身でのライフプランを考え始めました。親族に負担をかけず安心して老後を過ごすため、30~35歳で終の棲家としてマンションの購入と老後資金作りを頑張りたいのですが、現状の維持で可能でしょうか。退職金がないので貯蓄に励んでいても若干の不安があります。

また投資は殆ど個別株かつiDeCoも国内外株式100%にしており、リスクの取りすぎかどうか客観的なご意見を伺いたいです。

【プロフィール】

・女性、26歳、会社員、独身

・住居の形態:賃貸(一人暮らし・東京都)

・毎月の世帯の手取り金額:20万円

・ボーナスの有無:なし

・毎月の世帯の支出の目安:12万5,000円

【毎月の支出の内訳】

・住居費:5万3,000円

・食費:2万円

・水道光熱費:8,000円

・教育費:0円

・保険料:0円

・通信費:6,000円

・お小遣い:2万円

・その他:医療費2,000円、交際費5,000円、その他1万1,000円

【資産状況】

・毎月の貯蓄額:預金2万5,000円、株式投資2万5,000円

iDeCo2万3,000円、積立投信2,000円

・現在の貯金総額:160万円

・現在の投資総額:210万円

・現在の負債総額:0円

・老後資金:公的年金月10万円(年金ネット概算)、退職金無し

薮内:今回は、生涯ひとりで生きていくことを前提にライフプランを立て始めた26歳女性からのご相談です。老後を安心して迎えるためのマイホーム取得、運用計画について、このままのプランで問題はないか、キャッシュ・フローから見えてきたことを踏まえ、アドバイスさせていただきたいと思います。

貯蓄額は同世代の中央値よりもかなり上

手取り20万円のうち、生活費は家賃込みで12万5,000円とスリム化されており、残りの7万5,000円は、貯蓄や投資に明確に振り分けておられます。金融広報中央委員会の「家計の金融行動に関する世論調査」[二人以上世帯調査](2020年)によると、20代の貯蓄額の中央値は135万円となっているのに対し、ご相談者は、20代半ばで370万円もの金融資産をお持ちなのも納得です。

これから生きていく中で、ライフデザインが変化していく可能性はありますが、現時点で、自分らしい生き方をイメージし、ライフプランを立てておくことは大切なことだと思います。

老後資金の目標額は2000~2500万円

まず、ご相談者の優先事項である、安心して老後を過ごすための必要資金からみていきましょう。

現状、家賃を差し引いた生活費は7万2,000円ですが、マンション所有による管理費・修繕積立費の支払い、水道光熱費や医療費の負担増、物価の上昇なども考慮し、余裕をみて、月額11万円程度としましょう。また、固定資産税や火災保険料、旅行代や電化製品の買い替え代、社会保険料など30万円を加えると、年間の支出は160万円程度となります。

一方、ねんきんネットからお調べいただいた公的年金の概算は年額120万円とのこと。老後、公的年金では足りない生活費は年間40万円程度なので、65~95歳までの30年間で1,200万円、100歳までの35年で1,400万円になります。生活費の不足分に、購入したマンションのリフォーム代や給湯器の買い替え、介護費用や死亡整理費用などの備えを加味すると、老後資金の目標準備額は2,000~2,500万円が目安になります。

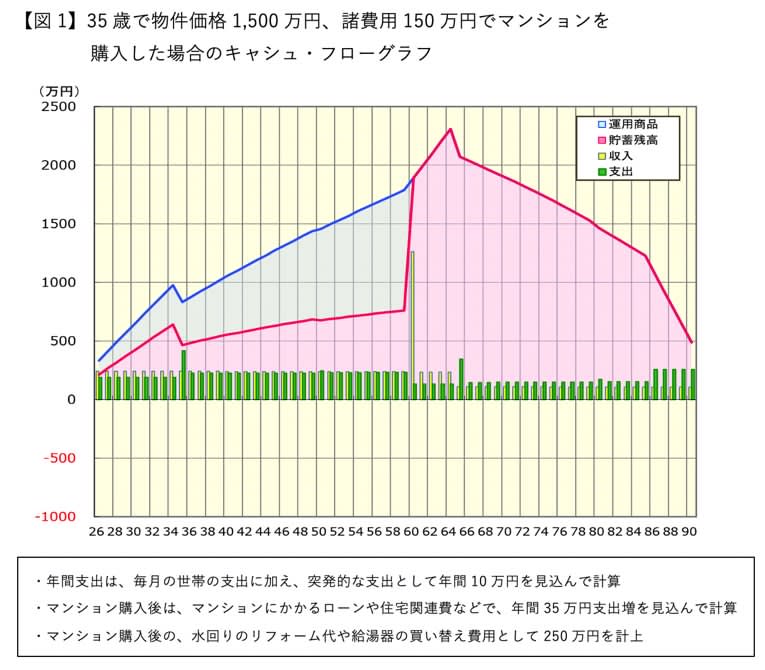

35歳で1500万円のマンションを購入した場合、キャッシュ・フローはどうなる?

30~35歳で終の棲家としてマンション購入を計画されておられるそう。予算を抑えるなら新築より、中古の方が割安ですが、50年、60年と生涯にわたり住める物件か、しっかり吟味して選ぶようにしてください。

【図1】は、35歳で物件価格1,500万円、諸費用150万円でマンションを購入した場合のキャッシュ・フローグラフです。住宅ローンは、頭金200万円を入れ、借入総額1,450万円、返済期間25年、金利は全期間固定で2.0%としています。

【図1】は、あえて、運用を考慮しないパターンでシミュレーションしたものです。65歳まで月額手取り20万円を維持できた場合、運用しなくても、退職時期の貯蓄額は約2,300万円となっています。グラフの水色の運用商品は、iDeCoの積み立て額を表していますが、毎月2万3,000円を積み立てれば、60歳時点で1,000万円ほどになります。iDeCo以外の貯蓄も60歳時点で800万円ほど貯まり、住宅ローンが完済した60歳~65歳までの5年で、さらに500万円ほど積みあがっているのが分かります。

運用方針は、住宅ローンを購入するまでは現状維持でもOK!

長期運用により、複利の効果が期待できることや、相場が不調なときも見守れる心のゆとりも生まれるため、早くから運用に取り組まれておられるメリットは大きいと思います。現在、貯蓄のうち7割弱が投資に回っていますが、余裕資金の範囲内です。また、現金貯蓄も年間30万円あるため、マンション購入に向けての頭金の準備も、このペースでいいのではないでしょうか。

ただし、マンション購入後は、物件価格にもよりますが、運用計画の見直しが必要です。今回の例のように、1,450万円のローンを組んだ場合、毎月の返済額は約6万1,500円で、現在の家賃より、8,500円高くなり、さらに、管理費・修繕積立費、固定資産税などがかかります。この場合、月額2万5,000円程度、支出がUPするため、貯蓄や投資に回せるお金が減少します。

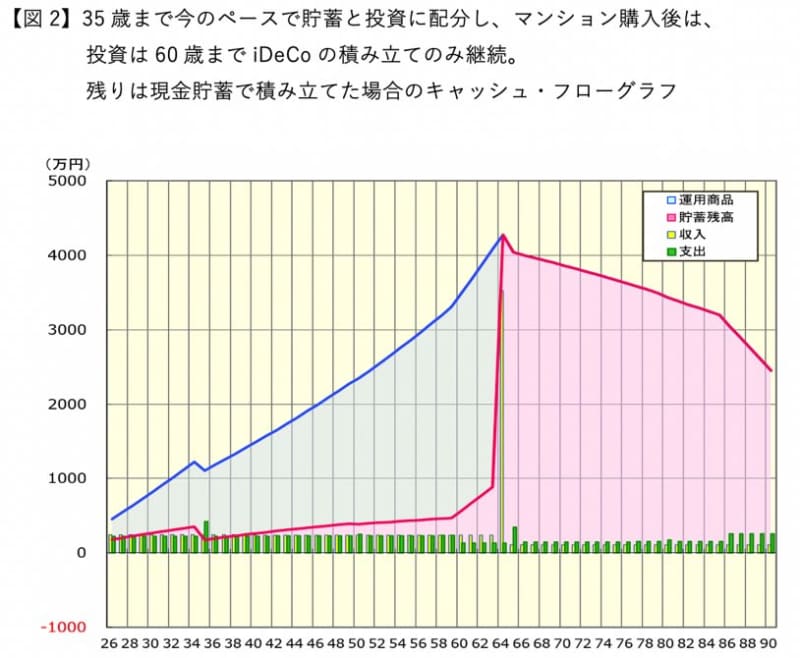

【図2】は、35歳まで今のペースで貯蓄と投資に配分し、マンション購入後は、投資は60歳までiDeCoの積み立てのみ続け、残りは現金貯蓄で積み立てた場合のキャッシュ・フローグラフです。投資資産については、分かりやすくするため、全て平均運用利回りは3.0%とし、退職時に現金化しています。

64歳時点での金融資産の総額は、4,300万円。内訳は、現金貯蓄が約1,000万円、iDeCoが約2,100万円、その他投資資産が約1,200万円となっています。

資産配分については、何よりもハイリターンを狙うことが目的であれば、ハイリスクを受け入れたうえで、株式一択という考え方もありかと思います。ただし、安心して老後を迎えるための資金準備を目的とするなら、株式相場が不調なときにもカバーし合えるよう、色々な資産に分散させておくことをお勧めします。

35歳までに積み立てられるiDeCo以外の投資資産も、運用利回り3.0%で計算すると、500万円ほどになっています。こちらは、自由に引き出せる余裕資産として、今まで通り、株式中心で積極的に運用し、老後資金用のiDeCoは、資産分散でリスクを抑えて安定した運用を目指すという考え方もあります。

個別株式で上手に銘柄を絞り込んで運用すれば、高いリターンも期待できますが、銘柄数が少ないと個別の値動きに大きく影響を受けてしまいます。リスクを抑えるため、10銘柄程度に分けておくことをお勧めします。

一度、何を目的に、どれくらいのリターンを目指して運用したいのかを考えて、資産配分の見直しを検討していただければと思います。

20代から貯蓄習慣があれば希望のライフプランが立てやすい

これまで、個別相談を受けてきた経験上、20代のうちから、貯蓄する習慣が身についておられる方は、希望のライフプランを立てやすい傾向があると感じています。備えあれば憂いなしです。

ただ、お金を貯める計画よりも、心豊かに生活するために、貯めたお金や殖やしたお金を、何にどう使うか計画を立てることが大切です。若いうちにしかできないこともたくさんあると思います。ご相談者の場合、運用しなくても老後資金はある程度貯められることを踏まえ、運用で殖やしたお金を、生涯をとおしてバランスよく使っていただければと思います。