30代の夫婦は、仕事による収入が安定して増え、子どもの教育や住宅の購入などを考えるころなのではないでしょうか。そんな時、自分たちの世帯年収が、平均的な世帯年収と比べて多いのか、それとも少ないのかが気になる人が多いことでしょう。

世帯年収が平均よりも多ければ、余裕をもったマネープランを考えることもできます。少なければ、収入増を考えるべきかもしれません。今回は、東京都内の30代夫婦の平均世帯年収についてお伝えします。

東京都の30代夫婦の世帯年収は、約776万円

総務省が2021年に発表した、「2019年全国家計構造調査(旧全国消費実態調査)」によれば、東京都の30代夫婦の世帯年収は約776万円です。

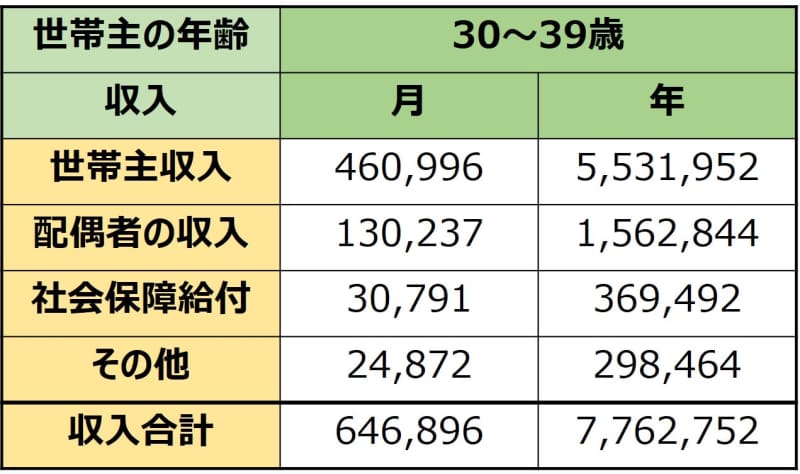

東京都2人以上の世帯(勤労世帯)の収入内訳(世帯主30~39歳)(円)

総務省「2019年全国家計構造調査」より

収入の内訳を見てみると、世帯主収入が月46万996円、年収にすると553万1,952円です。そして配偶者収入が月13万237円、年収は156万2,844円です。共働きの世帯が多いのですが、配偶者の収入は平均的に見ると補助的なものになっていることがわかります。

また、夫婦の仕事による収入以外の収入にも注目です。社会保障給付が月3万791円、年にすると36万9,492円ですから、決して無視できない金額です。その他の収入は、副業や利息などが含まれますが、月2万4,872円、年で29万8,464円です。これらの収入すべて合計した年収が、約776万円です。

東京都の30代前半夫婦の世帯年収は、約714万円

30代はキャリアを積んで、収入も上がるタイミングになる人も多いでしょう。30代前半の夫婦の世帯年収は、30代全体の平均より少なくなっています。

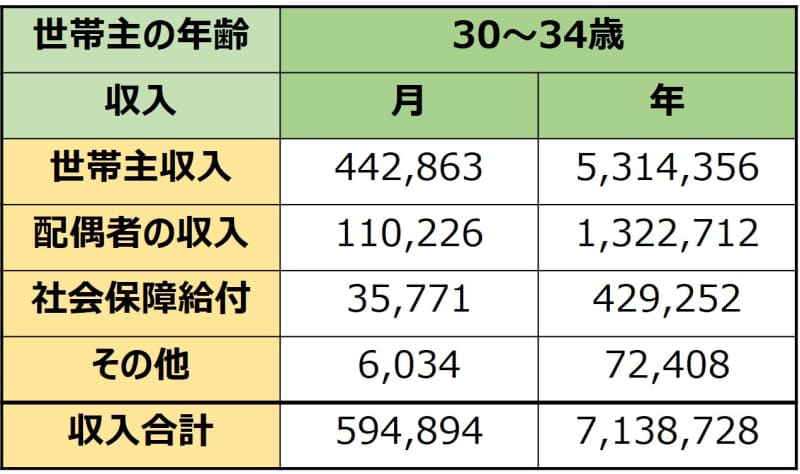

東京都2人以上の世帯(勤労世帯)の収入内訳(世帯主30~34歳)(円)

総務省「2019年全国家計構造調査」より

収入の内訳は、世帯主収入が月44万2,863円、年収にすると531万4,356円です。そして配偶者収入が月11万226円、年収は132万2,712円です。夫婦とも、30代全体の平均収入より少ないことがわかります。まさにこれから収入アップしていくところですね。

社会保障給付は月3万5,771円、年にすると42万9,252円と、30代全体の平均よりも多くなっています。社会保障給付は、医療、福祉などの給付金が当てはまりますが、30代前半の世帯はこのような給付金を受け取っている世帯が多いようです。

その他の収入は月6,034円、年で7万2,408円と少なめです。

東京都の30代後半夫婦の世帯年収は、約823万円

では、30代後半の世帯収入はどのくらいアップしているのか見てみましょう。

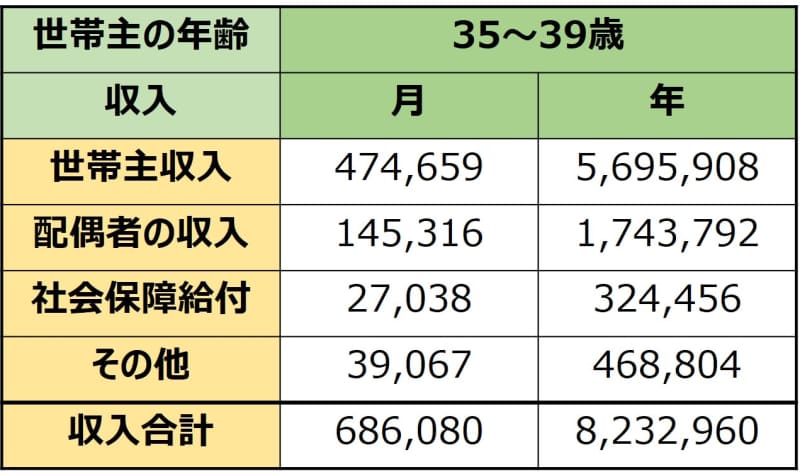

東京都2人以上の世帯(勤労世帯)の収入内訳(世帯主35~39歳)(円)

総務省「2019年全国家計構造調査」より

収入の内訳は、世帯主収入が月47万4,659円、年収にすると569万5,908円です。そして配偶者収入が月14万5,316円、年収は174万3,792円です。夫婦とも、30代前半の平均収入と比べて、グッとアップしていますね。

社会保障給付は月2万7,038円、年にすると32万4,456円と、30代全体や30代前半の平均より少ない金額です。収入が多くなると、社会保障給付の金額が少なくなりますので、その影響が出ていることが考えられます。

その他の収入は月3万9,067円、年で46万8,804円です。社会保障給付金少なくなっても、夫婦の収入とその他の収入で、しっかりカバーできています。

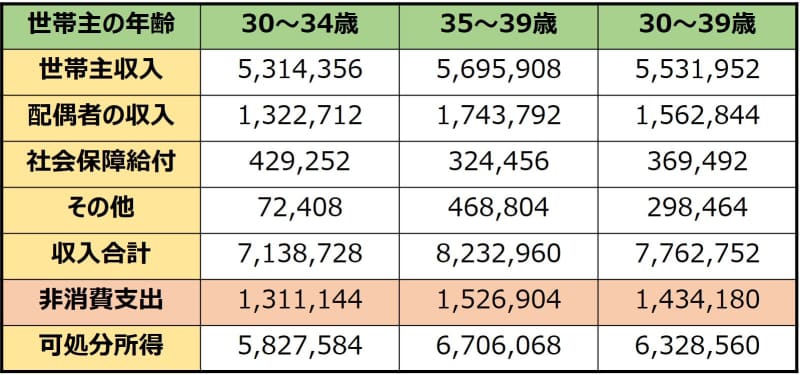

東京都の30代夫婦の可処分所得は、約633万円

以上のように、都内30代夫婦の平均世帯年収を見てきましたが、この金額が使えるお金ではありません。年収はあくまで額面の金額。ここから税金や社会保険料を差し引いた金額が、可処分所得と言われるお金です。

では、それぞれの可処分所得を見てみましょう。

税金や社会保険料は「非消費支出」といって、食費や光熱費などの「消費支出」とは区別しています。

東京都2人以上の世帯(勤労世帯)の可処分所得(円)

総務省「2019年全国家計構造調査」より

※平均値のため、数値に誤差が出ます

可処分所得=使えるお金は、収入合計のおよそ80%くらいです。

世帯年収で比較すると、30代前半と後半では、約90万円もの差があることがわかります。月にすると約7万5,000円もの違いです。夫婦で力を合わせることで、大きな収入アップになっています。

「可処分所得=使えるお金」を多くするには

さて、ここで考えたいのが、可処分所得を多くする方法です。可処分所得が増えなければ、暮らしの豊かさは実感しにくくなってしまいます。方法は大きく分けて2つ。ひとつは、収入金額を増やすこと。

そしてもうひとつは、非消費支出の税金、社会保険料を少なくすることです。

副業、不動産収入など、サブの収入増やす

収入のメインである給与収入の額面金額がアップしても、その分税金や社会保険料もアップすれば、実際に使えるお金はさほど増えなくなってしまいます。しかし、給与とは別の副業収入や、不動産収入の場合は社会保険料がかかりません。収入アップのためには効率の良い方法と言えるでしょう。

ただし、副業の収益が1年間で20万円を超えた場合には、確定申告をして税金を納めなければなりません。収益とは、収入から必要経費を差し引いた金額のこと。副業の収支管理はしっかりと行い、申告漏れのないようにしましょう。

うっかり申告忘れをしてしまいあとから納税することになった場合には、ペナルティとして延滞税がかかります。

夫婦2人でバランスよく稼ぐ

また、同じ世帯年収800万円でも、1人が800万円稼ぐより、夫婦2人で400万円ずつ稼ぐほうが、手取り額を増やすことができます。

主な理由は、税率にあります。日本の所得税は累進課税制度といって、所得が増えれば税率が上がる仕組みになっているので、高収入だと、税金で差し引かれる割合が増えるのです。

配偶者の収入を103万円未満に抑えるなど、扶養の範囲内で働く方法もありますが、配偶者もスキルアップ、キャリアアップして給料もアップさせたほうが、長い目で見た時にはトクになるのではないでしょうか。

節税をして資産形成をする

食費や水道光熱費などの生活費は毎月コンスタントにかかりますが、特別な目的のために貯蓄などの資産形成をしていくことも必要です。その際には、できるだけ有利な方法を選ぶことが大切になります。

投資信託や株式投資を考えるなら、運用益が非課税になる、一般NISAやつみたてNISAがおススメ。信託報酬手数料が安い、ローコストの投資信託は初心者にも始めやすいでしょう。インターネット証券会社では投資金額が100円からでも始められるうえ、いつでもやめられるので、とりあえず始めてみてもいいですね。

老後のための資産形成なら、iDeCo(イデコ、個人型確定拠出年金)がおトクです。月5,000円から始められ、掛金は全額所得控除になるので、所得税や住民税を安くすることができます。ただし、掛金の上限額は加入している公的年金の種類によって、1万2,000円~6万8,000円までに定められています。

iDeCoはこのように大変おトクな制度ですが、基本的に60歳になるまでは引き出しできません。30代夫婦は教育費や住宅購入費なども必要な世代。60歳までのマネープランに無理なく加入しましょう。

都内30代夫婦の平均世帯年収は約776万円、可処分所得は、約633万円です。

同じ収入でも、税金や社会保険料を抑える意識して、可処分所得を増やすことができます。可処分所得が増えれば、豊かさを実感することも多くなるでしょう。夫婦二人で力を合わせ、素敵な家庭を築いていってほしいと思います。