読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、53歳、会社員の男性。住宅ローンを払い終え、子どもも社会人になり、2年後に早期退職を考えている相談者夫婦。支出をいくら削減すれば実現できるでしょうか? FPの秋山芳生氏がお答えします。

私53歳、妻51歳の共働き夫婦です。

住宅ローンは終わっており子どもも社会人になります。そこで、55歳(妻53歳)のタイミングで2人とも退職しようと思っており、その後の生活資金について検討しております。

具体的には、退職後は毎月の生活費を現在の月45万円から35万円に圧縮した上で、年金受給までの間は家の修繕費用などの臨時の支出も含めて貯蓄を取り崩し、65歳以降は年金(月35万程度)と残りの貯蓄をあてることで賄えると試算しているのですが、実現可能性や留意事項などアドバイスをいただけると幸いです。

【プロフィール】

・男性、53歳、会社員、既婚

・同居家族について:

妻、51歳、会社員、月収30万円

子ども、22歳・25歳

・住居の形態:持ち家(戸建て、東京都)

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:300万円

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:0円

・食費:13万円

・水道光熱費:3万円

・保険料:5万円

・通信費:4万円

・お小遣い:12万円

・その他:8万円

・固定資産税:15万円(年)

【資産状況】

・毎月の貯蓄額:25万円

・ボーナスからの年間貯蓄額:200万円

・現在の貯蓄総額:5,500万円(定額貯金2,000、財形貯金1,500、国債2,000)

・現在の投資総額:650万円(株式500万円、投信150万円)

・現在の負債総額:350万円(終身年金60歳開始 残50万円×残7年=350万円)

・老後資金(自分+妻):公的年金17万円+13万円=30万円/月

・終身年金5万円/月、退職金2,300万円+1,700万円=4,000万円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。住宅ローンも終わり、お子さんも社会人になられて、早期退職によって自分の時間を充実させていこうという考えですね。最近では、FIRE(ファイア:Financial Independence, Retire Early=経済的自由と早期退職)という言葉が若者を中心にムーブメントになっています。多くの方が一つの理想にする早期退職についての実現性を一緒に考えていきたいと思います。

削減できそうな支出をチェック

まず現状の支出についてみていきたいと思います。月に45万円の支出ですが、夫婦二人暮らしになった場合に削減できそうなポイントを洗い出していきたいと思います。

・食費13万円 →7万円(6万円削減)

こちらは、お子さんの食費も含まれていると思いますが、ご夫婦二人分であれば5〜7万円もあれば十分と思います。また節約をすれば3万円程度も実現出来るはずです。

・水道光熱費3万円 →2万5,000円(5,000円削減)

若干ですが、改善の余地がありそうです。電力会社やガス会社を比較して、安く入れるところがないか検討してみてください。

・保険料5万円 →4万2,000円(8,000円削減)

終身年金保険に加入して、年間50万円払っているとのこと。終身年金保険は、長期で積み立ててこられたと思いますので、やり切ってしまって良いと思います。仮に4万2,000円の終身保険と、8,000円の医療費に分かれている場合、医療費については十分な資産を持っているので、解約しても問題ないでしょう。

・通信費4万 →1万5,000円(2万5,000円削減)

通信費は、スマートフォン代・インターネット回線、NHK視聴料、ケーブルテレビ、などが入ってくると思いますが、夫婦ふたりで格安携帯に変えて、1万5,000円程度に下げることは可能でしょう。

・お小遣い、その他20万円 →15万円(5万円削減)

お小遣いとその他には、交際費、趣味娯楽、衣服美容、健康・医療、日用品などが含まれていると思います。合計で20万円ありますが、お子さんのお小遣いを抜き、夫婦ふたりの生活となった場合に5万円は削減の余地があると思います。

削減案はあくまで目安に

上記の改善額は、「ここまで下げないといけない」というものでは決してなく、下げることが可能であろうという一つの目安にしていただければと思います。ご自身がさもしいと感じる水準ではなく、無理なく継続出来るラインを見つけてください。

ただし、FIRE状態の鉄則は、支出が抑えられているかどうかによって実現性が大きく変わります。まずは家計の状態把握を徹底して、何にいくら使っているか、お子さんが自立された後にもかかる費用とかからない費用を整理されると良いと思います。

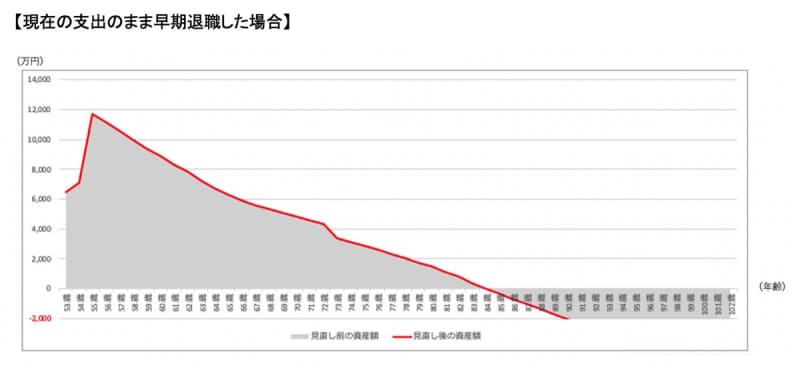

現在の支出のまま早期退職した場合に資産はいつまでもつ?

続いて、3年後の55歳のタイミングで退職しても老後破綻しないかについてシミュレーションをしていきたいと思います。頂いている情報(資産の内訳や、退職金情報)を入力した上で、年金支給開始の12年後の年金が、現状に比べて7割り程度に下がっているものとして算出しています。

公的年金が17万円+13万円の想定どおり支給されれば良いですが、いざ蓋を開けてみたら足りなかったでは困るので、多少ネガティブな計算をしたほうが良いと思います。今後どのようになるかはわかりませんが、2019年の財政検証などを見ると、現在の八掛け以下になっていくことは前提になっているようです。

家の修繕費を10年ごとに150万円、20年後には水回りやフローリングなどの大型修繕を想定して500万円を追加しています。介護費用は、お一人500万円とし、夫婦で1,000万円が80歳から100歳にかけてかかるようにしています。また、インフレ率は0.75%で毎年上昇する前提にしています。さらに、それぞれのお子さんの結婚時に100万円のお祝い金を出す想定にしております。

もし、現在の支出を変えずに早期退職した場合の資産推移がこちらです。

支出の改善が出来ていない場合は、80代中盤で資産ショートしてしまうようです。

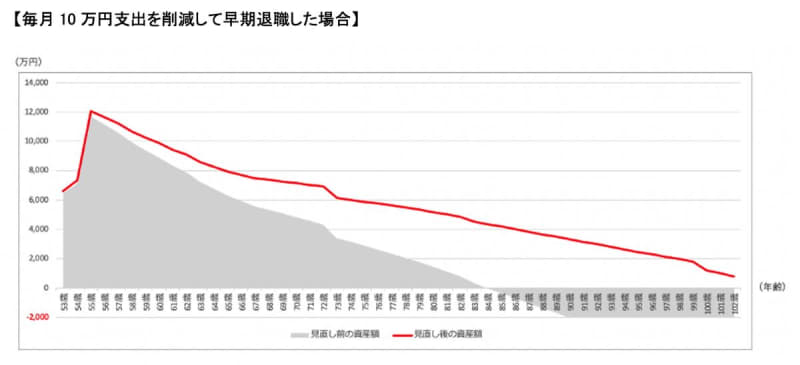

毎月10万円、支出を削減した場合に資産はいつまでもつ?

相談者様の想定どおり月々10万円の支出改善ができた場合は、資産は100歳まで枯渇しないでもつようです。

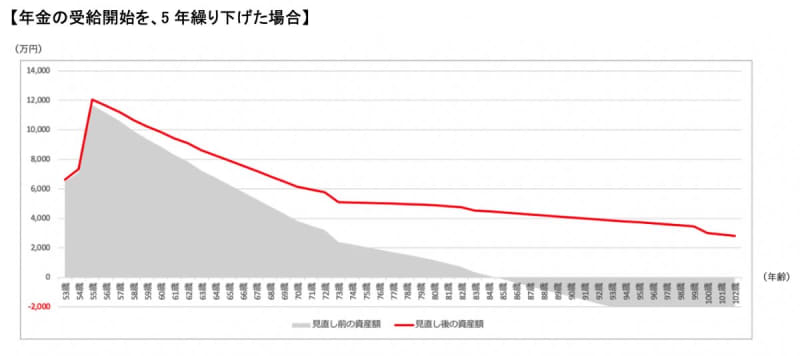

年金の受給開始を、5年繰り下げると?

ちなみに、65歳時点で年金の受給を開始せずに70歳から開始した場合、年金の支給額が42%増えることになります。

65歳から年金をもらわずに年金支給額が42%増加すると、70歳までの資産減少は激しくなりますが、その後の資産の減少が緩やかになるので80代後半の資産減が少なくなり、長期的に見ると安定感がでてきます。

上記のシミュレーションからも、月に10万円の支出改善ができれば、早期退職により資産が枯渇する可能性は低いと考えられます。支出改善は、月に15万円ほどは可能であろうと思いますので、実現性は高いのではないでしょうか。

想定外の費用が発生した場合はライフプランの見直しを

FIREは、年間支出の25倍の資産を作り、米国のS&P500指数に連動した投資と債券を中心にポートフォリオを組んで7%の複利運用を行いながら、毎年資産の4%を取り崩していけば老後破綻する可能性は極めて低くなるという、トリニティスタディという研究をベースに考えられています。運用額を増やすことで更にアグレッシブな資産形成を行い、運用しながら取り崩していくという方法です。ただし、100歳までの支出を、今までより月に10万円下げることが苦痛にならないようであれば敢えてリスクを取らなくても良いと思います。

ただし、年金の支給額が更に少なくなった場合や、インフレが進み物価上昇が想定以上に大きくなった場合、本ライフプランに含まれない両親の介護などに費用がかかる場合などは、前提条件が異なってきますのでご承知おきください。

また、FIREのムーブメントの中で議論されていることは、「退職して何をするか」が大事ということです。退職して、家で過ごし、やることがないと長い老後が苦痛になってしまう方もいるようです。毎日が休日になった場合に、どのようなやりがいや生きがいをもっていられるか、社会性をもつ人間の本能的な欲求として出てくると思いますので、退職して何をするのかを考えて置かれると良いと思います。

以上、参考になれば幸いです。