読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、44歳、会社員の女性。共働き4人家族の相談者。子どもの中学受験に向けて仕事をセーブしたいと言いますが、高額な住宅ローンの支払いなどもあり、不安だといいます。FPの横田健一氏がお答えします。

現在共働きです。子どもの中学受験を考慮し、少しずつ仕事をセーブしていきたいのですが、可能ですか? 子ども2人(小1、年中)は中学から私立希望です。

高額かつ70歳までの住宅ローンありです。住宅ローンは長く・借りられるだけ借りて手元資金を運用に回すという方針でいますが、このままでよいでしょうか?(現在の現金預金も少しずつ投資に回す原資、および生活費の補填)

また、投資が1銘柄に集中しているのをどうすべきでしょうか。成長は見込める銘柄ではありますがちょっと不安です。

【相談者プロフィール】

・女性、44歳、会社員、既婚

・同居家族について:夫、45歳。子ども2人(6歳、4歳)

・住居の形態:持ち家(戸建て・東京都)

・毎月の世帯の手取り金額:80万円(相談者25万円、夫55万円)

・年間の世帯の手取りボーナス額:270万円(相談者90万円、夫180万円)

・毎月の世帯の支出の目安:62万円

【毎月の支出の内訳】

・住居費:25万円

・食費:8万円

・水道光熱費:2万5,000円

・教育費:3万円

・保険料:1万5,000円

・通信費:1万円

・車両費:4万円(車検等の積立、次回購入積立含む)

・お小遣い:9万円(夫6万円、妻3万円。昼食代込)

・その他:医療・美理容2万2,000円、娯楽1万5,000円、

日用品1万5,000円、衣類2万2,000円

【資産状況】

・毎月の貯蓄額:18万円(貯蓄型の保険、NISAなど含む)

・ボーナスからの年間貯蓄額:180万円

・現在の貯金総額:3,800万円(うち1,200万は定期。車両購入費の積立は別途あり)

・現在の投資総額:6,600万円(うち5,400万が1銘柄に集中)

・現在の負債総額:7,100万円

借入額→夫5,000万、相談者3,200万円(残債4,400万円+2,700万円)

残25年、金利0.65%(3大疾病特約付き)、

住宅ローン控除は2030年まで残債の1%

・退職金:夫1,500万円見込み、相談者なし

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。お子様の中学受験を考慮したライフプランと資産運用についてのご相談ですね。まずは今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

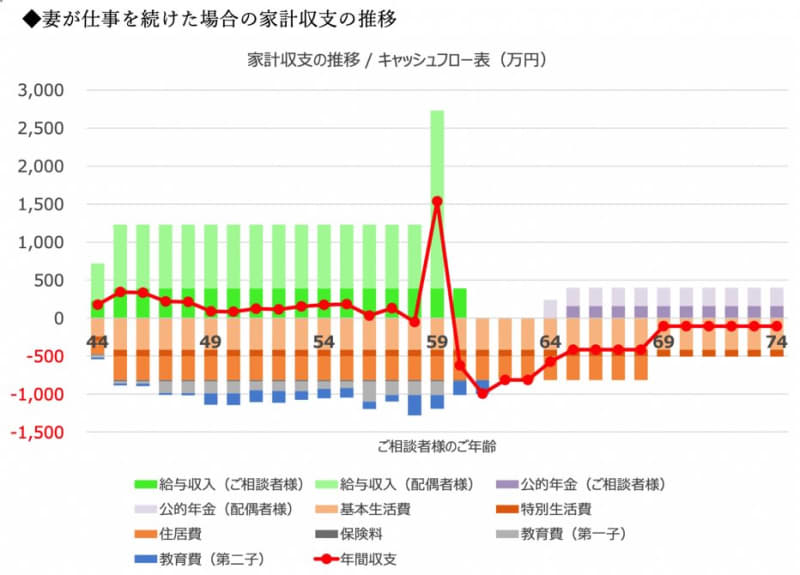

●ご相談者様、配偶者様ともに現在のお仕事を60歳まで継続。収入は現在の水準で変わらず

●ご相談者様の公的年金は65歳から年間160万円、配偶者様は65歳から年間240万円

●お子様は二人とも中学から私立で、大学は私立理系(小学校4~6年は、受験のための学習塾代として、一般的な公立の教育費に加えて年間120万円追加で必要と想定)

●貯蓄の利回りは0%、投資資産の運用利回りは4%、マイホームは年率マイナス1%で減価していく

●家計として年間収支が黒字の年は、黒字金額全額を投資にまわす

現在お考えになっている仕事をセーブしていくというご意向とは異なりますが、最初にこのような前提で今後30年間の収支を確認すると次のようになります。

ご夫婦ともに60歳までは給与収入があり、ご主人様は60歳で退職金を受け取られます。その後、それぞれ65歳から公的年金を受給することになります。

お子様の教育費は、ご相談者様が60歳手前くらいで最も負担が大きくなり、その後、住宅ローンの返済が完了するまでは家計の赤字額が大きくなります。

収支はこのようになるのですが、次に資産残高の推移を確認していきます。

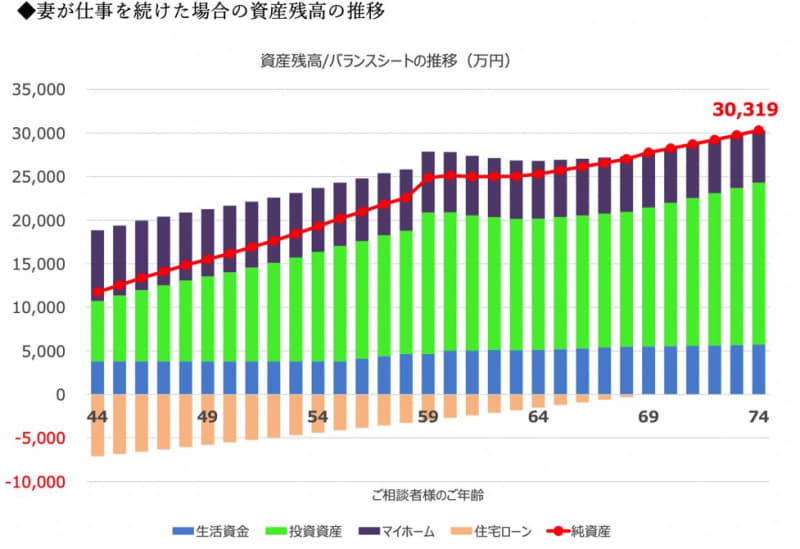

資産残高はどう推移していく?

次のグラフは、上側に資産(生活資金、投資資産、マイホーム)の残高を、下側に負債(住宅ローン)の残高を表示しており、資産から負債を控除した純資産を赤線で表示しています。

黒字金額を全額投資に回していますので、投資資産の残高は拡大、利回り4%で増えていきますので、ご相談者様が74歳の時点では住宅ローンも完済した上で、資産総額が約3億となっています。

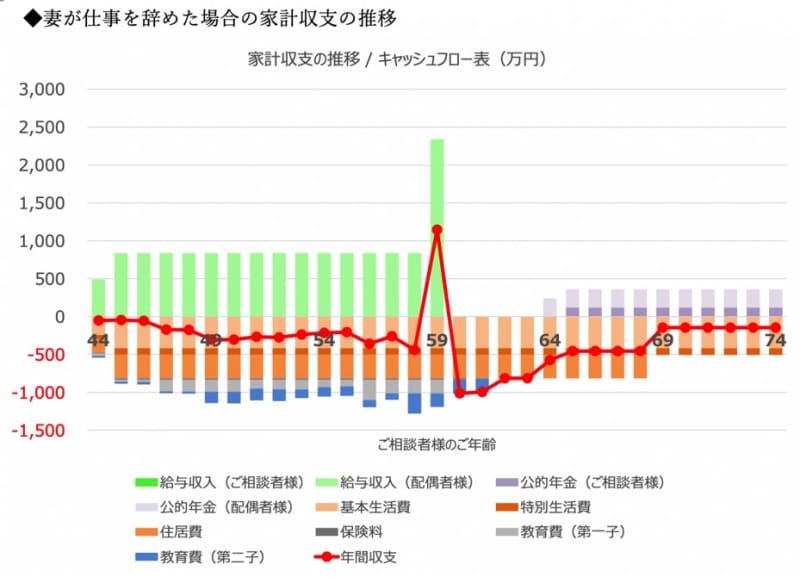

妻が仕事をセーブして、収入がゼロになったとしたら?

次に保守的なケースとして、ご相談者様の収入をゼロとした場合で計算してみたいと思います。お仕事をどのくらいセーブされるかにもよりますが、収入がゼロという最も保守的なケースで計算してみたいと思います。この場合、公的年金の受給額も、年間160万円から120万円へ減額されるという想定で計算します。

まず家計収支についてですが、次のグラフのようにご主人様が退職金を受け取られる年を除いてすべて赤字となります。

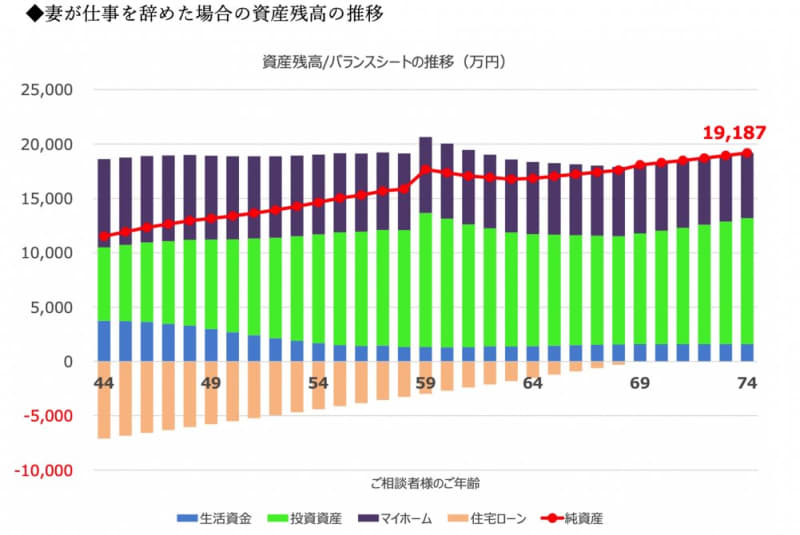

妻が仕事を辞めてもお金が足りなくなる可能性は低い!

しかし、次の資産残高の推移をご覧いただくとわかりますが、この場合であっても74歳時点で2億円近い資産が見込まれますので、現在の生活水準から大きく変わらないのであれば、今後の人生でお金が足りなくなる可能性は極めて低いと言えるでしょう。

住宅ローンの返済と投資のポートフォリオはどうするべきか?

住宅ローンの返済についても、現在お考えになられているように、基本的には繰り上げ返済を行わず、できるだけ長く借りて、手元の資金は積極的に運用していくという方針でよろしいかと思います。

ただし、現在の住宅ローンの借入金利は0.65%ということですから、この金利よりも低い利回りの金融資産を多く保有し続けるのであれば、繰り上げ返済してく方がよいでしょう。つまり、現在の貯蓄は3,800万円ということですが、1つの考え方として、これを年間生活費程度の800~1,000万円程度に縮小し、残りを投資にまわしていくという選択肢もあるかと思います。投資金額を多くすることにより、さらに資産の拡大を期待することが可能になります。

また、現在は投資が1銘柄に集中しているとのことですが、やはり個別銘柄のリスクは高いので、インデックスファンドなどを活用して世界の幅広い株式へ十分に分散したポートフォリオにしていくことがリスク管理の観点からは重要だと思います。

不動産への投資も一つの選択肢

一方、株式などの有価証券のマーケット価格は日々変動しますので、その変動リスクを低減させたいということであれば、現物の不動産への投資を検討されるのも1つの選択肢になるかと思います。不動産も長期的には価格の変動はありますが、その価格変動は株式市場のように日々報道されるものでもありませんし、定期的な家賃収入が見込めますので、アセットクラスの分散になります。

ただし、日本全体で見れば今後は人口が減少していくことが見込まれていますので、家賃が下落しづらいと考えられる東京都心部など、立地を重視しての物件選定をおすすめ致します。

今回のアドバイスのポイントは3つ

以上、ポイントをまとめますと以下のようになります。

●今後の収支および資産残高の推移を確認する限り、ご相談者様の収入をゼロという最も保守的な想定であったとしても、現在のライフプランを実現していける可能性は非常に高いと考えられます。

●住宅ローンについてはできるだけ長く借りて、手元資金を資産運用にまわしていくという考え方でよろしいかと思います。

●運用ポートフォリオについては、個別銘柄への集中投資はかなりハイリスク・ハイリターンになるかと思いますので、安定性を求めるなら、より分散されたポートフォリオへ組み替えていかれるとよいかと思います。

ご参考としていただけましたら幸いです。