読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、29歳、医療従事者の女性。今後結婚するか独身でいるか、ライフプランが定まらないため、いくらを目標に貯蓄すればいいのかわからずに不安だと言います。FPの鈴木さや子氏がお答えします。

30歳を目前に不安。

今後のライフプランが決定してないことで、どれだけの貯金があれば今後困りにくいか。さらに、今の給料から考えると今の生活は身の丈に合った生活かが気になります。

現在社会人8年目で金銭的にも普段の生活には余裕が出てきました。給料としては600万円弱で、定期預金で年間約100万円を貯金し、そのほかに生活費から残高を銀行で貯金しており、現在総額300万円程度貯まっています。

今後もし、結婚するなら、もしくはずっと単身者でいるのか、未定の点が多くどれだけの年間貯金を目標にすればよいかわかりません。

また、現在医療保険(終身保険払い込み済み)に入っているのですが、ガン保険加入を考えているため、支出が増える予定です、また、今手元にある300万円をこのまま銀行に預けておくか、資産運用をした方がよいか教えてください。

※相談内容を一部編集しています。

【相談者プロフィール】

・女性、29歳、医療従事者、独身

・住居の形態:賃貸(東京)

・毎月の世帯の手取り金額:27万円

・年間の世帯の手取りボーナス額:70万円

・毎月の世帯の支出の目安:17万円

【毎月の支出の内訳】

・住居費:8万4,000円

・食費:5万円

・水道光熱費:1万円

・通信費:1万1,000円

・その他:2万円

【資産状況】

・毎月の貯蓄額:8万円(定期預金)

・毎月のiDeCoの拠出額:2万5,000円

・ボーナスからの年間貯蓄額:50万円

・貯蓄総額:800万円(うち普通預金300万円)

・投資総額:2万5,000円

・現在の負債総額:0円

鈴木:こんにちは。手取り年収の3割以上を貯蓄できていて、素晴らしい貯蓄力ですね。これからライフプランが変わったときも、柔軟に対応できる資産をお持ちですが、ご不安な気持ちが大きいようです。資産形成プランを検討するヒントをお伝えしますので、ぜひご自身の貯蓄力に自信を持っていただけたら嬉しいです。

貯蓄力が高く、見直しは不要

毎月8万円、ボーナスからも50万円と、手取り年収の3割超を貯められており、特に見直さなければいけない項目はないでしょう。今後、がん保険に加入した場合でも、保険商品にもよりますが、月1,500~3,000円程度の支出増となりますので、問題ないと思います。

現在の貯蓄ペースを保つと、iDeCo資産も含め総資産は1年後に973.6万円、5年後には1,668万円となります。ご結婚や引っ越しといったライフプランの変動にも、十分に対応できる資産でしょう。キャリアプランが変わったとしても、頼れる資産となります。

逆に私が気になるのは、最低限必要な生活費以外の支出があまりないこと。洋服や化粧品、美容院などの費用は「その他」に入っているのでしょうか。コロナ禍で旅行などにも行けない日々ですし、時間もなかなか取れないかもしれませんが、娯楽などご自身がホッと疲れをいやせるような項目に、少しだけお金を使っても良いかなと感じました。

低金利の銀行に置いておくのはもったいない

現在は、毎月の8万円を自動積立定期として積み立てていらっしゃり、さらに黒字分を銀行(普通預金に残しているという意味でしょうか)に置いているとのことですね。総額800万円近くが、超低金利の銀行預金にあると思われます。

現在の金利は、普通預金は0.001%。定期預金としても0.02%が一般的な店舗型銀行の水準です。もし300万円を定期預金に預けて10年経っても、税金が引かれ、なんと4800円しか増えません。普通預金の場合はまさかの240円! そこで、少しでも増やせる方法に変えることをおすすめします。主に3つあります。

【少しでも資産を増やす方法】

(1)金利が高い銀行預金に預け替える

(2)個人向け国債を買う

(3)証券会社口座に移し積立投資をする

一つ一つ解説します。

(1)金利が高い銀行預金に預け替える

前述のように一般的な銀行に預けていてはほとんど増やすことはできません。いわゆるネット銀行には、楽天銀行のように、グループ会社の証券口座と連携の手続をするだけで、普通預金の金利が0.1%と、一般的な銀行の100倍になるところも!

ほかにも、定期預金を0.2%などで預けられるネット銀行もありますので、ぜひチェックしてみてください。ただし、ネット銀行にも色々あり、店舗型銀行と大して変わらない場合もありますので、要注意です。

(2)個人向け国債を買う

ネット銀行に抵抗がある場合や、新しい銀行口座を開設するのが嫌な場合は、個人向け国債を買うのも一手です。個人向け国債とは、元本に対してついた利息を、半年ごとに受け取るタイプの商品です。1年経過すればいつでも中途換金でき、元本割れしない商品です。最低保証金利が0.05%なので、店舗型銀行の定期預金より断然高いでしょう。また、普段使っている銀行で買うことができるため、すぐにできます。

固定と変動タイプがあり、最低金利の今であれば、10年後に満期を迎える変動タイプが良いでしょう。変動タイプは世の中の金利変動に連動するため、インフレ対策にもなります。

300万円で買った場合、利子はどのくらいになるでしょうか。2021年5月募集分の変動タイプの金利は、税引き後0.063748%。シミュレーションしてみると、5月に買った場合、半年後の11月に受け取れる利子は1186円となります。仮に10年間同じ利率だとすると、1186円×2回×10年間=23,720円を合計で受け取ることになります。

(3)証券会社口座に移し原資として積立投資をする

銀行預金も個人向け国債も、そうはいっても低金利。10年以上使わない資金がある場合は、資産運用にて増える可能性に投じることも良いでしょう。iDeCoを始めていますので、もう投資信託について基礎知識はあるかもしれませんが、投資には元本割れする可能性もあります。「減る金額」を少しでも抑えるために、一括投資といって300万円を一度に投資に充てるのではなく、毎月〇万円ずつなど、定額で少しずつ積み立てすることをおすすめします。

iDeCoと同様に、利益に課税されない「つみたてNISA」という制度はご存じでしょうか。年40万円まで投資信託を積み立て購入した資産を、20年間非課税で運用できる制度です。年40万円ですので、一月の上限は3.3万円。2042年まで始められますので、2021年にスタートすれば、非課税運用に投じることができる合計額は40万円×22年間=880万円!

もし300万円を原資として、つみたてNISAを始める場合は、つみたてNISA口座を開く証券会社に入金するか、連携できる銀行口座に入金してください。前述のように連携すると預金金利がアップする口座も現時点では活用度大です。

今後の資産形成プランの一例

以上を踏まえ、ご相談者様の今後の資産形成プランを2つほど考えてみました。参考にしていただけると嬉しいです。

【プランA】

・資産総額800万円をすべて金利の高いネット銀行に入れる。

・今後、毎月の積立金額8万円のうち、3.3万円をつみたてNISAにて運用する。残りの4.7万円は、課税口座で積立投資信託を購入。

・ボーナスからの貯金は預金。

現在は資産のほとんどが預金資産ですが、プランAとした場合の今後の資産配分は次のように変化します(利息や税金、手数料等は考慮していません)。黄色い網掛けが元本保証される資産、青い網掛けがリスク資産です(iDeCoにて投資信託を購入していると仮定)。

いかがでしょうか。実際には利息等がつき、10年後の資産はこれよりは大きく育っている可能性があります。高金利の預金と、複利効果を狙った積立投資の合わせ技で、気が付かないうちにお金を育てていく方法となります。なお、預金は元本1,000万円を超えると、銀行が破たんした場合の補償が一部なくなりますので、分散させると良いでしょう。

よりリスク資産の割合を抑えた【プランB】

次に、【プランB】を見てみましょう。

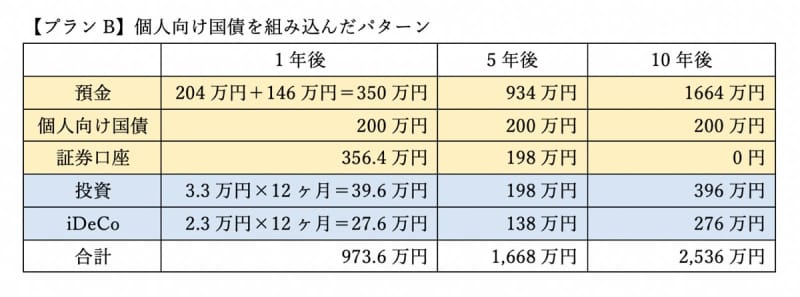

【プランB】

・資産総額800万円のうち、必要予備資金として1年間分の生活費(17万円×12カ月=204万円)を除いた金額(596万円)を証券口座と個人向け国債に分けて入れる。たとえば10年分のつみたてNISAの資金として396万円を証券口座に、残りの200万円を個人向け国債に入れる。

・入金した396万円を原資として、つみたてNISAにて運用する。

・毎月の8万円の積立およびボーナスからの貯金は引き続き預金。

【プランB】とした場合の今後の資産配分は、次のように変化します(利息や税金、手数料等は考慮していません)。

【プランA】よりは元本保証される資産の配分が高いため、リスク資産の割合を抑えたい場合は【プランB】の方が良いですね。

色々と資産形成手段をお伝えしましたが、前述したように、このスピードで資産形成をしなくても、十分に今後のライフプランの変化に対応し得る貯蓄力の持ち主だと思います。ご自身の貯蓄力に自信を持ち、ぜひこれから、どう生きていきたいか、生活、趣味、仕事の面から考えてみて、なりたい自分に近づく投資をしていってくださいね。