6月4日(金)に発表された米5月雇用統計は、事業所調査による非農業部門雇用者数(以下 NFP)が前月比55.9万人増と、事前予想中心値の67.5万人増に比べて若干弱い内容となりました。前月・前々月分は併せて2.7万人上方修正されました。

家計調査ベースでの労働力調査は前月比44.4万人増と、NFPとそれほど乖離はありません(と筆者は思っています)。詳しくは触れませんが、44.4万人の内訳は、男性4.5万人、女性39.8万人となっています。これは良い兆候ですね。

米雇用統計調査週(12日を含む週)の米失業保険継続受給者数の差(受給者が5.1万人減少)から予想している筆者の今回のNFP予想は5万人~10万人増と、非常に弱い予想でしたが、大きくはずれました。

次月・次々月には修正される速報値の、市場予想中心値との差で一喜一憂する必要はないと筆者は感じていますが、A.I.主導のマネーゲームの様相が強い昨今の為替相場は、指標発表の瞬間からドル急落、米国債利回り急低下となりました。それでは、今回も詳しく解説していきましょう。

市場の期待が前のめり過ぎただけ

今回、NFPに対して市場期待がどんどん強まった背景は、6月3日に発表されたADP雇用統計が、市場予想の前月比65万人増に対して同97.8万人増であったことと思われます。そのため、週初に比べて、予想中心値は上昇していました。過去を見ると、ADP雇用統計とNFPが乖離する場合も多く、筆者はNFP予想にADPはほとんど使用していませんが、その他の米経済指標が米景気回復を示す中、気持ちは前のめりになりやすかったものと思われます。

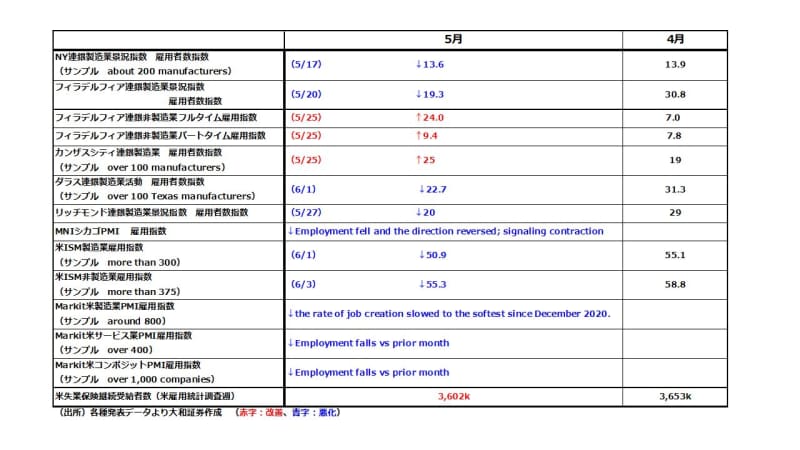

今回の米雇用統計を見て、筆者がやや疑問に思ったのは、米地区連銀や米ISMが発表する景況感に含まれる雇用指数・雇用者数指数と方向性が一致しなかったことです。大はずれだった筆者予想が弱過ぎたことは反省すべきことではありますが、下記の通り、雇用指数・雇用者数指数はほとんどが前月(4月分)から悪化しています。市場が考えているほど、米雇用回復は早くないのではないでしょうか。

米雇用回復を妨げている要因

先進国の中ではワクチン接種が進んでいる米国において、雇用回復ペースが鈍い要因として、米金融当局者たちはいくつか挙げています。

(1)米失業保険給付の追加支給延長(9月6日まで)によるもの。

安い賃金(時給)で雇用につくよりも、失業保険を受給してる方が高い収入になるので、敢えて就業しない人がいる、というものです。

(2)学校が完全再開(面談授業)していないために、子供を持つ(母)親が就業できない

(3)一部の州で接種が進んでいない(何らかの理由で接種を拒む米国人が多い)

比較的米共和党支持者が優勢(赤の州)と言われる州での接種率が伸び悩んでいるようです。

上記の内、(3)に関しては、日本人の筆者には何とも言えませんが、(1)と(2)に関しては、9~10月の米雇用回復ペースアップにつながる可能性が高いと思われます(米国の新学期は10月から)。米金融当局者の発言を見ていても、9~10月ぐらいからの米雇用回復を期待している向きが多いようです。

逆に言えば、現状の労働市場のひっ迫は解消されると予想しており、5月、6月、7月の米雇用統計で一喜一憂するなら勝手にしなさい的なスタンスとも思われます。まあ、A.I.はその一喜一憂を生業としているので、それはそれで大事なことなのでしょうが…

内容的にはまちまちな米5月雇用統計

では、米5月の雇用統計について、細かく見てきましょう。

昨年暮れから年明けにかけて、米雇用回復ペースがかなり鈍化していましたが、3ヶ月平均を見ると、順調にペースが上がってきていると見ていいと思います。ご参考までブラード米セントルイス連銀総裁の沈着冷静な発言を引用しますが、「非農業部門雇用者数の増加幅が月100万人ペースになるとは見込んでおらず、むしろ50万人に近い数字となるのではないか」とのことです。とすると、今回のNFPは決して弱くないと思われます。

失業率は昨年3月以来の6%割れの水準となる5.8%で、市場予想の5.9%よりも改善する結果となりました。平均時給の予想以上の上昇率(個人的には予想がどうなんだろうという感じもしますが…)も決してネガティブな材料ではありません。

市場の反応で弱いという印象を受ける方も多いでしょうが、今回の米5月雇用統計は決して弱い内容ではないと思っています。回復途上の過渡期と考えればいいのではないでしょうか。

市場の反応は“ワンウェイ”

米5月雇用統計発表をうけた市場のファーストリアクションはドル売り、米国債利回り低下となり、ロンドンFIXINGタイム(日本時間00:00JST)にいったんドル買いのフローも出ましたが、NYタイム午後もドルが売られ、米国債利回りが低下する動きとなりました。

米10年債利回りは、米雇用統計を受けて1.623%水準から1.594%水準まで一気に低下し、そのあとはまた一気に1.633%まで切り返し、乱高下。その時は、予想より強い失業率や平均時給にも反応したからと思ったのですが、瞬く間に利回りは再び低下し1.567%水準になりました。

前月の4月分発表時は、予想より強い平均時給や失業率で往って来い相場になったことを考えると、今回の方が前のめりな思い込みポジション(米国債の売りポジション)が大きくなっていたのかもしれません。

米10年債利回り低下に呼応したとも言えますが、ドル円は110円05銭水準から一瞬で109円75~80銭水準まで下落し、いったん売買交錯も見せましたが、結局109.37銭の安値まで下落しました。他の通貨ペアもドル売りになっていましたが、スピードを見るとドル円の下落が最も強かったと思われ、ドル円のロングポジションの投げが加速したものと思われます。こちらも、前のめりになり過ぎたポジションが溜まっていたものと思われます。

前月同様、市場予想よりも悪い米雇用統計=米低金利政策継続(テーパリング議論は後退)との見方が、米株式市場では楽観につながり、米株式市場は上昇したとのことです。

さて、昨年末から円安相場を予想してきた筆者ですが、今回の米5月雇用統計の反応もあまり重要視していません。当面の超過剰流動性下における平和ボケに近い楽観トレードは、6~8月までは続くものと思われます。筆者は9月の米FOMCで米テーパリング「議論開始」と予想していますが、年末のドル円は需給の円安で111~112円方向と予想しています。以前触れましたが、今年の日本企業のM&A案件、出資案件からは目が離せません。

<文:チーフ為替ストラテジスト 今泉光雄>