読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回は、32歳、共働きの男性からマイホームご購入についてのご相談です。共働きで年収は約1,200万円、お子さんが二人いる相談者のご家庭。6,000万円の家をフルローンで購入して問題ないでしょうか? FPの横田健一氏がお答えします。

6,000万円の家をフルローン(諸経費は現金にて)で、35年固定金利で購入してよいでしょうか。

現在32歳の共働き夫婦です。会社員と公務員で、税込年収は合わせて1,200万程度あります。毎月10万を現金(住宅資金)で、積立NISA含む投信で4万6,000円(教育資金)、iDeCoを投信で2万3,000円、持株会で2万の貯金をしています。

子どもは2歳と0歳で、中学から私立を見込んでおります。車はカーシェアを活用することで購入予定はありません。現在賃貸でそれなりに過ごしているのですが、上記の金額程度の家を購入して問題ないでしょうか。

【相談者プロフィール】

・男性、32歳、会社員、既婚

・同居家族について:

私(夫)/会社員、税込年収約650万円。年収は2年後800万、その後定年に向けて1,000万程度〜1200万になる見通し、退職金1500万円想定

妻/32歳、公務員、税込年収約550万円、退職金1,500万円想定(現在育休、1年後復帰予定)

子ども/2歳、0歳

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:16万円

・食費:5万5,000円

・水道光熱費:1万5,000円

・教育費:2万円

・保険料:2万円

・通信費:0(小遣いにて各々。格安スマホ)

・お小遣い:10万円(それぞれ5万円)

・その他:8万円

【資産状況】

・毎月の貯蓄額:20万円

・ボーナスからの年間貯蓄額:40万円

・現在の貯蓄総額:700万円

・現在の投資総額:350万円

・現在の負債総額:0円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

マイホーム購入の予算についてのご相談ですね。まずは今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

●ご相談者様、配偶者様ともに現在のお仕事を60歳まで継続

●ご相談者様の税込年収は60歳で1,100万円まで緩やかに上昇、退職金は1,500万円

●配偶者様の税込年収は現在の水準で60歳まで継続、退職金は1,500万円

●お子様は二人とも中学から私立で、大学は私立理系(小学校4~6年は、受験のための学習塾代として、小4で60万円、小5で100万円、小6で140万円必要と想定)

●お子様の養育費として小学生の時はお一人30万円/年間、中学生以降大学卒業までは50万円/年間がかかると想定

●2021年に6,000万円の物件を購入し、35年、固定金利1.5%で住宅ローンを借りる。また、諸費用は480万円(物件価格の8%)とし、手元資金で賄う

●貯蓄の利回りは0%、投資資産の運用利回りは3%、またマイホームは年率マイナス1%で減価していく

●家計として年間収支が黒字の年は、黒字金額の3割を投資にまわす

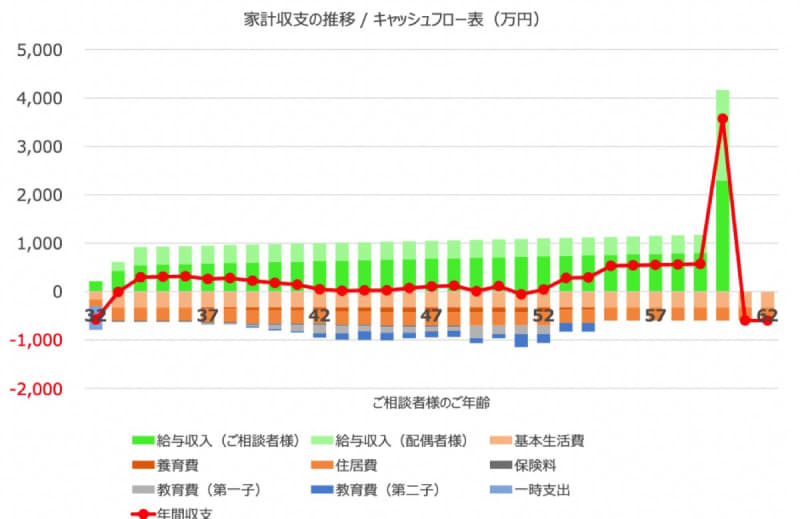

今後30年の収支を計算すると?

このような前提で今後30年間の収支を計算すると次のようになります。

棒グラフは上向きが収入金額、下向きが支出で、赤の折れ線グラフが年間収支を示しています。

配偶者様が育休から復帰されると年間300万円前後の黒字となりますが、お子様が中学受験に向けて学習塾に通い始めた頃から黒字額は縮小し、上のお子様が大学を卒業されるまでは収支がほぼトントンの状況が続きます。

しかし、下のお子様が大学を卒業された後は年間の黒字額が500万円超となり、資産形成が一気に加速する形になります。そして、60歳で退職金をご夫婦で合計3,000万円受け取られると、大幅に資産が増加することになります。

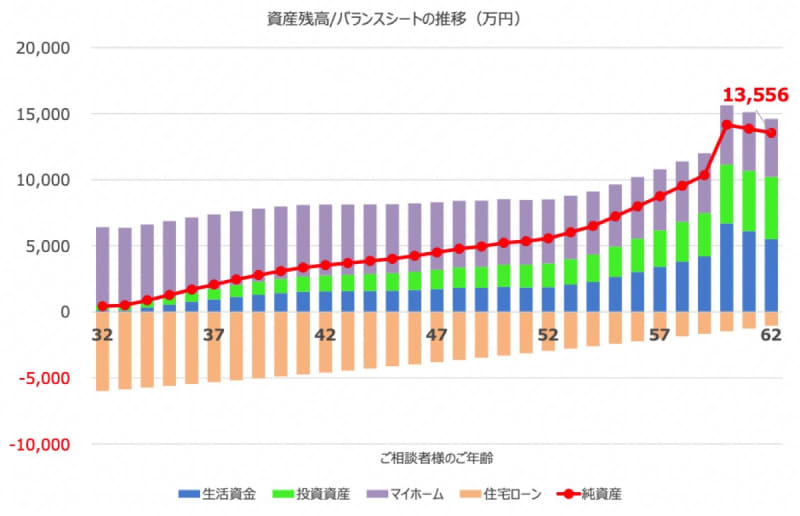

資産残高の推移はどうなる?

資産残高の推移については次のグラフをご覧ください。

縦軸上側に金融資産とマイホーム(=資産合計)、下側に住宅ローン(=負債)が表示されており、資産合計から負債を差し引いたものを純資産として赤字の折れ線グラフで表示しています。

お子様が大学卒業されるまでは緩やかな資産拡大となっていますが、卒業後は一気に資産が増えていき、62歳時点の純資産は1億3,556万円となっています。

こちらのシミュレーションでは60歳で定年退職された後の収入をゼロとしていますので、資産が減少することになりますが、人生100年時代と言われる昨今、ご相談者様が60歳を迎えられた時に完全にリタイアするというより、何らかの形で働き続ける可能性もあるかと思いますので、その場合には実際には資産は横ばいか増加ということも十分考えられるかと思います。

シナリオ通りにいかないリスクは?

今回のシミュレーションでは、6,000万円のご自宅を購入しても返済していくのは問題ないという結果になりました(むしろもう少し予算を引き上げても大丈夫かと思います)が、このシナリオ通りにいかなりリスクについて考えておきたいと思います。

まずリスクとして起きた場合に影響が大きいのは、現在の共働きという想定が崩れてしまうことです。何らかの原因により、ご夫婦のどちらかがお仕事を継続されなくなった場合、または継続するとしても現在想定されている収入上昇シナリオが実現しなかった場合や収入が減少してしまった場合、家計の収支状況が悪化してしまいます。

また、ご相談者様の職業詳細がわかりませんので何とも言えませんが、例えばご相談者様が転勤になり単身赴任をされる場合、生活費が上昇してしまうといった可能性もあるかと思います。

ただし、このようなリスクは考えられるものの、車はカーシェアを活用される予定など非常に堅実な家計管理をされているようですので、家計が危機的な状況に陥るといった可能性は低いのではないかという印象です。

もしこのようなリスクが気になるということでしたら、働けなくなった時への備え、保険などを少し検討しておくというのも選択肢かと思います。

住宅ローンについては変動金利で借りることも選択肢?

住宅ローンは固定金利での借り入れを検討されているということですが、当面の家計収支は黒字となる見込みですので、変動金利で借りて返済金額をおさえつつ、その余裕ができた分を手元資金として蓄えていくという選択肢もあるかと思います。

例えば今回は金利1.5%、借入期間35年ということで年間返済額が約221万円となっていますが、変動金利0.5%で借りることができると年間返済額は約187万円まで低下しますので、毎年34万円収支が改善します。

変動金利の住宅ローンは、一般的に金利が上昇しても5年間は返済金額が変わらず、5年を経過した時点でも返済額は直前の125%までしか上昇しないというルールがあります。つまり、5年間積み立てれば170万円、10年間積み立てれば340万円貯まりますので、定期的に繰り上げ返済していく、ということも方法も選択肢として考えてみてはいかがでしょうか。

今回のポイントをまとめると

以上、ポイントをまとめますと以下のようになります。

●今後の収支および資産残高の推移を確認する限り、6,000万円の予算で住宅ローンを組んだとしても、特に問題なく返済していけるという印象です。

●何らかの理由により共働きという前提が崩れてしまうなど、収入が下がってしまう場合には、返済が難しくなる可能性はあります。

●住宅ローンについては変動金利で借りつつ、固定金利で借りた場合の差額を積み立てていきながら、繰り上げ返済を積極的に実行していくというのも選択肢として考えてみてはいかがでしょうか。

ご参考としていただけましたら幸いです。