老後資金や教育資金など、いつか使うためのお金をできるだけ増やしたい。そんな理由で株式や投資信託などに興味を持つ人も多いでしょう。でも、何から始めていいのか分からず、なかなか投資をスタートできないこともあるようです。

そこで投資のプロであるウェルスナビ執行役員リサーチ&クオンツの牛山史朗さんに、3回にわたって「投資の基本のキ」を伺います。

2回目は「いくらまで投資していいの?」という疑問に答えてもらいました。

【投資の基本のキ1】 投資はどのくらいの期間続けるべき?

5年以内に使うお金は投資しない

投資をすると決めたら、できるだけ増やしたいと考えるのは当たり前。でも、「投資を始める前に自分のお金の内訳をきちんと把握してほしい」と牛山さんは話します。

「生活費を除いてもなお手元の資金に余裕がある場合でも、それを全額投資に回すことはおすすめしません。必要に応じて、『すぐ使えるお金』『いざという時のお金』『いつか使うお金』の3つに分けてください」

一つ目の「すぐ使えるお金」は、近いうちに使う予定があるお金のこと。例えば1年後に歯科矯正をしたい、2年後に家を買いたいなど、そう遠くない未来に使うかもしれないお金もここに入ります。牛山さんのアドバイスは「5年以内に使う予定のお金もここに含めるのがいい」とのこと。このお金は投資には回さず、そのまま銀行口座などに置いておきましょう。

二つ目の「いざというときのお金」は、いわゆる生活防衛資金として呼ばれるもの。急な病気などで働けなくなった際に、生活費として役立ちます。「目安は収入の3〜6ヶ月分」。コロナ禍の今、非正規雇用や自営業などで収入が安定しないという人も増えています。このお金は万が一に備えてしっかり用意したいところです。

投資に回すのが、三つ目の「いつか使うお金」。これは生活費や近いうちに使うお金、生活防衛資金以外で、手元に残るお金です。老後の旅行資金として、また生まれたばかりの子どもの進学費用など、いつか使うために貯めたいお金は、投資して上手に増やしていきましょう。

当該データよりウェルスナビ作成

「100万円投資したい」お得なのは分割?一括?

「月々の収入の一部を充てるのが投資の一般的なパターン」だと牛山さんは話します。毎月の余裕資金のうち、1、2万円など投資に回すイメージです。ただ、30〜40代まで一切投資をしなかった場合などは貯蓄として手元に100万円の余裕資金があるという人も少なくないでしょう。

この場合、100万円をまとめて(一括して)投資するべきか。それとも、買った後すぐに値下がりするなどの失敗を避けるために、5万円、10万円など複数回に分割して投資すべきか。どちらがお得なのでしょうか。

「一括投資と分割投資のどちらがお得かは買う時点では分からない」と牛山さんは話します。

「なるべく安いときに金融商品を買うことができれば、後で値上がりしたときにより大きなリターンを得ることができます。しかし分割と一括のどちらの方法がより安く買えるかは、相場の動き次第です」

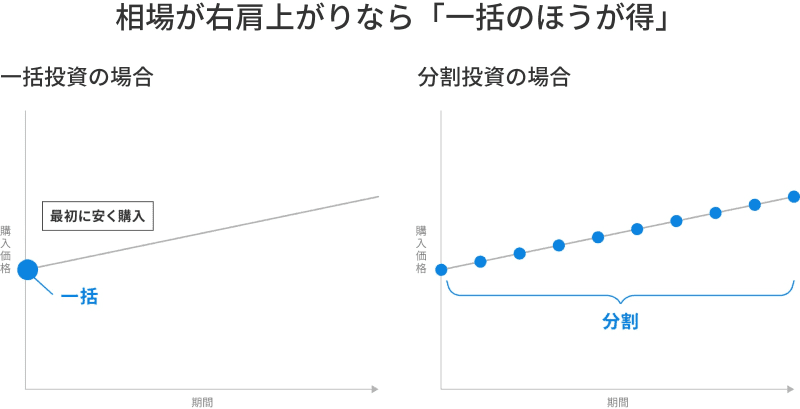

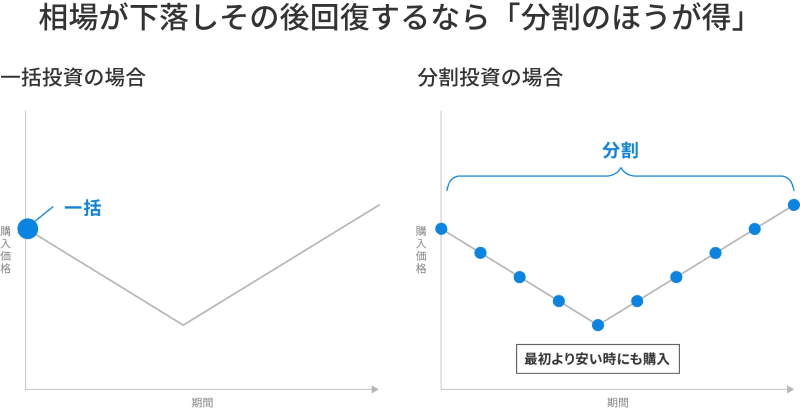

下記の図にもあるとおり、今後も相場が右肩上りで上がっていくのであれば、一番安い時期に一括で購入したほうがお得です。ただ、相場が下がったり上がったりするのであれば、同じ10万円でも安い時期にはたくさん買えるため、お得になると言えます。このように、価格が変動する金融商品を常に一定の金額で定期的に買い続ける方法を「ドル・コスト平均法」と言います。長期投資のリスク分散方法として、金融機関のウェブサイトなどにもよく登場するフレーズなので、覚えておくといいかもしれません。

当該データよりウェルスナビ作成

当該データよりウェルスナビ作成

迷うなら、分割投資からスタートして

「一括も分割も、その人の考え方次第。正解はない」と牛山さん。しかし「迷うようであれば、分割投資を選ぶべき」とも続けます。

「せっかく投資を始めたのに、一時期の値下がりで一喜一憂していては続けられません。分割投資なら『安く買えるチャンスが得られた』とポジティブに捉えることもできます」

昨年は新型コロナウイルスの感染拡大など、予想もつかない出来事が起きました。相場の先読みはなかなかできませんが、「もし損しても、この金額なら大丈夫!」という心持ちでいられるように、手元にある余裕資金を少額ずつ分割で投資していくのが初心者向きかもしれません。

また、投資のリスクを考えたときに、「減ったときにどんな影響が出るかということも念頭に置いて欲しい」と牛山さん。

「老後の海外旅行資金として考えていた場合、思っていたほどのリターンがなくても『年3回行くつもりが年1~2回に減った』程度に受け止められるのであればOK。投資の利益で全て賄おうとして生活資金が足りなくなったり、家が買えなかったりするような事態にはならないように、投資する額を検討してください。また、リスクが増えすぎないように時々投資の内容を見直しすることも大事です」

次回は「投資の中身の作り方、見直し方」について伺います。

「長期・積立・分散」の資産運用を全自動で行う「ウェルスナビ」。執行役員リサーチ&クオンツの牛山史朗さん