新型コロナウイルスの新規感染者数は国内では再拡大が懸念されていますが、世界全体でみると鈍化の傾向にあり、変異株の動向を注視しつつ各地で経済再開の動きが進んでいます。特に米国では世界に先駆けて景気が回復し、代表的な企業景況感であるISM製造業指数は3月に64.7まで上昇しました。これは実に1983年以来の高水準です。

ただ、その後のISM製造業指数は5月61.2、6月60.6と、横ばい圏での推移となっています。その他の経済指標も高止まりはしているものの、さらなる加速は見込みにくい状況です。

<文:ファンドマネージャー 山崎慧>

景気は急回復から巡航速度での回復へ

ISM製造業指数の過去のパターンを見ると、「上昇→横ばい→低下→上昇」という動きを繰り返しており、上昇が止まってからもすぐに低下に転じるのではなく、横ばい圏がしばらく続くことになります。過去3回の横ばい局面は、2009年は16か月、2014年、2017年はともに11か月続きました。

今回も、回復ペースは鈍化するものの、緩やかな景気の回復は続くと筆者は考えており、ISM製造業指数は当面横ばい局面となる可能性が高いと見ています。

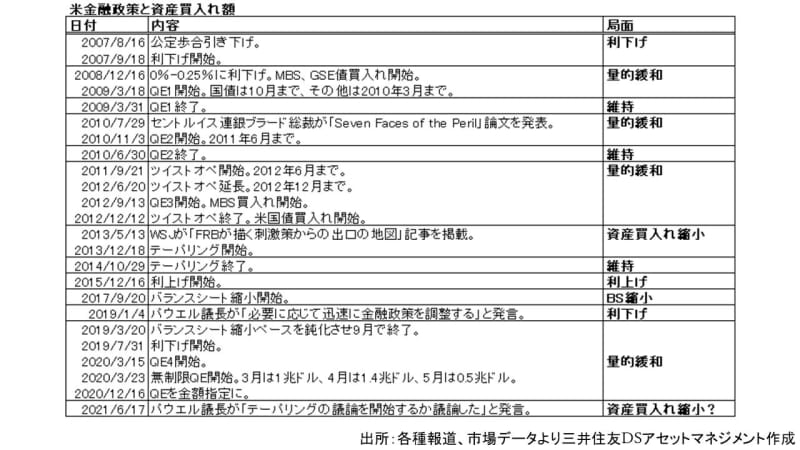

金融政策は量的緩和から資産買入れ縮小へ

景気と同様に金融政策も転換しつつあります。FRB(連邦準備理事会)は現在、金融緩和政策として毎月800億ドルの国債と400億ドルのMBS(住宅ローン担保証券)を購入していますが、パウエル議長は6月17日のFOMC後の記者会見で、「テーパリング(資産買入れ縮小)の議論を開始するか議論した」と、慎重な言い回しながら近い将来の資産買入れ縮小を示唆しました。今後、FRBの金融政策は、量的緩和局面から資産買入れ縮小局面へと転換しそうです。

これまで、ISM製造業指数の上昇に見られるような景気の早い回復と、FRBの量的緩和をはじめとした政策サポートによって株式などの資産価格は大幅に上昇してきましたが、今後は景気の回復ペースは鈍化し、FRBの量的緩和も徐々に縮小されていきます。こうしたことから、米国の景気、金融政策はともに転換点を迎えていると言えます。

ISM横ばい局面でも株価は上昇

では、過去のこうした局面では株価はどのように推移したのでしょうか。ISM製造業指数の局面ごとに資産価格の動きを検証します。

ISM製造業指数が発表された日の前営業日から計測した各資産の騰落率は以下の通りです。

株価が最も上がるのはISM製造業指数が上昇する局面でした。S&P500指数は一回の上昇局面でおおむね30%前後の上昇を見せ、ひと月あたりで見ても平均して2.6%上昇しています。また、それにつられる形で日本株もおおむね同程度の上昇となっています。

ただ、ISM製造業指数が横ばいとなる局面でも、幅はやや小さくなるものの株価の上昇は続きました。S&P500指数は2010年に21%、2014年に15.5%、2018年に13.2%と、過去3回のISM製造業指数が横ばい局面でも緩やかな上昇を続けています。

日本株も米国株ほどではないものの、上昇傾向が続きました。こうしたことから、たとえISM製造業指数が上昇局面から横ばい局面となっても、すぐさまリスクオフとなるわけではなく、緩やかな株価の上昇が続く傾向にあります。

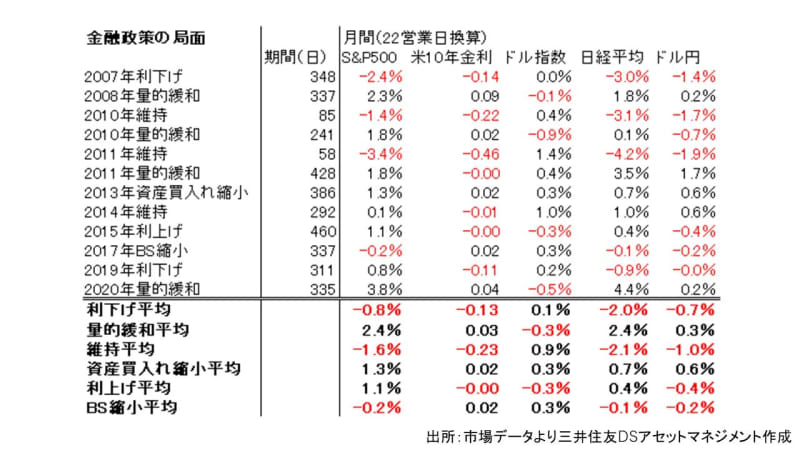

資産買入れ縮小局面でも株価は上昇

同様に、FRBの金融政策が資産買入れ縮小局面の場合の資産価格の動きを検証します。

各金融政策イベントの前営業日から計測した騰落率は以下の通りです。

株価が最も上がるのは量的緩和が行われている局面でした。S&P500指数は一回の量的緩和局面でおおむね30%前後の上昇を見せ、ひと月あたりで見ても平均して2.4%上昇しています。日本株の上昇率もほぼ同様です。

ただ、資産買入れ縮小局面でも、幅はやや小さくなるものの株価の上昇は続きました。前回テーパリングが行われた2013年から2014年にかけてもS&P500指数は23.5%と上昇が続きました。

日本株も米国株ほどではないものの、上昇傾向が続きました。こうしたことから、たとえ資産買入れ縮小局面となっても、すぐさまリスクオフとなるわけではなく、緩やかな株価の上昇が続く傾向にあります。

ISM横ばい、金融引き締め局面でも株価は上昇

最後に景気と金融政策の方向性を組み合わせます。利下げ、量的緩和を金融緩和、利上げ、資産買入れ縮小を金融引き締めと定義し、これをISM製造業指数の各局面に加え騰落率を検証します。

ISM製造業指数が発表された日の前営業日から計測した各資産の騰落率は以下の通りです。

これを見ると、最も株価の上昇率が高いのはISM製造業指数が上昇し金融緩和が行われている局面です。一方、ISM製造業指数が低下しているのに金融引き締めが行われている局面では株価が大きく下落しています。その中間では緩やかなリスクオンが継続しています。

上昇率鈍化も株高継続、米国株などドル建て資産が有望か

以上を踏まえると、今後ISM製造業指数が横ばい局面となり、金融政策が資産買入れ縮小局面になったからと言って、すぐさまリスクオフの株安にはならないと見ることが出来そうです。

また、過去の同様の局面ではドル高、円安が進行しています。FRBの金融緩和縮小にともなって金融政策の方向性の違いからドル高、円安が進むという一般的なイメージと整合的な動きで、今回も米国株などのドル建て資産が引き続き有望な投資先となる可能性があります。

ただし、これまでのISM製造業指数上昇/金融緩和の局面と比べて株価の上昇率は半分程度と緩やかになる見込みで、これまでよりもリスク量は抑制することが推奨されます。

※内容は筆者個人の見解で所属組織の見解ではありません。