新型コロナウイルスのワクチン普及により、足元のグローバル経済は本格的な再開に向けて、歩みを進めようとしています。こうした動きを背景に、欧米の株式市場における相場展開は堅調そのものです。米国では、6月11日にS&P500が最高値を更新しました。欧州のSTOXX600も6月11日にかけて6日連続で最高値を更新しました。

一般に投資家の不安心理や恐怖感を表すとされるVIX指数は、コロナショック前の水準にほぼ等しい15ポイント台半ば近辺で低空飛行を続けています。ワクチンの登場で新型コロナの収束に道筋がつけられ、相場の視界は晴れつつあるように思えます。

米国の物価上昇は一過性との受け止め、雇用回復も中庸なレベル

5月の前半には、米国のインフレ加速とそれによる金利上昇が警戒され、世界の株式市場が動揺する場面もありましたが、今のところ、その動揺がさらに広がる気配はありません。「物価上昇は一過性の要因によるもの」と、米金融当局が繰り返して主張してきた甲斐あってか、市場ではその考え方は受け入れられつつあるようです。

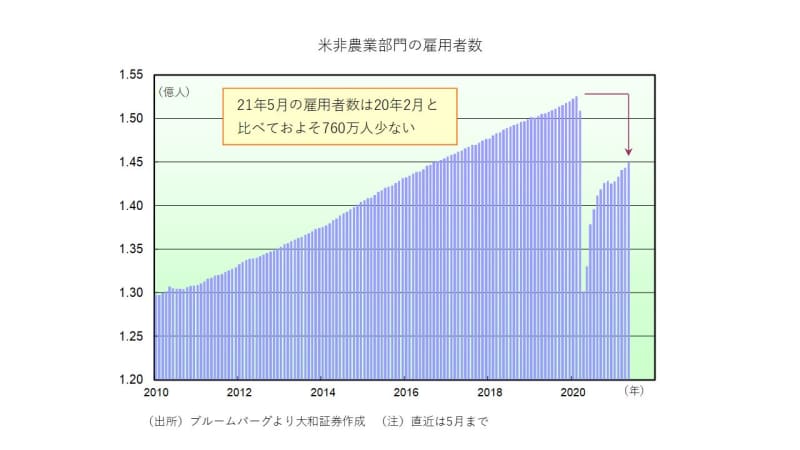

6月10日に発表された5月の米CPI(消費者物価指数)は市場予想を上回る内容で着地したものの、それが米長期金利の上昇を誘発することはありませんでした。また、米金融政策の判断に大きな影響を与える米雇用動向も、5月の非農業部門の雇用者増加数は55.9万人で着地しました。

市場予想を下回ったものの、それなりに強い回復となったことが市場では好意的に受け止められたもようです。ほどほどの雇用回復は、極端に金融緩和策の出口に向かうことを急がせるわけでなく、それでいて経済再開に向けた着実な前進が見られたことで、ポジティブとの解釈が可能です。

6月15~16日に控える米FOMC(連邦公開市場委員会)は、これまで一貫して「金融緩和の長期化」を主張してきた米金融当局の考えに、何らかの変化が生じているかを確認する非常に重要な機会となります(結果は日本時間6月17日未明に判明)。ただ、上述のとおり、直近の雇用統計と物価統計を見る限り、金融政策の引き締め転換を急ぐ必要は今のところなさそうで、6月FOMCでの波乱は、ひとまず遠のいたと判断されます。

新型コロナのワクチン接種の広がりとともに、経済再開ムードが高まる米国では、金融政策はいずれ引き締めに転じ、市場金利が上昇に向かうことは、ある意味、既定路線です。問題は、市場参加者が想定する引き締めの時間軸に、狂いが生じないかどうかです。

市場参加者が想定する米国の金融正常化スケジュールは?

では、来るべき金融の正常化に向けて、市場参加者が描く時間軸とは、具体的にどのようなものでしょうか。誤解を恐れずに推察すれば、次のようなスケジュール感が浮かび上がります。

(1)今後、数ヶ月間かけて、雇用の順調な回復を確認した上で、年末もしくは来年初あたりで、FRBによる資産買取規模の縮小(テーパリング)を決定。

(2)そして、来年の1~3月期のどこかで実際にテーパリングに着手し、2022年中にその作業を終わらせる。

(3)それから、景気回復の妨げにならぬよう、しばらく冷却期間をおき、2023年の後半(終盤)あたりで利上げを開始する。

株式市場の参加者の多くは、おおむねこうした時間軸をイメージしているのではないかと思われます。このスケジュール感が、早まるのは当然、株式相場にとって好ましくないですし、後ズレすることも歓迎されません。

なぜなら、金融緩和策の手仕舞いを急ピッチで進めることは、実体経済に悪影響を与えかねませんし、逆に後ズレすることは、それだけ景気の回復が緩慢であるという不都合な真実を突き付けるからです。「熱すぎず、冷たすぎず」の景気回復は、先に示した時間軸を狂わせることなく、堅調相場の原動力になると考えられます。

株式市場の参加者はこれまで金融緩和による恩恵を受けてきた時間が長かったせいもあり、金融引き締めへの転換、すなわち金利上昇に対しては、とかく神経質になりがちです。しかし、過去の金融引き締め局面を振り返ると、引き締め初期の段階では、同時に株価も上昇しているケースが多いことに気付きます。

それは、金融引き締めの裏側で起きている景気拡大の影響の方が勝り、差し引きで考えると株価にはプラスの影響が出やすいということなのでしょう。あくまでも金利上昇のペースにもよりますが、それが景気回復を妨げるものにならない限りは、金利と株価の上昇が両立することは十分にあり得ると思います。

<文:チーフグローバルストラテジスト 壁谷洋和>