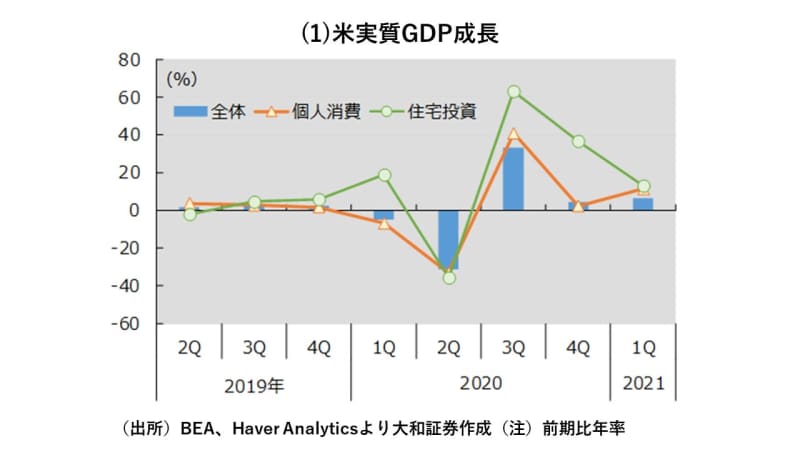

2021年1~3月期(1Q)の米実質GDP(確定値)は前期比年率6.4%増と、前2020年10~12月期の同4.3%増から伸びが加速しました。GDPの最大部分を占める個人消費は、同11.4%増と、1960年代以降で2番目に大きく伸長。ワクチン接種の進展や米政府による現金給付等の経済対策が寄与しました。

他にも住宅投資は同13.1%増と二桁の伸びが継続し、若い世代による世帯形成やコロナ禍によるライフスタイルの変化等から住宅購入が増加しています。なお、米連邦住宅金融庁が発表した4月の全米住宅価格指数(季節調整済み)は前年同月比で15.7%上昇と、統計のある1991年以降最高の伸び率でした。

巨額経済対策による中間層底上げ

新型コロナウィルスのワクチン接種が浸透し、巨額な財政投入による経済対策を実施・計画する米国において、今後も個人消費拡大への期待は大きいと考えます。

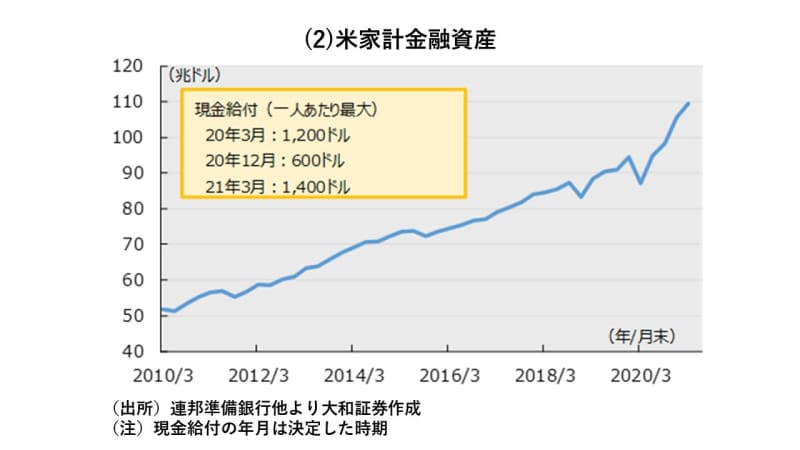

バイデン政権は3月11日には、1.9兆ドルの追加経済対策を成立させました。新型コロナワクチンの接種を大幅な前倒しで普及させた一方で、一人あたり最大1,400ドルの現金給付(2020年には、1,200ドルと600ドルを給付決定済み)を行うことで家計の貯蓄を膨らませました。

株価上昇も手伝い、2021年3月の米国の家計金融資産は110兆ドル(約1.2京円)と、過去1年間で、22兆ドル(約2,420兆円)も増加しました。今後は、ワクチン接種の更なる進展による経済正常化から、巨額の貯蓄が消費へと回ることが期待されます。

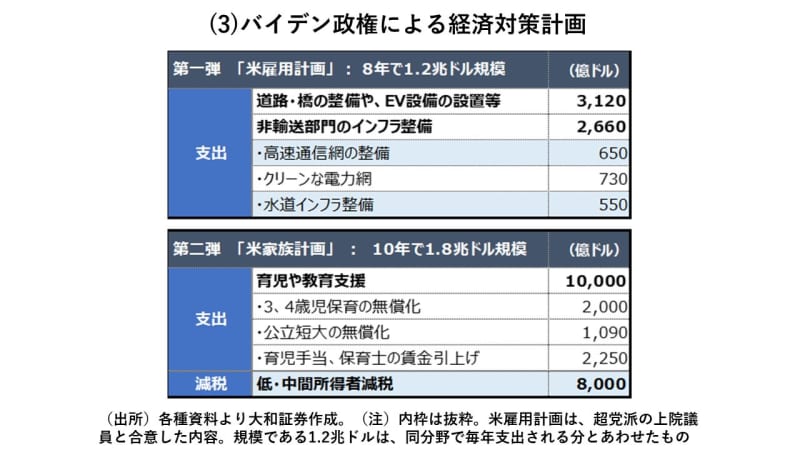

バイデン政権による追加経済対策は続いています。3月31日には、第一弾として、インフラなどに8年で2兆ドル超を投じる「米雇用計画」を発表(6月には1.2兆ドル規模に縮小し、超党派の上院議員と政権が合意。ただし財源となる法人減税は合意に至らず)。さらに、4月28日には、10年で1.8兆ドルを育児や教育支援に充てる「米家族計画」を発表しました。どちらも成立には時間がかかると考えられますが、成立すれば、中間層の底上げによる消費拡大が期待されます。

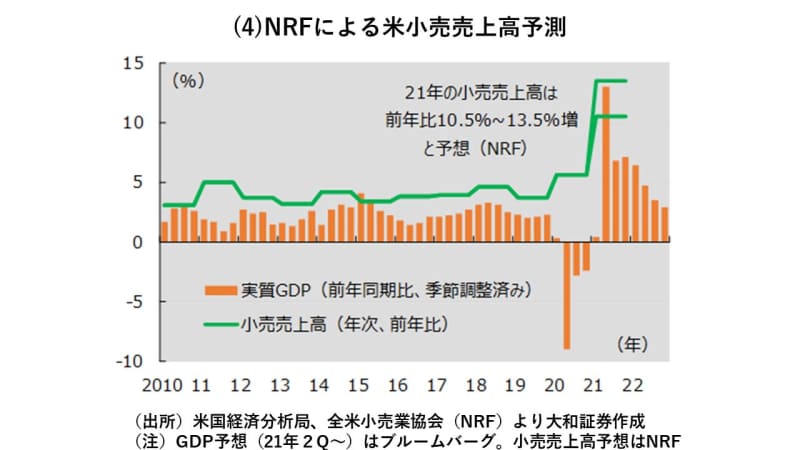

6月9日、全米小売業協会(NRF)は2021年の小売売上高(自動車ディーラー、ガソリンスタンド、レストランを除く)の見通しを、2月時点の予想である4兆3,650億ドル(中央値)から前年比10.5~13.5%増の4兆4,400億~4兆5,600億ドルへと上方修正しました。過去5年間の平均成長率(4.3%)を大幅に上回る見通しです。

米人口増加が長期的な消費拡大へ

米国の消費拡大は短期的なコロナ禍からの反動のみならず、長期的にも期待できると考えます。2019年の日本の小売売上高は1992年比ほぼ横ばいに推移する一方で、米国の小売売上高は、同3倍へと拡大しました。その差異の一つの要因として人口差が挙げられます。

日米の人口を比べてみると、1990年代までは米国の人口は日本の人口の2倍程度でしたが、米国の人口が増加し、その比率は2019年には2.6倍へと差が広がっています。現在世界第3位の人口を誇る米国ですが、移民の受け入れ等から先進国では唯一顕著な増加が見込まれ、その傾向は2050年までも続いていくと予想されています。

さらに、米国では、人口の多い世代(ベビーブーマーの子世代)が30歳前後となり、住宅取得適齢期に入っています。前述のように、足下で需要増に加えて建築コストの増加もあり住宅価格が急騰しており、住宅販売に影響することも考えられます。しかし、中長期的に住宅需要の増加は続いていくでしょう。

アフターコロナの消費傾向は?

コロナ下においては、ステイホームを充実したものとするための、スポーツ用品やおもちゃ、園芸用品といった生活にかかわる「モノ消費」が好調でした。

しかし、ワクチンの進展や経済正常化が期待される今後は、今までの抑圧された欲求が解き放たれ、通常は個人消費の7割を占めるという「コト消費」や、ブランド品、住宅、自動車といった「高額消費」に拍車をかけると考えます。

バイデン政権の政策からは、5G用端末やEV(電気自動車)などにも期待できそうです。

<文:投資情報部 金丸裕美>