8月6日(金)に発表された米7月雇用統計は、事業所調査ベースによる非農業部門雇用者数(以下、NFP)が前月比94万3千人増と、事前予想中心値の87万人増に比べてかなり強い内容となりました。前月・前々月分は併せて11万9千人上方修正されました。

新型コロナウイルスのデルタ変異株感染拡大が世界中で懸念されている中、2月分以降のレジャー部門を中心としたサービス業の堅調な雇用者増が引き続き全体の雇用増をけん引しています。加えて、8月は政府部門雇用者数が24万人増と、1~6月の月平均5万9500人増から大きく上振れしたことも影響したものと思われます。

米7月雇用統計は予想より強い結果

筆者が注目している家計調査ベースの労働力調査でも、7月雇用者は前月比104万3千人増と、NFPの増加に沿う内容となっており、失業中だった人たちの中から着実に就業者が増えたことを示唆しています。

家計調査ベースの失業率は、市場予想の5.7%に対して5.4%と、大きく改善しています。職場復帰を妨げていると言われる失業保険の上乗せ給付を半数くらいの州知事が打ち切っていることや、人員数確保のために多くの企業が賃上げや採用時の現金支給といった手段を講じていることが、功を奏しているのかもしれません。

恥を晒すようですが、米雇用統計調査週(12日を含む週)の米失業保険継続受給者数の差(受給者が11.6万人減少)から予想している筆者の今回のNFP予想は前月比25~30万人増と、市場予想中心値よりもかなり弱い予想で、2か月連続大きくはずしてしまいました。7月は米雇用統計調査週以降に受給者が大きく減り始めていることに注目するべきだったのかもしれません。

事業所調査ベースの平均時給は、市場予想よりも少し高めに出ており、上述した賃上げや現金支給の影響が出て来ているのかもしれません。

指標が出るたびに変わる市場のセンチメント

予想より強いNFPと失業率を受けて、市場のファーストリアクションドル買い、米国債利回り上昇となりました。6月分が発表された7月の時は失業率が予想より悪かったのでドル買いは続きませんでしたが、110円台を回復したドル円はNY市場クローズまで堅調に推移しました。

7月の雇用統計が発表される前から、市場はデルタ変異株の感染拡大懸念が大きく報道されていました。世界でも一部の国では再ロックダウンが発令されており、米国でも一部の州で警鐘が出ていました。また、8月4日に発表された米ADP雇用統計(民間雇用)が、市場予想の前月比69万人増に対して同33万人増であったことで、予想より弱い(少ない)NFPになるかもしれないと思っていた市場参加者が多かったのかもしれません。

また、8月11日に発表された米7月CPIで、米FRB当局者が予想してきた通り、鈍化が見られたことで、ドルは頭打ちになり、米10年債利回り上昇も止まっています。今後も指標が出るたびに行ったり来たりの相場が続くかもしれません。

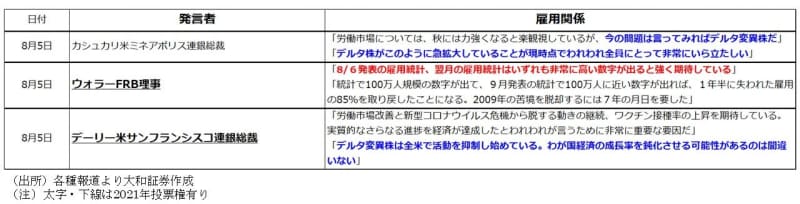

米FRB当局者の雇用に関する発言

ここで米7月雇用統計発表前に報じられた米FRB当局者の雇用に関する発言に注目してみましょう。驚くのは、米雇用統計直前のウォラーFRB理事の発言です。「統計で100万人規模の数字が出て…」との発言はまさにピッタリです。今後、ウォラー理事の発言は世界中が注目するでしょう。

注意しておきたいのはデルタ変異株感染拡大の懸念も発せられていることです。7~8月はバケーション・シーズンですので、9月に発表される8月分もレジャー関連雇用は強くなるのでしょうが、バケーション・シーズン後のレジャー関連(広義のサービス業)の数字には警戒が必要と思われます。

米雇用回復を妨げている要因の一部は解消しつつある

先月と全く同じ内容ですが、これまでの雇用回復ペースが鈍い要因として、米FRB当局者たちが挙げているものは下記3点です。しかし上述したように、一部はすでに解消しつつあります。

(1)米失業保険給付の追加支給延長(9月6日まで)によるもの。

安い賃金(時給)で雇用につくよりも、失業保険を受給してる方が高い収入になるので、敢えて就業しない人がいる、というものです。ただこれに関しては、米共和党出身知事の州(赤の州)を中心に、既に米国のおよそ半分の州で失業手当ての上乗せ給付金が既に削減されている。また、賃上げ・現金支給といった手段も講じられている。

(2)学校が完全再開(面談授業)していないために、子供を持つ(母)親が就業できない。

ただし新学期が始まる9月以降、フル対面授業が再開されれば、パート・アルバイトに就ける。

(3)新型コロナウイルスのデルタ変異株感染が拡大しつつある。

10月まで米FRBは動かない

この先のドル円相場はどうなるでしょうか。筆者は、(1)日本企業による海外企業を買収するM&A案件の増加、(2)原油価格上昇(回復)による日本の輸入金額増、(3)昨年のパンデミック時の輸出企業の外貨資産取り崩し鈍化、の3つを理由に昨年末から円安相場を予想してきました。これに米テーパリング早期開始観測というファンダメンタルズ要因も加わって、ドル円は年後半も底堅く推移すると予想しています。

ただ、このファンダメンタルズ要因の米テーパリング早期開始観測は、今後発表される米指標で、ころころ変わると思われます。しかも、米FRB当局者が「9月分の米雇用統計を見たい」と言っている以上、それまで政策変更を実施することはありません。筆者も含め市場参加者だけが、米指標見て好き勝手なことを言って相場が振り回される状態が続くのは必至と思われます。

年後半になれば、今は全く議論の対象になっていない「米利上げ」開始時期についても雑音が入ってきやすくなるでしょう。従って、ドル円は2022年3月まで110円を挟んで上下2~3円の右往左往相場が予想されます。

<文:チーフ為替ストラテジスト 今泉光雄>