読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、現在出産を控えて産休中の34歳女性。2人目を望んでいますが、夫の収入が不安定なため、迷っているといいます。2人育てたあとに老後資金はいくら残せるでしょうか? FPの三澤恭子氏がお答えします。

老後資金のことを考えると、2人目を考えていいか迷っています。

現在出産を控え、産休中です。夫が不安定な自営業ということもあり、私が仕事復帰後に2人目を考えてもいいか悩んでおります。教育資金が足りるかも不安です。ぜひアドバイスお願いいたします。

プロフィールに記入した金額は、私が仕事復帰した後の収入となります。夫からは育休中は毎月20万円、私が仕事をしているときは毎月16万円をもらっています(夫の収入が毎月10〜30万円と不安定なため)。夫の奨学金・保険料・携帯代・お小遣いは、生活費には含めず別で夫が出しています。

子どもが3歳になれば、保育料の4万5,000円はまるまる貯金にまわす予定です。その場合、現金で貯金をしたほうがいいのか、夫名義のNISAを始めた方がいいのかも迷っています(節税の恩恵があることは承知していますが、iDeCoは万一の時に出金できないことが怖くて考えておりません)。貯金額の4万円とは別に、わたしのつみたてNISAとiDeCoを月額満額積み立てております(始めたばかりです)。

また、出産後すぐにジュニアNISAをはじめようと思っており、2年間の満額160万のうち、100万は育休手当から、残り60万は現在の貯金からまわす予定です。児童手当は全額教育資金として貯金予定です。

住居に関しては、賃貸でとても気に入っている物件に巡り合ったため、この先引っ越す予定も購入予定もありません。

よろしくお願いいたします。

【相談者プロフィール】

・女性、34歳、会社員、既婚

・同居家族について:夫(32歳)、子ども1人(0歳)

介護の必要はお互いになし

・住居の形態:賃貸(福岡県)

・毎月の世帯の手取り金額:40万円

・年間の世帯の手取りボーナス額:20万円

・毎月の世帯の支出の目安:約30万円

【毎月の支出の内訳】

・住居費:8万5,000円

・食費:4万5,000円

・水道光熱費:2万5,000円

・教育費:4万5,000円(保育園)

・保険料:1万3,000円(妻の収入保障保険、生命保険、自動車保険)

・通信費:3,000円

・車両費:7,000円

・お小遣い:3万円

・その他:4万5,000円(奨学金・猫・日用品・オムツ代や衣類等)

【資産状況】

・毎月の貯蓄額:4万円

・妻名義つみたてNISAとiDeCoに満額/月

・ボーナスからの年間貯蓄額:10万円

・現在の貯金総額(投資分は含まない):420万円

・現在の投資総額:6万円

・現在の負債総額:奨学金

(夫の返済残高は不明。妻は残り70万ほど。月額1万3,000円返済中)

・老後資金:妻が今の仕事を定年まで続けた場合、

夫婦で月13万ほど年金をもらえる見込み

・退職金:なし

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。夫が不安定な自営業ということで「2人目の壁」を感じ、妊娠・出産をためらっていらっしゃるのですね。ご主人はどのようにお考えなのでしょう。老後資金を確保しつつ2人の教育資金の準備ができるのか、家計をみていきましょう。

教育費の目安をデータでチェック

心配されている教育費について、文部科学省や日本学生支援機構のデータを参考にみていきましょう。

近年、自治体や国から子育てに関する助成金がでています。まず「幼児教育・保育の無償化」により、授業料(保育料)は無料となり、上記データより保護者の負担は軽くなっています。また、高校の学費は「高等学校等就学支援金制度」により所得等要件を満たす世帯では授業料が無償となり、さらに「高等教育の無償化」では大学生などへの授業料免除など子育て世代への支援があります。

教育費のひとつの目安は子ども一人に付き1000万円

お子さん一人の教育費は、高校まで公立、大学を私立とした場合に約1,000万円と考えられます。ひとつの目安としてみてください。

収支を整理し出産時にもらえるお金を把握する

次に、プロフィールから収支を整理してみましょう。

世帯の手取り月収40万円の記述より、夫16万円(育休中は20万円)、妻24万円(育休中は別途記載)とし、妻の年収は約400万円(給与30万円)と考えます。

会社員として働く相談者様は、出産育児一時金と出産手当金(産休)、育児休業給付金(育休)を受け取れます。出産育児一時金は、健康保険から子ども1人につき42万円が支給され、産前42日・産後56日の産休中に受け取れる出産手当金は約65万円、産後休業が終わった翌日から子どもが1歳の誕生日を迎える前日までの育児休業給付金は約182万円と試算できます(2人目の出産時も同じ金額を受け取れるものとします)。

仕事復帰後の支出は、基本生活費(食費・水道光熱費・通信費・車両費・お小遣い)を11万円とし、住居費や保育料・その他費用などが19万3,000円で合計30万3,000円となります。毎月の貯蓄は、つみたてNISAに3万3,000円、iDeCo2万3,000円、貯金4万円の合計9万6,000円と考えます。貯蓄バランスはいいと思います。

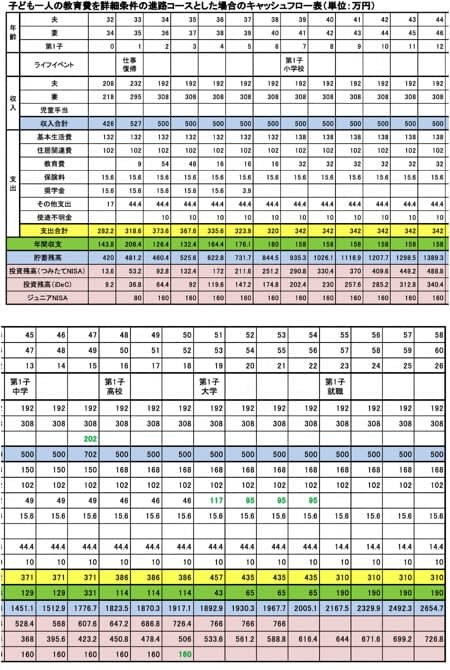

キャッシュフロー表から「2人目の壁」を見える化する

プロフィールをもとに、キャッシュフロー表から2人目の出産を考えてみましょう。

【詳細条件】

・第1子は11月1日を出産予定日と仮定する。

・基本生活費の食費は子ども7歳時に6万円、13歳時に12万円、16歳時に18万円ずつ増額する(第2子も同様)。

・その他の支出はペット費8万4,000円、日用品6万円、第1子のミルク・おむつなど30万円と考える。乳幼児期が終了後も習い事や塾代として大学卒業まで同額の支出があるものとする(第2子も同様)。

・使途不明金10万円は、冠婚葬祭や特別費としてボーナスから10万円を充当していると仮定。

・教育費は、高校までは公立、大学は自宅から通学できる私立文系とする(第2子も同様)。

・貯蓄および投資残高の運用率は考慮していません。

相談者様60歳時の貯蓄総額は2,500万円を超えてきます。負担の大きい大学の授業料は貯めておいた児童手当と運用成果が期待できるジュニアNISAで賄うことができそうです。また、心配されている老後資金はつみたてNISAとiDeCoへの長期投資により元本(約1,500万円)をはるかに超える運用成果も期待できそうです。

ご主人のNISAは、お子さんを一人とした場合、生活防衛費として少なくとも生活費の1年分(約500万円)をストックした上で始められたらいいと思います。大まかなシミュレーションではありますが、お子さん一人の教育資金(大学まで)を1,000万円と考えたとき2人目の教育費も捻出できそうです。

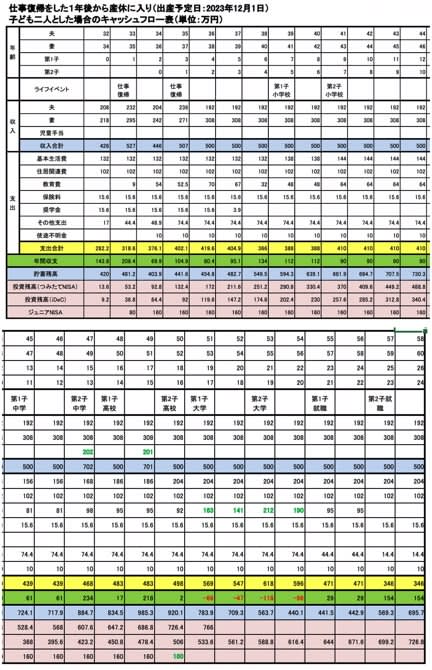

2人目を産んだらキャッシュフローはどうなる?

次に、お子さん2人の教育費等を加えたキャッシュフロー表をみてみましょう。

上のお子さんの大学入学までは年間収支が赤字になることはありません。生活防衛費(約500万円)を維持しながら教育費を捻出し、60歳までに老後資金として2,000万円ほど準備もできます。

しかし、マイホームをもたないライフスタイルをとられている相談者様ご夫婦は、老後の家賃分を上乗せして準備する必要があるため十分とは言えません。NISAやiDeCoの積み立てを優先させることで、1人目と同じように月々4万円やボーナスからの貯金はできなくなりますが、効率よく増やすためには運用成果が期待できる投資を優先することも重要です。

「2人目の壁」を超えるには老後の働き方が要となる

キャッシュフロー表から「2人目の壁」を超えるには、ご夫婦の60歳以降の働き方が要になると感じます。

相談者様の定年はわかりませんが、老後資金の積み増しには65歳まで収入が欲しいところです。幸いご主人様は自営業で定年がありません。健康で長く働き、充実した時間を過ごすために、働き方や生き方をチェンジしていく必要があるかもしれません。

ご夫婦でよく話し合い、不安を安心に変え「2人目の壁」を乗り越えてくださいね。