自民党の岸田文雄新総裁は、10月4日召集の臨時国会で首相指名選挙を経て第100代首相に選出されました。所信表明演説と各党の代表質問を終えた後、衆院を解散し、衆院選に臨むことになります。

今後の注目は岸田新政権が次期衆院選挙で勝利し、安定政権を築くことができるかです。

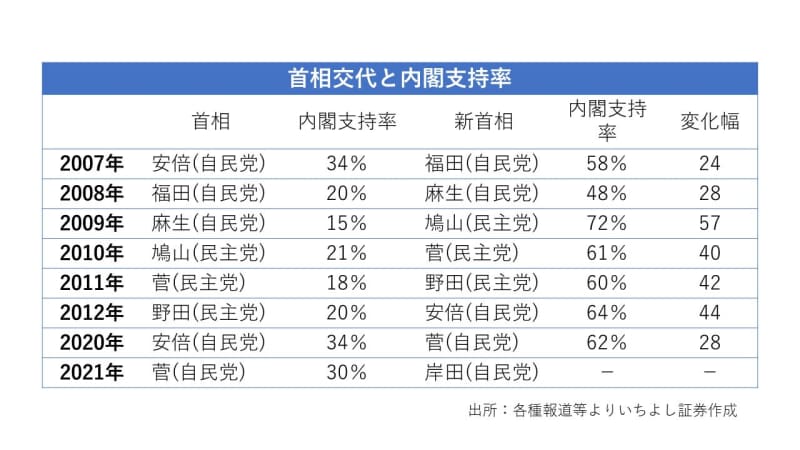

首相交代で内閣支持率上昇へ

過去7回の首相交代前後の内閣支持率をみると、新政権発足により人心一新が図られることや、政策期待から新政権の内閣支持率は上昇する傾向がみられます。

2020年までの7回のケースでは新政権の発足により内閣支持率は平均で37.6ポイント上昇しました。現在の衆議院議員は10月21日に任期満了日を迎えますが、現行憲法下では初めての任期満了日以降の衆院選となりそうです。

今回もこれまでと同様に岸田内閣の支持率上昇となれば、衆院選を有利に戦うことができそうです。

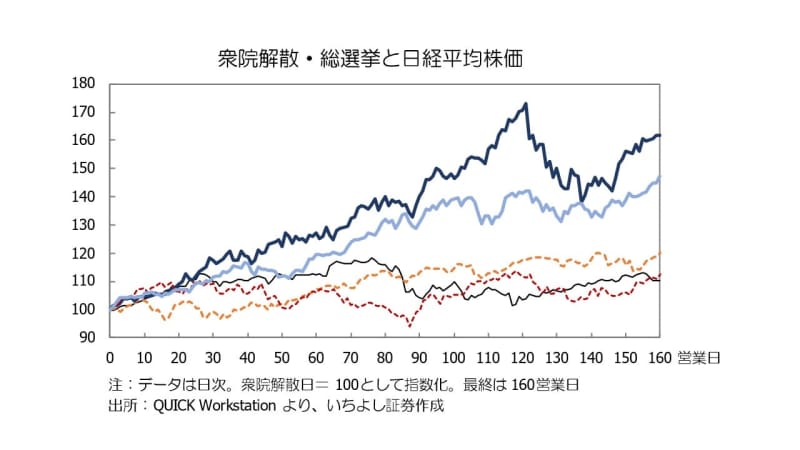

衆院解散・総選挙(衆院選)は株高傾向

株式市場では、理論的に説明することができないものの、経験的にみられるマーケットの規則性のことをアノマリーといいます。過去5回の衆院解散・総選挙と日経平均株価の動向をみると、株高傾向があります。

この株高傾向については、新政権による政策や政権運営の安定化などへの期待で、日本株に海外投資家の投資資金が流入する傾向がみられることによると説明されていますが、これもアノマリーの一種かもしれません。選挙の株高もアノマリーと思われますが、年末にむけての株高が意識されそうです。

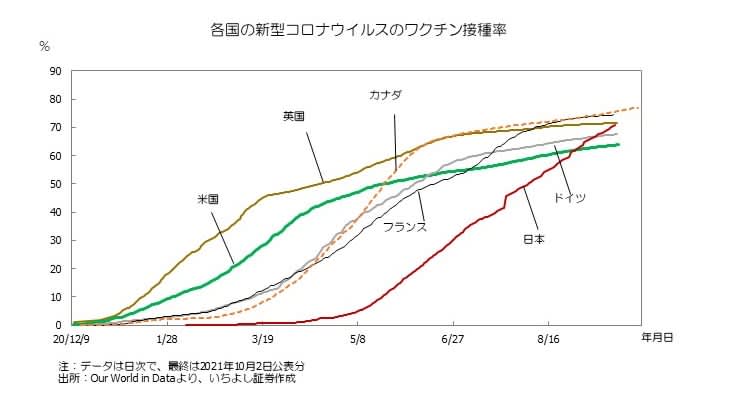

ところで、日本株はファンダメンタルズ面から株高条件がそろってきたように思います。第1は新型コロナウイルスのワクチン接種率の上昇もあり、新規の感染者数が抑えられてきたこと、第2は国内景気の回復が期待されること、第3は企業業績が良好なこと、第4は日本株が割安な水準にあること、第5は株式需給のカギを握る海外投資家が日本株の買い越しに転じていることです。

欧米に並ぶ新型コロナウイルスのワクチン接種率

欧米の主要国に比べて遅れていた新型コロナウイルスのワクチン接種率も順調に上昇してきました。10月1日公表分で、総人口に対して1回以上接種者は70.4%、2回接種完了者は59.8%まで上昇しています。

新型コロナウイルスの感染力が強いとされるデルタ株の感染が拡大する中、ワクチン接種の普及が欠かせませんが、このところ、新規感染者数も抑制されてきておりワクチン接種の効果が表れてきているようです。

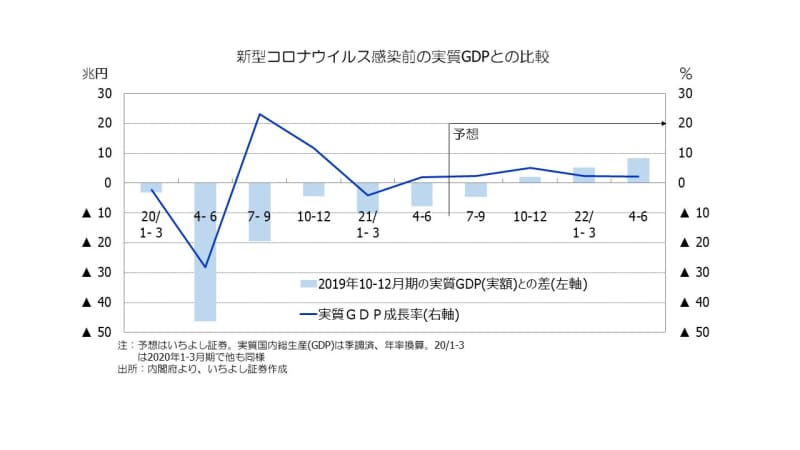

国内景気は回復トレンドへ

このように新型コロナウイルスのワクチン接種が進んできたこともあり、政府は緊急事態宣言とまん延防止等重点措置を期限の9月30日で全面解除しました。政府は10月から11月の早い時期に希望者全員のワクチン接種終了を想定し、緊急事態宣言下でも都道府県をまたぐ旅行や大規模イベント開催を認める行動制限緩和案をまとめており、今後の経済活動の正常化につながると思われます。

グラフは新型コロナウイルス感染拡大前(2019年10~12月期)の実質GDPの規模とその後の実質GDPの規模との比較ですが、今年の10~12月期には新型コロナウイルス感染拡大前の水準を上回り、国内景気の回復感が強まるとことが予想されます。

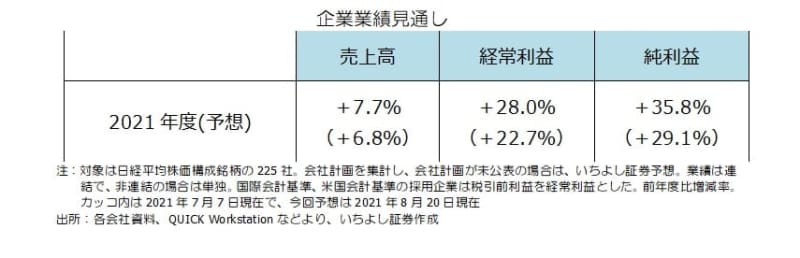

良好な企業業績

企業業績も順調に拡大しています。2021年4~6月期の四半期決算の前と後では増益率が高まっています。2021年度の純利益は、前回予想では前年度比29.1%増益でしたが、四半期決算終了後は、35.8%増益見通しと増益率が高まりました。

企業業績全体としては世界的な景気回復を背景に製造業の業績拡大が際立つ一方、内需関連企業の一部には業績回復の遅れが目立ちますが、しかし、新型コロナウイルスのワクチン接種率が着実に上昇したことによる行動制限の緩和などから、消費関連企業にも好影響が及びそうです。

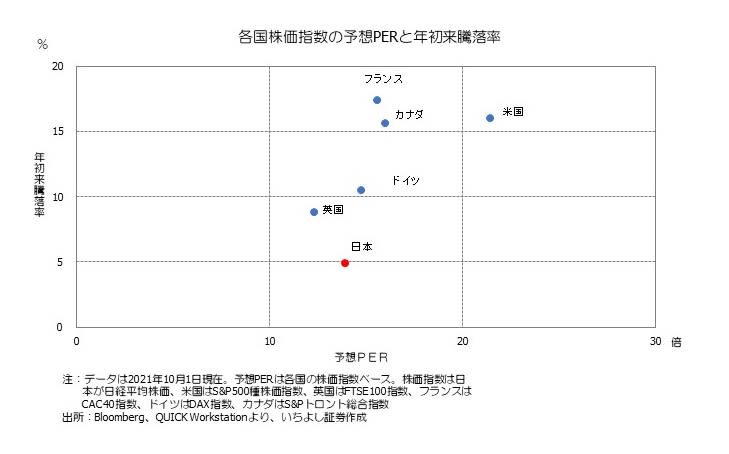

割安な日本株

日経平均株価は9月に一時年初来高値を更新し、欧米の株価指数に比べた年初からの出遅れを取り戻してきましたが、それでも日本株の水準は欧米の主要株価指数に比べて割安な位置にあると思います。

特に、このところの米国株はやや調整気味ですが、コロナ禍にもかかわらず、主要3指数は過去最高値を更新してきました。10月1日現在、予想PERは日経平均株価が13.92倍、米国のS&P500種株価指数は21.43倍であり、日本株は割安に放置されており、日本株の再評価が必要と考えます。

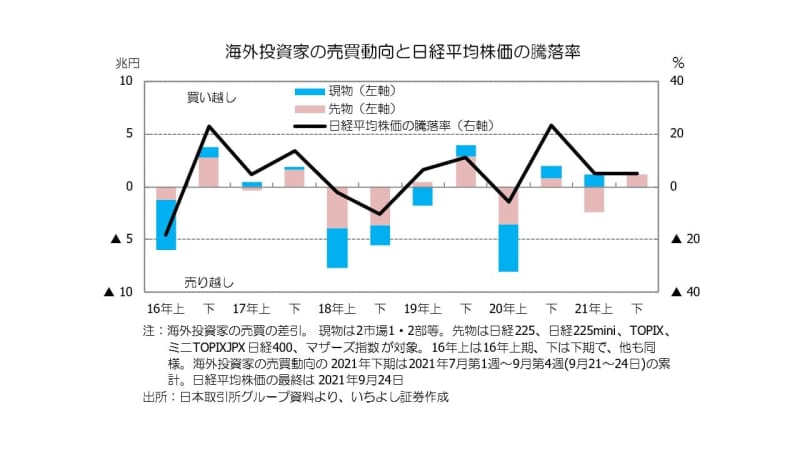

海外投資家の日本株買いが始まる

2020年までの過去5年間の海外投資家売買動向(現物株と先物の合計)と日経平均株価の騰落率をみると、下期(7~12月)の買い越しと株高傾向が顕著です。5年間で下期の海外投資家の売り越しは2018年だけです。今年は上期に1.25兆円売り越しとなる一方、日経平均株価は4.9%上昇しました。下期は8月第4週までの累計では売り越していましたが、9月第4週(9月21日~9月24日)現在、1兆1,083億円の買い越しに転じています。

中国不動産大手の過剰債務問題や米連邦政府の債務上限問題など株式市場は短期的には不安定な値動きも想定されます。しかし、日本株には株高条件が揃ってきており年末に向けての株高が期待できると考えます。

<文:投資情報部 大塚俊一>