保険には、公的保険と私的保険があります。公的保険は誰もが加入する保険、私的保険は任意加入の保険です。私的保険には、実にいろいろな種類があります。しかし、その多くは不要なものです。

今回は公的保険の保障について解説し、その上で加入の検討の余地がある私的保険(民間保険)についてお話します。

公的保険による保障は手厚い

保険は「もしそれが起こったときに経済的損失の大きな問題」に備えること。たとえば、独身であれば死亡保障はいらないですし、経済的損失が少ない問題ならば、貯蓄で解決すればいいのです。

また、公的保険による保障は次の通り、手厚く充実しています。

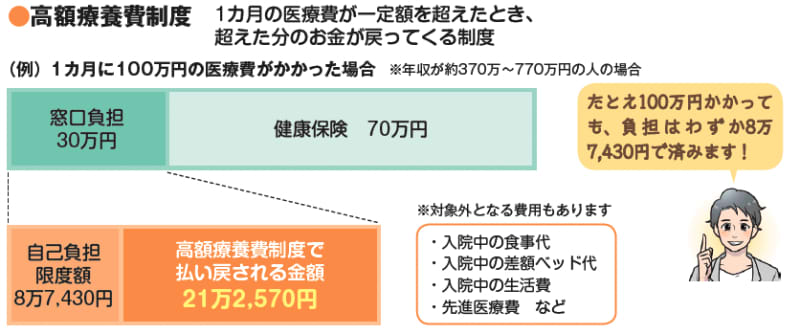

高額療養費制度

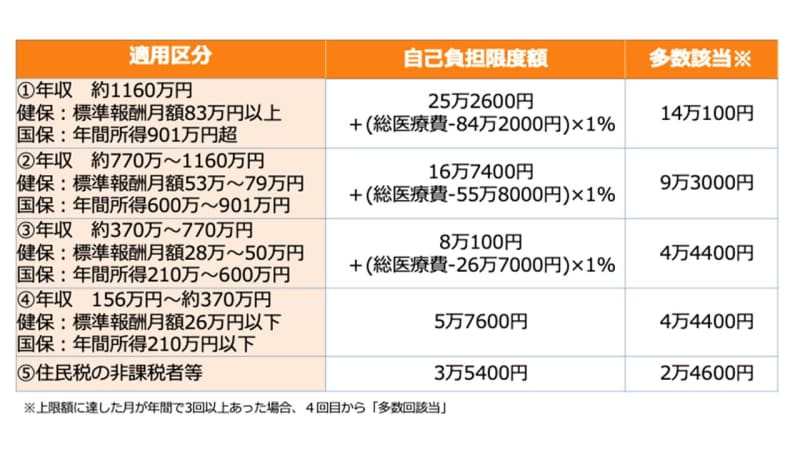

高額療養費制度とは、被保険者や被扶養者の1カ月あたりの医療費自己負担額が、一定額を超えた場合に、超えた分が払い戻される制度です。自己負担額の上限は、年齢(70歳未満か70歳以上か)や、所得の水準で異なります。

【70歳未満の自己負担限度額】

たとえば、年収約370万~770万円の人が、1カ月で100万円の医療費がかかり、3割負担によって30万円を支払った場合、この制度で、最終的な自己負担額は8万7430程度になります。残りの約21万円は申請することで戻ってきます。

著書「そのままやるだけ!お金超入門」より

ただし、入院時の食事代や差額ベッド代といった保険の対象にならないものは、制度の対象外なので注意しましょう。高額療養費制度を使うには、加入している公的保険にみずから請求する必要があります。払い戻しには、診療月から通常3カ月程度かかります。なお、請求の時効は2年です。

一時的にとはいえ、高額の医療費を立て替えるのが大変だという人は、事前に加入している健康保険に申請し、「限度額適用認定証」を発行してもらいましょう。認定証を病院の窓口に提出することで、自己負担限度額までの負担ですみます。

傷病手当金

傷病手当金は、健康保険に加入している人が、「業務外」のケガや病気で連続する3日間を含む4日以上仕事を休んだ場合に健康保険に申請すると受け取れます。ただし、次の条件をすべてクリアする必要があります。

(1)業務外のケガや病気であること

業務内のケガや病気の場合は労災保険からの給付が受けられます。

(2)連続する3日間を含めて4日以上仕事を休むこと

ここでいう3日間は「待機期間」と呼びます。傷病手当金は、この待機期間を過ぎた4日目から受け取ることができます。途中で出勤するなどして、待機期間を連続3日間とっていないと、支給されません。

(3)会社から給与が出ていないこと

傷病手当金は給与がない(少ない)場合の補てんをする給付金制度ですので、給与をもらっている場合はもらえません。給与が傷病手当金の金額より少ない場合は、給与と傷病手当金の差額が受け取れます。

著書「そのままやるだけ!お金超入門」より

傷病手当金の1日あたりの金額は標準報酬日額(標準報酬月額を30で割った数値)の3分の2です。標準報酬日額が6,000円の人の場合、1日あたり4,000円が受け取れます。うつ病などの精神疾患も対象です。

現行の制度では、受給した日から最大で1年6ヶ月経過するまでお金が支給されることになっています。よって、けがや病気が一時的に回復して職場復帰し、お金を支給されない期間があったとしても、支給開始日から1年6ヶ月経てば打ち切られるという状況です。

これが法改正により2022年1月から、最初の受給日から「通算して1年6ヶ月までお金をもらえることになりました。けがや病気の治療と仕事の両立を支援できるようにする、前向きな改正です。

失業給付

会社を退職して、次の仕事先を探す際に、雇用保険から「失業給付」を受け取れます。正式名称は、「雇用保険の基本手当」といいます。

失業給付を受けるには、自己都合で離職した場合は、離職の日以前の2年間に、月11日以上働いた月が12カ月以上あることが必要です。会社都合で離職した場合は、離職の日以前の1年間に6カ月以上の被保険者期間があれば受け取れます。

また、就職の意思があることも必要になります。失業給付を受け取るにあたり、ハローワークに求職票と前職の離職票を提出し、就職活動を行う必要があります。

失業の認定は、会社都合の離職の場合は、原則として手続きしてから7日後。自己都合の場合は、2カ月の待機期間+7日後です(なお、5年間に2回以上自己都合による退職をしている場合は、3回目以降は3カ月となります)。

著書「そのままやるだけ!お金超入門」より

給付金の金額は、基本手当日額と呼ばれますが、離職前6カ月のボーナスを除く賃金の合計を180で割った「賃金日額」をもとに計算されます。また、所定給付日数も年齢や離職理由によって変わります。

がん保険は加入した方が良い

これらの給付金を利用しても足りない部分は、貯蓄で補えるはずです。たしかに、民間の保険にもケガや病気の際に保険金が受け取れる「医療保険」があります。しかし、そもそもケガや病気の治療費は健康保険があるため、3割負担ですみます。また、治療費が高額になっても高額療養費制度があるため、経済的な負担はそれほどありません。医療費は貯蓄で備えられます。

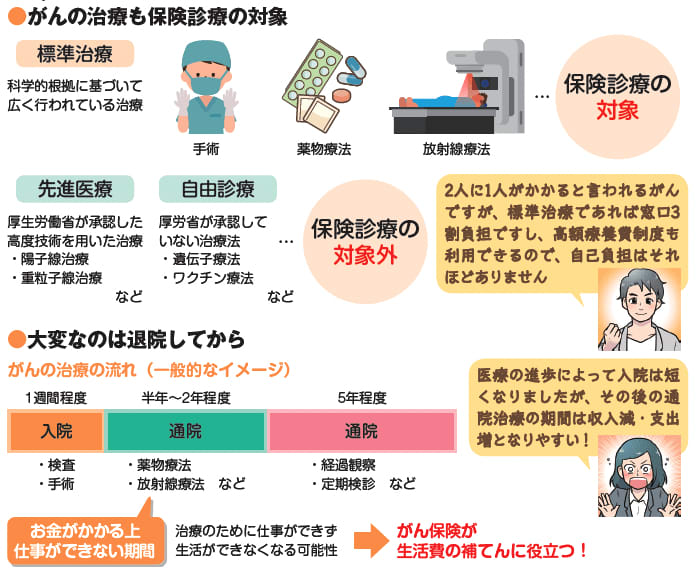

ただし、がんのような大病に対する備えを用意したい場合は、これだけでは心配かもしれません。近年のがん治療は、入院・手術といった治療だけでなく、通院による治療や自己負担で受けられる治療なども出てきており、多様化しています。ただ、これらの費用は医療保険や公的医療保険ではまかなえない可能性があります。

また、重粒子線治療や陽子線治療といった先進医療の治療費は健康保険の対象外なので、全額自己負担となります。

これらの費用だけでなく、一番重要なのは退院してからの生活です。がんに罹患する前と同じような働きは厳しくなる可能性があります。そうなると、収入面の問題も発生します。

そうなった時に生活費の補てんに役立つような「がん保険」に加入するのが良いと考えます。

がん保険の大きなメリットは、がんと診断された場合に診断一時金を受け取れることです。診断一時金は用途が限定されていない場合が多いため、生活費に充てることもできます。がん保険を選ぶ際には、診断一時金が用意されている商品を選ぶとよいでしょう。

ライフステージの変化で必要な保障は変わる

社会に出て、結婚して、子どもが生まれて、住宅を購入してという具合に、私たちの生活は変化していきます。保険で用意すべき保障は、ライフステージによって大きく変わります。

なお、自営業・フリーランスの場合、社会保障制度の保障が会社員より少ないので、保障額を増やすなどして、保障が不足しないように気をつけましょう。

住宅ローンを購入すると、通常は団体信用生命保険(団信)という保険に加入します。団信の契約者が亡くなると、住宅ローンの残債部分が一括で返済されるので、以後の住居費の支払いがなくなります。その分、他の保険の死亡保障を減らすことができます。

近年はがん、三大疾病、八大疾病など、所定の病気となった場合に保険金が受け取れる、保障の幅の広い団信もあります。ただし、保障の幅を広げると保険料も値上がりするので、どこまで団信で保障されるのかを確認しましょう。

子どもが無事独立したら、家族の生活を守るための保障はいらなくなります。夫婦の死亡保障は減らせるでしょう。貯蓄が十分あれば、死亡保障はなくてもいいほどです。むしろそれによって節約できた保険料をiDeCoやつみたてNISAなどの貯蓄に回して、老後資金の上乗せを目指すのもいいでしょう。

[(https://www.amazon.co.jp/dp/4478110840)

マネー知識がゼロに近い人にぴったりのお金の超入門書。従来のマネー本に「それでも難しい」と感じてなかなかはじめられずにいた人に、現実的なノウハウを今までにないレベルでやさしく紹介します。具体的に、実際にあるさまざまな金融機関、サービスの中で、「初心者ならこれにしなさい」と言えるリスクの低い商品だけに絞り込んでいます。最初の目標は「最速で100万円を貯める」。必要な基本知識、給与明細書の見方などからスタートし、その人にあった貯め方を徹底指南。