10月7日、米国政府債務の上限を短期的に引き上げることで与野党が合意し、法案成立が見込まれます。しかし、これで問題が解決したわけではありません。このままでは数ヵ月後に同じ事態に陥ることになります。今回は、株価にも影響を与える米国の債務上限問題について解説します。

<文:ファンドマネージャー 山崎慧>

債務上限に抵触するとどんな問題が起きる?

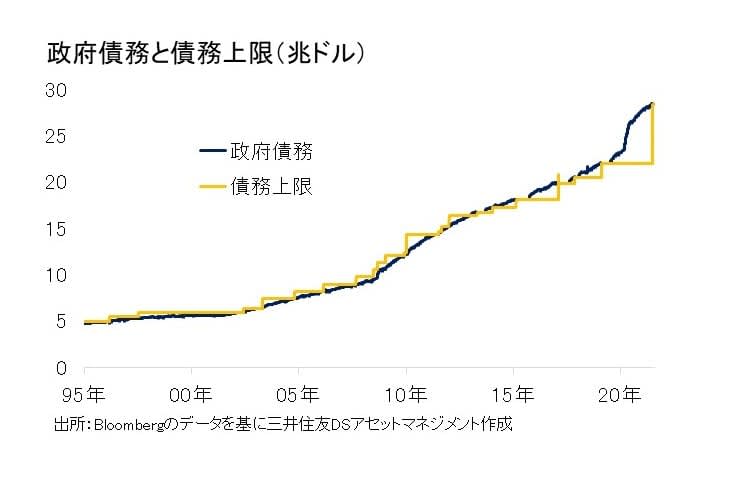

米国では政府債務の上限が法律によって定められており、上限を超えそうになった場合には議会が上下両院における法律の可決と大統領の署名によって上限を引き上げるか、債務上限の適用除外を行わなければなりません。2013年までは債務上限の引き上げが行われていましたが、それ以降は適用除外によって事後的に債務上限が引き上げられるケースがほとんどとなっています。

政府債務が上限に抵触した場合は、政府内にある現金でその場をしのぐことになります。また、政府職員の年金積立の停止などの会計テクニックも用いられます。仮にそういった措置を講じたにもかかわらず政府債務が上限に達したまま政府の保有する現金が尽きると、償還や利払いを行うことができず米国債が債務不履行(デフォルト)となります。

米国債はその流動性と安全性から、純粋な投資対象としてだけでなくさまざまな金融取引の担保として用いられています。そのため、もし債務上限が引き上げられず米国債がデフォルトに陥ると世界全体の金融市場に大混乱を生じさせます。2011年には大手格付け会社が債務上限問題を理由に初めて米国の格付けをAAAからAA+へと引き下げたこともあり、金融市場ではリスクオフの動きが強まる場面も見られました。

数ヵ月後に同じ事態にも

今回の上限抵触危機は8月1日に発生しました。これは2019年8月に当時のトランプ大統領の署名によって成立した、債務上限を2年間適用除外とする法律が期限を迎えたことによるものです。

9月29日に民主党が多数派を占める下院は、債務上限の適用を2022年末まで除外する法案を可決しました。しかし、上院では共和党の勢力が強いほか、同時に審議されているインフラ投資法案の規模と中身を巡って民主党内でも内部対立が発生しています。

イエレン財務大臣は9月28日の議会証言で、「10月18日までに債務上限が引き上げられなければ米政府は手元資金をやりくりする手段を失いデフォルトに陥り、金利上昇と景気後退の引き金を引きかねない」と述べています。また、FRBのパウエル議長も9月22日のFOMC後の記者会見で、「債務上限が引き上げられなければ経済と金融市場が著しいダメージを受ける」と述べています。

さらに、大手格付け会社の一社も「債務上限問題は米国のAAA格付けをリスクにさらしている」と警告しています。10月7日に債務上限を12月まで短期的に引き上げる法案が成立しましたが、このままでは数ヵ月後に同じ事態に陥ることになります。

過去の債務上限抵触期間中、市場はどう反応した?

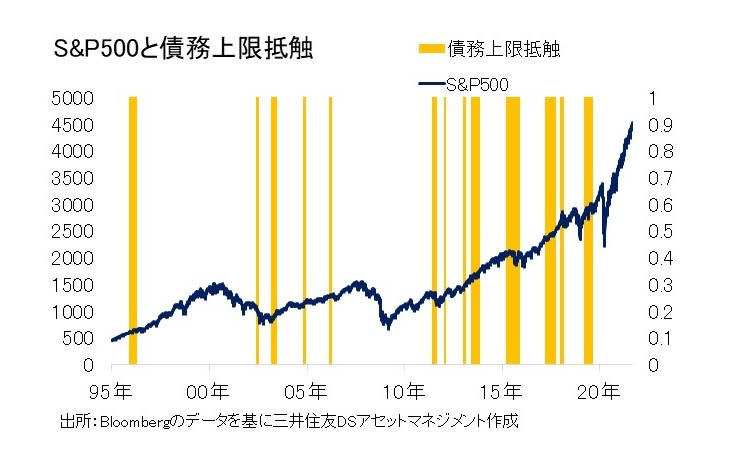

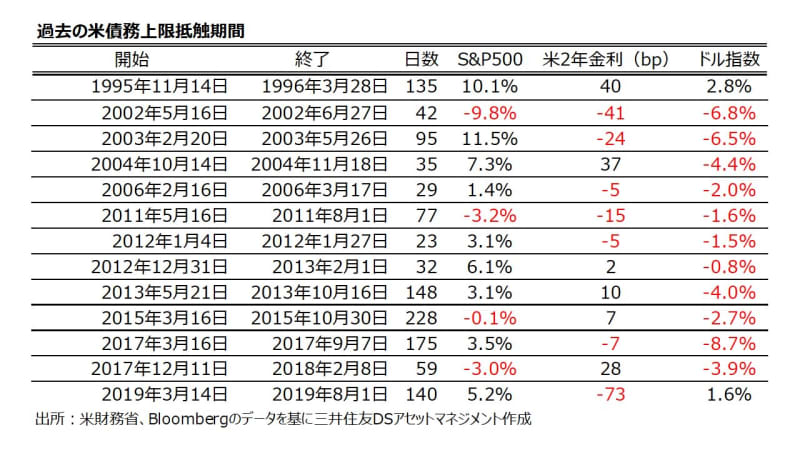

過去の債務上限抵触時に市場はどう反応したのでしょうか。筆者の集計によるとこれまで米債務が上限に到達したことは1995年以降で13回あります。期間もさまざまで、1ヵ月以内に解消されることもあれば半年以上にわたって長引くこともあります。

まずは株価です。意外かもしれませんが、債務上限問題が大きな株安につながったケースは2002年5月や2011年8月などに限られます。また、2002年5月は米企業で相次いだ不正会計問題、2011年8月は欧州債務危機のさなかにあったことを考えると、債務上限問題だけが株安の理由でもありません。

債務上限抵触期間中のS&P500の平均日次騰落率は+0.04%と、全期間平均の+0.04%と全く差がありません。債務上限への抵触がただちに株安につながるというわけではなさそうです。

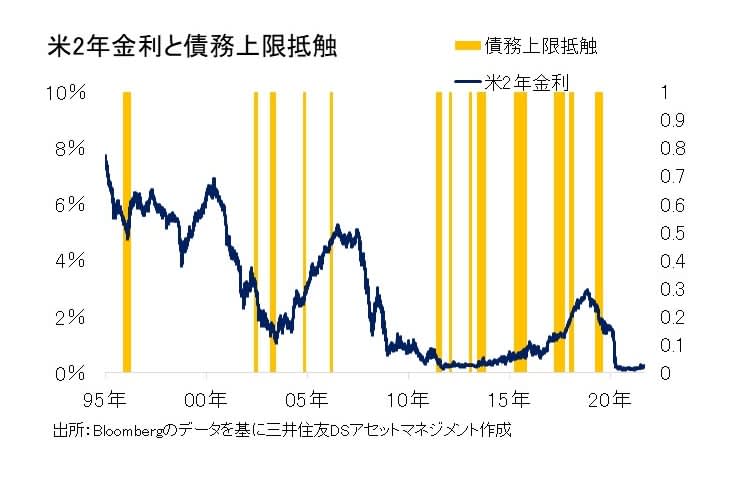

債券も株と同様にまちまちの動きとなっています。債券発行が滞ることで、特に比較的短い金利の需給には変化が現れると見られますが、債務上限抵触期間中の米2年金利の平均日次騰落幅を見ると-0.03bpとなり、全期間平均の-0.11bpよりもむしろ金利は下がりにくくなっています。ただ、2019年のように大幅な金利低下となるケースもあり、傾向ははっきりしません。

よりトレンドがはっきり出ているのが為替です。過去13回の債務上限抵触期間のうち、11回でドル安となっています。日次騰落率も-0.05%となり、全期間平均の+0.00%よりはっきりとドル安となっています。

以上をまとめたのがこちらの表です。

米国債のデフォルトは世界全体を大混乱に陥れかねない以上、最後に何らかの妥協が行われるのはほぼ確実です。市場はそのことを見越しているため、結果として今回も過去と同様に米債務上限問題が及ぼす市場への影響は限定的になると見ています。ただ、過去の傾向を見ると、今回も債務上限の期限が迫るにつれて法案をめぐる紆余曲折がドル安要因となる可能性はありそうです。

似て非なる「政府閉鎖問題」とは

最後に、債務上限問題と並んで紛らわしい政府閉鎖問題についても補足しておきます。米国の財政年度は10月から翌年の9月までですので、米国の年度本予算は9月30日で失効します。近年では9月までに翌年度の本予算が成立することはほとんどなくなっており、かわりに1~3ヵ月程度の暫定予算を成立させ、その間に本予算を成立させるということが常態化しています。

もし暫定予算が成立しないと10月1日以降の財政支出の根拠が無くなるため、政府機関が閉鎖に陥ります。政府閉鎖問題は今回のようにしばしば政府債務の上限問題と同時に発生しますが、それぞれ独立した全く別個の問題です。

筆者の集計によるとこれまでに生じた政府閉鎖は1995年以降で5回あります。期間もさまざまですが最長でも34日であり、半年以上続くケースもある債務上限抵触と比べれば早く終わります。債務上限抵触の影響は小さい(特に終盤になるまで国債発行含め影響はほぼ生じない)ですが、政府閉鎖は公園、博物館などの公共機関の閉鎖により国民生活に直ちに影響するため(市場参加者にとっては経済統計の発表停止なども影響しますが)、債務上限よりも妥協が生じやすいと言えます。

今回は財政年度の最終日である9月30日に12月3日までの暫定予算が成立したことで、政府閉鎖が回避されました。しかし、12月3日に向けて再び政府閉鎖への懸念が再度高まる展開も十分あり得ます。

※内容は筆者個人の見解で所属組織の見解ではありません。